作者 | Wendy

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

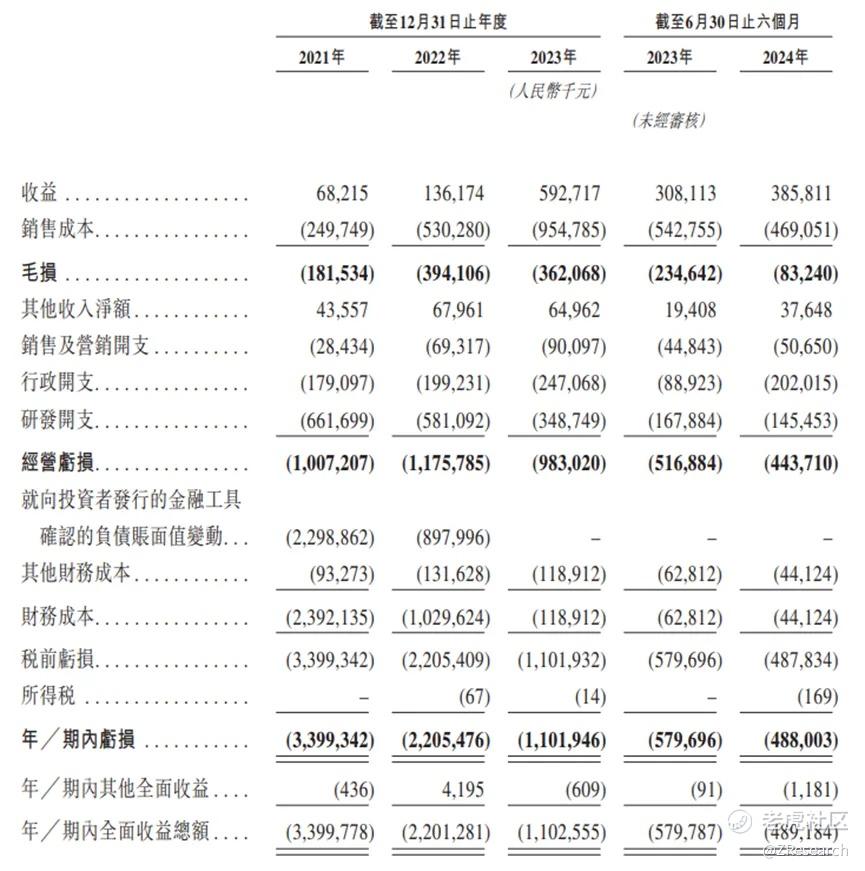

2021年至2024年上半年,英诺赛科的营收分别为0.68亿元、1.36亿元、5.93亿元和3.86亿元人民币,2022年至2024年上半年的营收同比增长率分别为99.62%、335.26%、25.22%,年复合增长率为194.77%。营收的主要组成部分为氮化镓分立器件及氮化镓集成电路、氮化镓晶圆及氮化镓模块,2022-2023年的高速增长缘于新业务氮化镓模块。

2021年至2024年上半年,英诺赛科的毛利率分别为-266.12%、-289.4%、-61.1%、-21.6%,

净利润分别为-0.89亿元、-2.09亿元、-1.54亿元、-1.34亿元人民币,净利率为-1584.3%、-937.7%、-171.3%、-97.9%。目前,英诺赛科虽未实现盈利,但由于新业务产品的开发,亏损快速收窄。

PART.3

综合评估

(一)市值

发行市值:271.31-295.92亿港币(9.07%)

(二)估值

目前,中国氮化镓半导体市场上市公司有华润微、三安光电、闻泰科技和新洁能等,市销率分别为6.46、4.57、0.74、10.40倍,取平均值5.54倍计算。考虑到英诺赛科2023年营收为5.93亿元,公司市值中间值为283.6亿元港币,经过今日汇率兑换后约266.4亿人民币,市销率为44.93倍,远高于行业平均值,市场对公司前景持较乐观态度,但也大概率存在高估风险。

(三)行业&公司

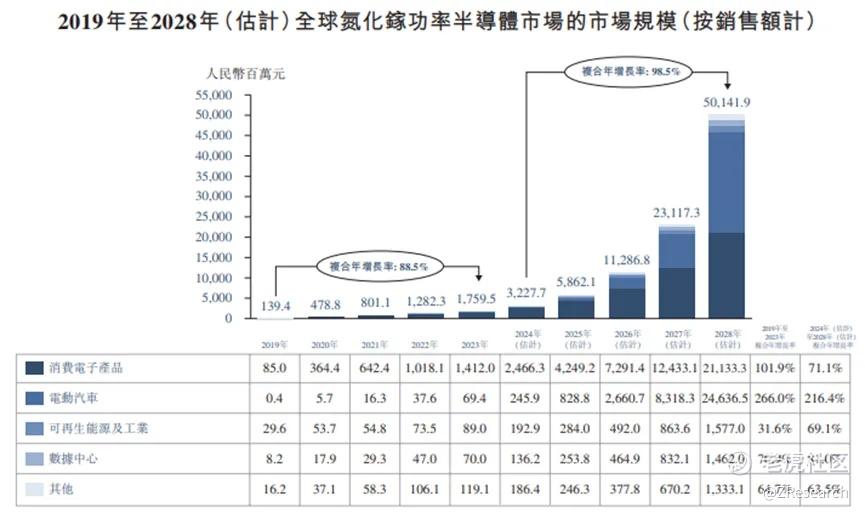

英诺赛科属于氮化镓功率半导体行业,随着对消费电子和电动汽车的需求增长,氮化镓功率半导体行业的市场规模持续快速增长。2023年,全球氮化镓功率半导体市场规模达到人民币17.6亿元,2019年至2023年复合年增长率为88.5%。预计2028年将增至人民币501.4亿元,2024年至2028年复合年增长率为98.5%。

英诺赛科提供氮化镓分立器件及氮化镓集成电路、氮化镓晶圆及氮化镓模块,按收入计,2023年英诺赛科是全球最大的氮化镓半导体生产商,也是唯一能量产8英时晶圆的生产商。

(四)上市团队

联席保荐人

承销商及账簿管理人

中金公司历史上作为保荐人参与了187个项目,其中暗盘有77家公司上涨84家公司下跌,破发率44.92%。虽历史业绩一般,但近期保荐的毛戈平项目上涨98.83%,投资人对其认可度有所恢复。

招银国际历史上作为保荐人参与了41个项目,其中暗盘有18家公司上涨17家公司下跌,破发率41.46%。总体而言,保荐人表现较为平庸。

(五)超额配售权

本次发行有绿鞋机制,稳价人为中金公司。

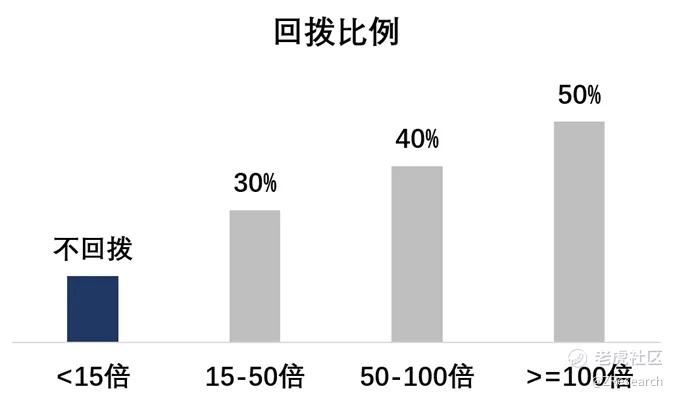

(六)回拨机制

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将由10%增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将由10%增至50%。

目前认购倍数1.57倍。

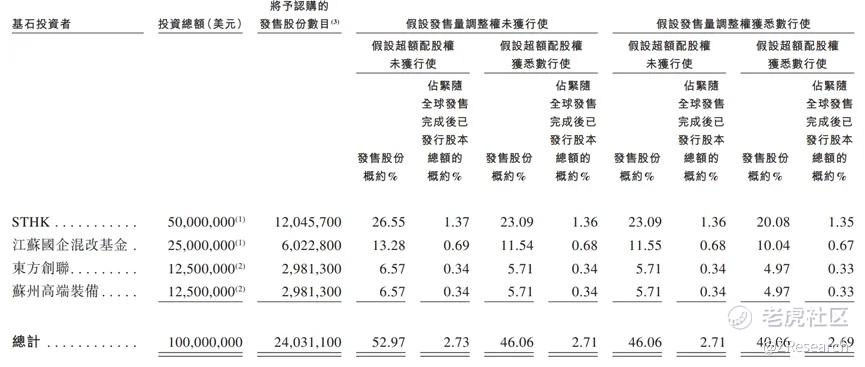

(七)基石投资者

共有四名基石投资者,分别是STHK、江苏国企混改基金、东方创联和苏州高端装备,分别认购5000万美元、2500万美元、1250万美元、1250万美元,共计1亿美元。若按发行中间价格32.26港元计算,相当于此次全球发售股份的52.97%及全球发售完成后已发行总股份的2.73%。

四名基石投资者中STHK是全球最重要的芯片供应商之一的意法半导体的全资子公司,此次认购一半的基石投资,提前为氮化镓大规模上车布局,非常有利于英诺赛科承接开拓更多业务。其他三位投资者均为国资背景的专注高科技方向的投资机构。

(八)此次IPO前融资

自英诺赛科2016年成立以来,共经历5轮融资共计融得62.34亿元人民币,投资方包括武汉光谷芯,钛信资本,毅达资本,海通创新,中比基金,赛富高鹏等。2024年4月最后一轮融资股价为28.13元人民币,较此次发行价格折价5.76%。

(九)上市开支

此次英诺赛科港股上市的开支总额约为1.00亿元港币,按发售价格82.8港元计算,募资额约14.63亿港元,开支占比约为6.8%。

PART.4

是否打新分析

财务方面,公司暂无实现盈利,但因为业务产品逐渐完善,技术领先全球,亏损快速收窄,非常有望快速实现盈利转正。

从市场来看,未来电车、消费电子对氮化镓的需求很高,市场规模发展空间很大。目前,公司市场占比33.7%,是全球最大的氮化镓功率半导体生产商,营收将随市场持续扩大。

最后,市场情绪层面,近期打新热度复苏,投资人信心上升。虽保荐人历史业绩较为一般,定价较高,但行业发展前景及公司盈利潜力可观,基石投资者实力强劲且禁售期长,感兴趣的投资者可以持续关注后续认购情况。

精彩评论