作者 | Jackie

设计 | 马田田

PART.1

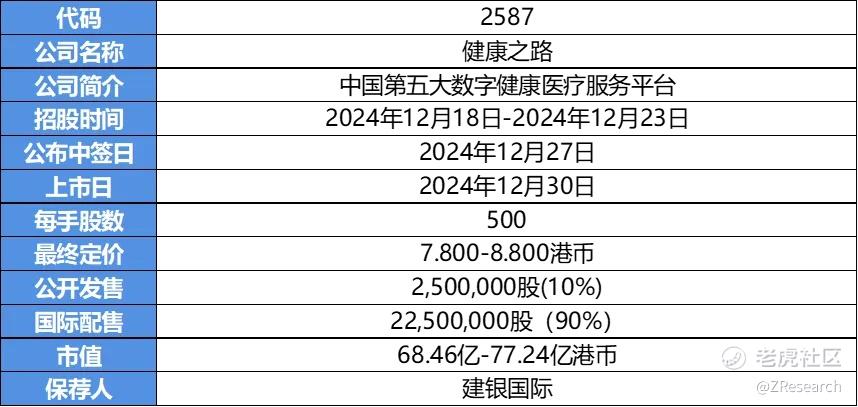

发行情况

PART.2

财务情况

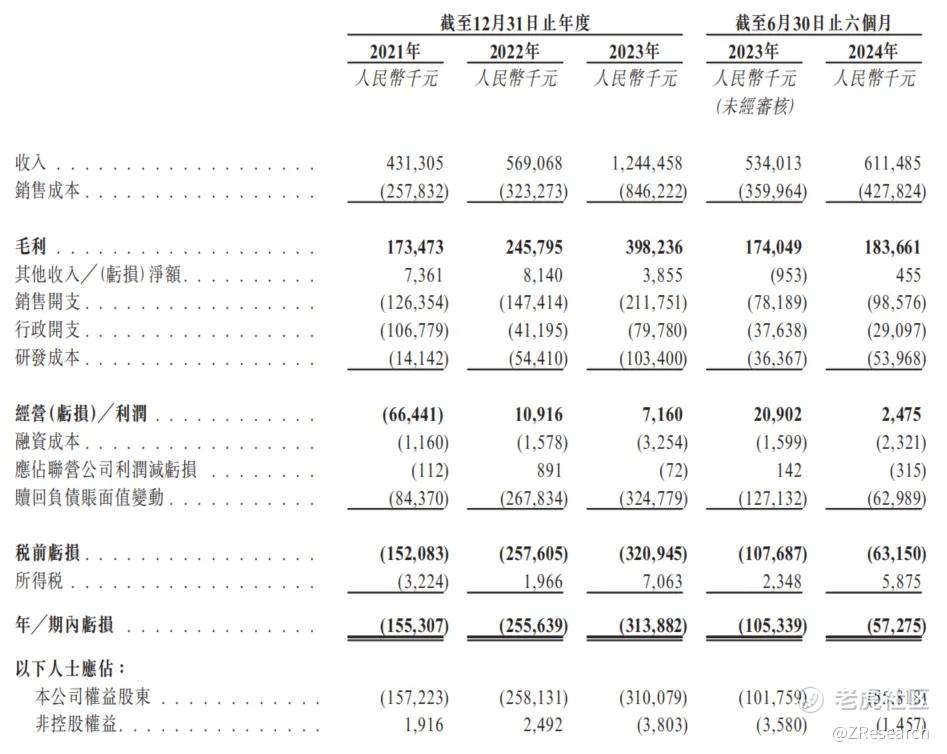

2021年至2024年上半年,健康之路的营收分别为4.31亿元、5.69亿元、12.44亿元和6.11亿元人民币,同比增长率分别为131.18%、31.94%、118.68%、14.51%。

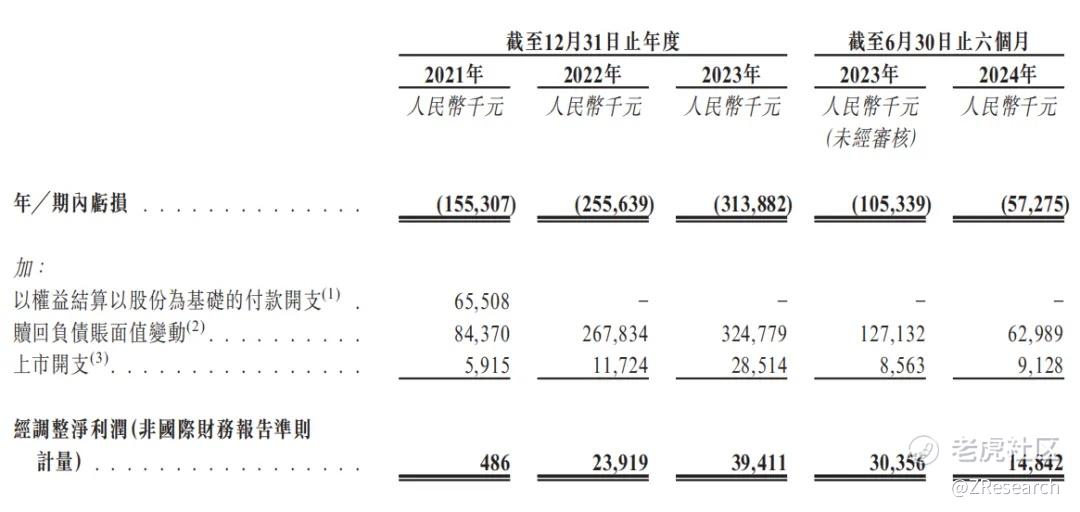

2021年至2024年上半年,健康之路的毛利率分别为40.2%、43.2%、32.0%、30.0%,净利润分别为-1.6亿元、-2.6亿元、-3.1亿元、-0.6亿元人民币,净利率为-36.0%、-44.9%、-25.2%、-9.4%,经调整净利润分别为48.6万元、2,391.9万元、3,941.1万元、1,484.2万元,经调整净利率分别为0.1%、4.2%、3.2%、2.4%。

PART.3

综合评估

(一)市值

发行市值:68.46-77.24亿港币(12.83%)

(二)估值

目前已有多家互联网医疗公司成功上市,不过大部分仍未实现盈利,因此PE失效。其财务数据对比如下图所示,可以看到,该行业的发行市值普遍较高,但上市后市值缩水严重,不足上市时的1/2,梅斯健康目前市值甚至只有上市时的1/10。目前健康之路的营收和增速均排名第一,按发行价中值计算市值为72.85亿港元,5.50倍的PS还算合理,只是不知道健康之路上市后能否逃过市值被腰斩的定律。

(三)行业&公司

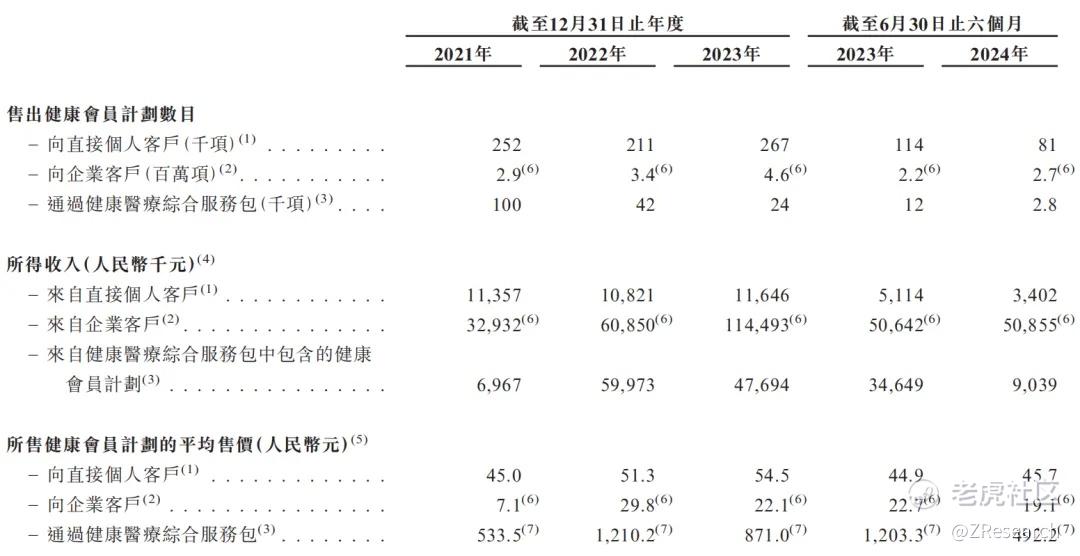

健康之路的营收主要来源于健康医疗服务和企业服务及数字营销服务两大业务,2023年分别贡献了收入的23.9%和76.0%。新冠疫情的爆发推动了互联网医疗的快速发展,得益于行业迎来上升期,健康之路的营收规模也迅速扩张,2021年至2023年同比增长率分别为131.18%、31.94%、118.68%,不过,公司营收增长率波动较大且2024年上半年仅为14.51%。

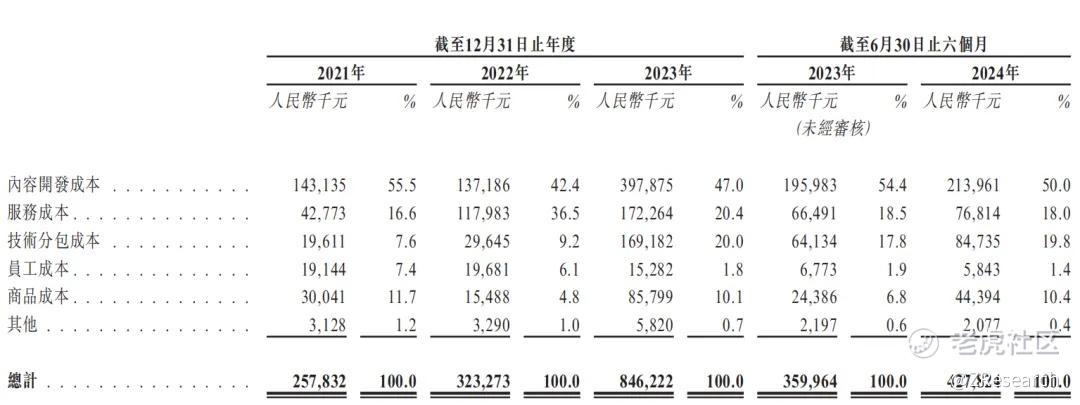

虽然营收不断增长,但由于公司提供的内容和服务都需要向第三方采购,其中采购内容所产生的内容开发成本不断增加,已经占据了销售成本的一半,挤压了毛利率,报告期内公司毛利率持续下滑。

从公司的产品售价可以看出,公司过于依赖B端百度等大客户,对其议价能力逐渐变弱,对企业客售价不断降低,这也是公司毛利率不断下滑的原因之一。另一方面,C端的用户付费率、留存率不佳,在营收规模高速增长的前提下来自个人客户的收入在2023年几乎持平甚至在2024上半年大幅减少。

按经调整净利率计算,健康之路已经实现了盈利,2021年-2024年上半年盈利总额为人民币7,865.8万元,连年保持盈利使得公司被无数媒体追捧。不过,根据国际财务报告准则,公司目前仍处于亏损状态,2021年亏损1.6亿元,2022年亏损2.6亿元,2023年亏损3.1亿元,2024年亏损0.6亿元。

此外,健康之路近年来负债率高企,2021年至2024年上半年资产负债率分别为1018.0%、811.0%、499.3%、522.9%,截至2024年6月30日,公司流动负债为20.1亿元。与高额的负债相反,健康之路的现金流却持续保持低水平,2021年-2024年上半年,健康之路的经营现金流净额分别为3,218.6万元、1,415.7万元、878.1万元、359.1万元和1,303.0万元,甚至呈现下降趋势。即便按此次发行价上限8.8港元计算,健康之路的募资总额也仅为2.2亿港元,不足一年的亏损,与其负债相比更是杯水车薪。

(四)上市团队

建银国际历史上作为保荐人参与了72个项目,其中暗盘有27家公司上涨,23家公司下跌,破发率31.9%。今年保荐的项目有华昊中天、广联科技和迈富士,未有败绩,并且都未设稳价人,后续涨幅也都不错,累计涨幅分别为113.13%、620.21%、148.85%。

(五)超额配售权

本次发行无绿鞋机制。

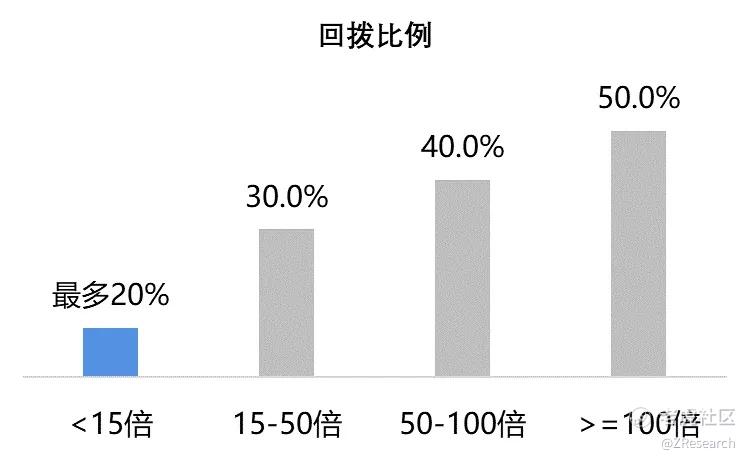

(六)回拨机制

在国际配售足额的情况下:

若公开发售认购不足,整体协调人有权按照其认为合适的比例,重新分配所有或任何未获认购的香港发售股份至国际配售;

若公开发售认购倍数少于15倍,公开发售比例最多可由10%增至20%;

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将由10%增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将由10%增至50%。

在国际配售不足额的情况下:

若公开发售不足额,则全球发售将不会进行;

若公开发售足额,则公开发售比例将由10%增至20%。

截至12月19日16:00,公开发售认购0.15亿,仅0.68倍,未足额。

(七)基石投资者

此次全球发售引入横琴产业投资基金作为基石投资者,认购金额9,500万人民币,约1.029亿港元,若按发行价中值8.3港元定价,基石占全球发售股份的股份约49.10%及全球发售完成后已发行股本总数的1.40%。

(八)此次IPO前融资

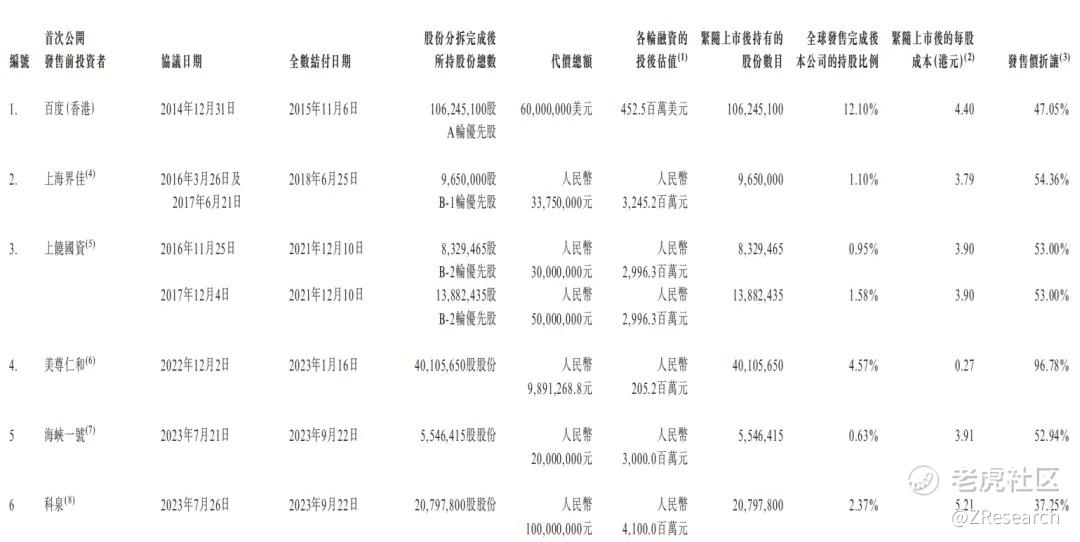

截至IPO前,健康之路共完成了6轮融资,投资方包括百度、上海界佳、上饶国资、美尊仁和、海峡一号、科泉。2023年7月最后一轮融资过后公司估值为41亿元,所获股份紧随上市后的每股成本为5.21港元,较此次发行价中值8.3港元折价37.25%。

(九)上市开支

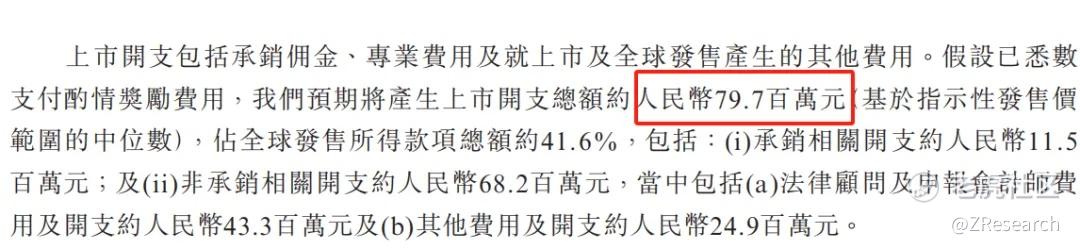

按发售价中值8.3港元计算,此次健康之路港股上市的开支总额约为7,970万元人民币,预计将占全球发售所得款总额的41.6%。

PART.4

是否打新分析

首先,从基本面来看,经过了前三年的迅速扩张,健康之路的营收增速已经开始下滑,后续增长动力不足,商业模式弊端凸显,毛利率持续下滑,盈利空间有限。同时公司还背负着高额负债,此次上市募资总额不超过2.2亿港元,上市开支就占了四成,对于改善公司的资金状况能够起到的作用有限。

从本次发行架构来看,募资总额为1.95-2.20亿港元,基石锁定了1.029亿港元,占发行总股份的近50%,保发意味较浓。虽然没有绿鞋机制,不过保荐人是建银国际,今年由其保荐的三个项目都没有绿鞋,暗盘和上市首日均录得涨幅,信誉较好。不过,对比同行业其他上市公司的股价走势,就算首日没有破发,健康之路的市值后续也有被腰斩的可能。目前市场热度不高,孖展仍未足额,投资者若对这只股票感兴趣,还需持续关注申购热度。

精彩评论