作者 | Wendy

设计 | 马田田

PART.1

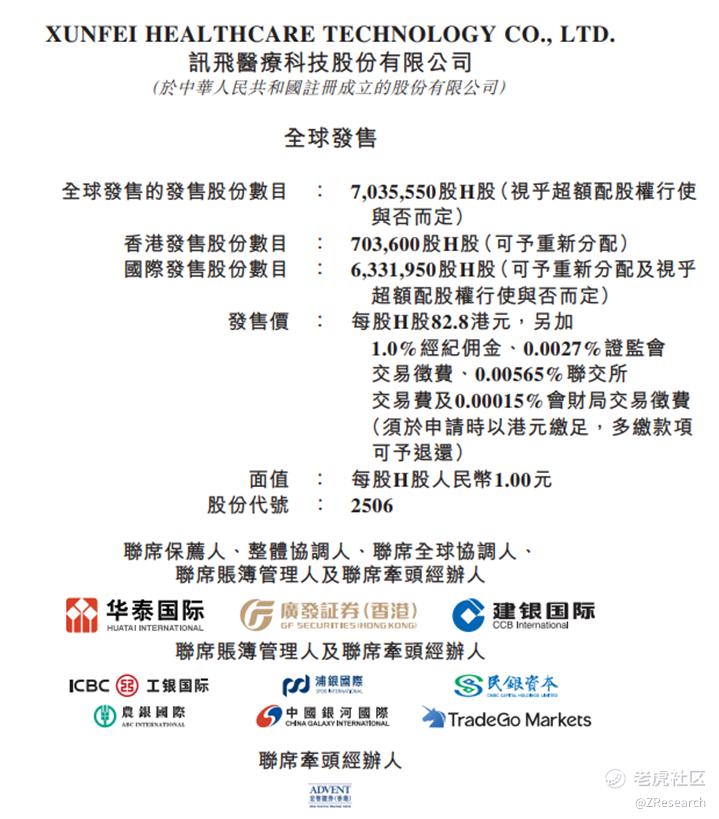

发行情况

PART.2

财务情况

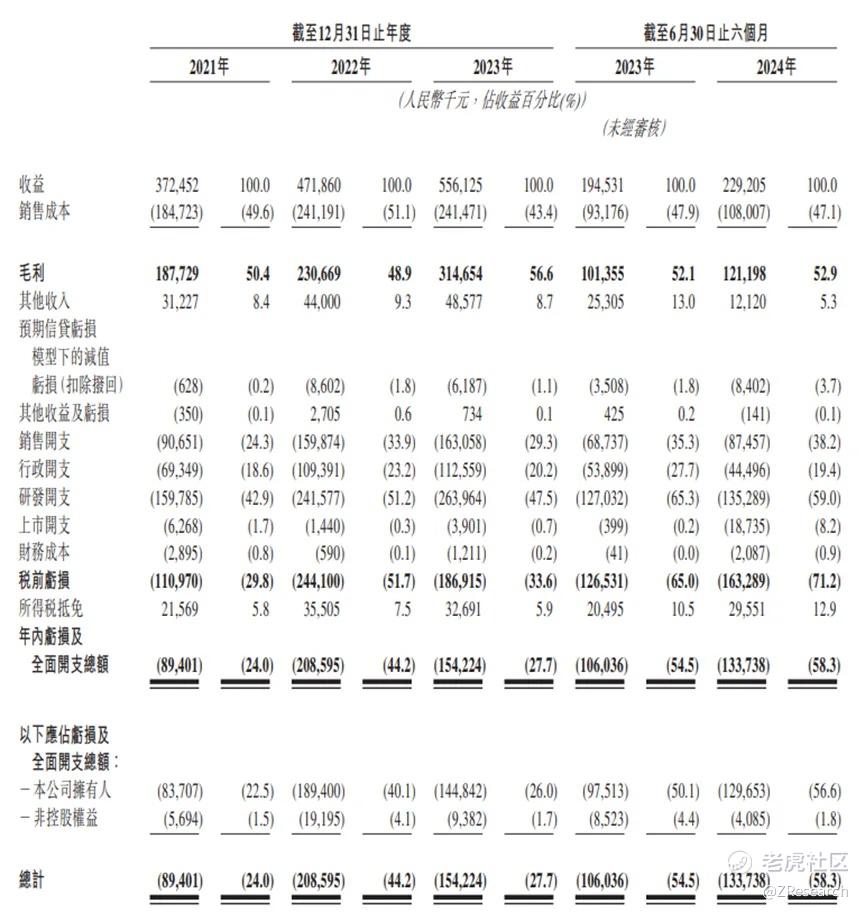

2021年至2024年上半年,讯飞医疗的营收分别为3.72亿元、4.72亿元、5.56亿元和2.29亿元人民币,2022年至2024年上半年的营收同比增长率分别为26.69%、17.86%、17.82%年复合增长率为22.19%。公司的营收主要来自基层医疗服务、医院服务、患者服务和区域管理平台解决方案,2024上半年占比分别为24.0%、25.6%、41.3%和9.0%。

2021年至2024年上半年,讯飞医疗的毛利率分别为50.4%、48.9%、56.6%、52.9%,净利润分别为-0.89亿元、-2.09亿元、-1.54亿元、-1.34亿元人民币,净利率为-24.0%、-44.2%、-27.7%、-58.3%。虽公司大量投入资金进行研发和销售,营收有所增长,但盈利能力没有起色,如何使得盈利转正依旧是讯飞医疗和该行业所有公司需要攻克的难题。

PART.3

综合评估

(一)市值

发行市值:100.09亿港币

(二)估值

目前,中国人工智能医疗市场上市公司有阳普医疗、万达信息、塞力医疗和医渡科技等,市销率分别为3.52、6.61、1.01、6.83倍,取平均值3.86倍计算。考虑到讯飞医疗2023年营收为5.56亿元,公司市值为100.09亿元港币,经过今日汇率兑换后约94.00亿人民币,市销率为16.91倍,远高于行业平均值,市场对公司前景持较乐观态度,但也存在高估风险。

(三)行业&公司

讯飞医疗属于人工智能医疗行业,随着人工智能大模型的发展及人类对于健康情况的重视,中国人工智能医疗行业的市场规模持续快速增长。2023年,市场规模达到64亿元人民币,2019年至2023年年复合增长率达32.9%。预计2033年市场规模将达到2244亿元人民币,2023年至2033年年复合增长率将高达42.8%。

讯飞医疗提供全面针对医疗机构的产品,包括CDSS、医院人工智能服务及智能医疗保险解决方案。按收入计,2023年讯飞医疗是中国人工智能医疗行业最大的服务提供商,也是中国基层医疗机构CDSS市场的最大提供商。

(四)上市团队

联席保荐人

承销商及账簿管理人

华泰国际历史上作为保荐人参与了44个项目,其中暗盘有21家公司上涨21家公司下跌,破发率47.73%。

广发证券历史上作为保荐人参与了12个项目,其中暗盘有10家公司上涨1家公司下跌,破发率8.33%。

建银国际历史上作为保荐人参与了72个项目,其中暗盘有27家公司上涨23家公司下跌,破发率31.94%。总体而言,保荐人表现平庸。

(五)超额配售权

本次发行有绿鞋机制,稳价人为华泰国际。

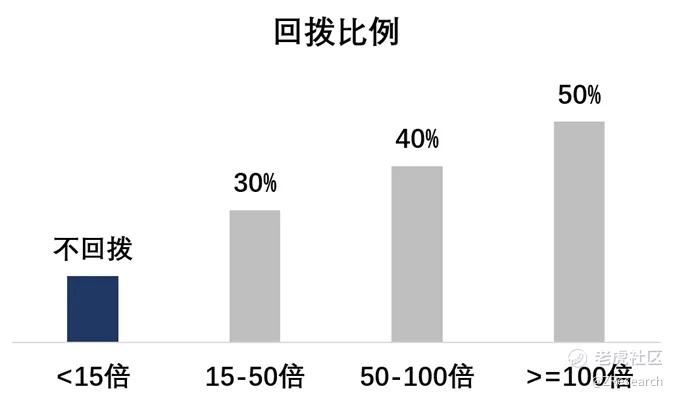

(六)回拨机制

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将由10%增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将由10%增至50%。

目前认购倍数0.52倍。

(七)基石投资者

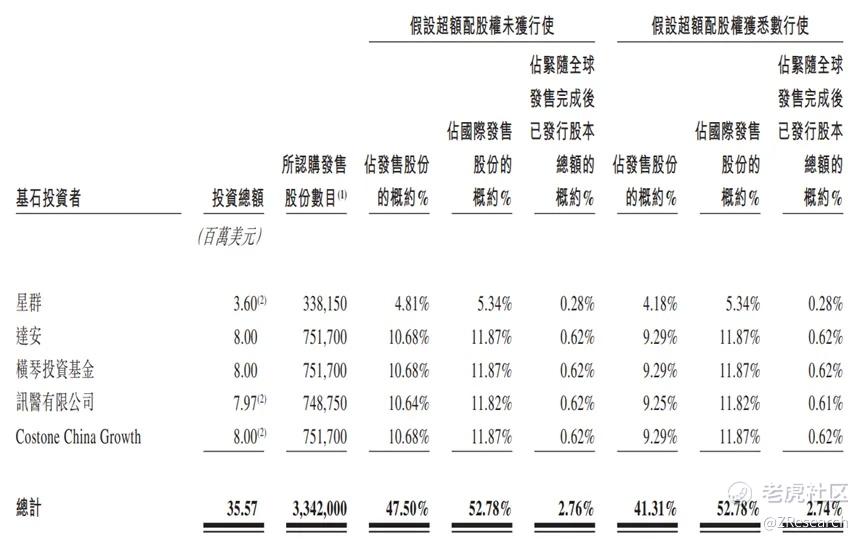

共有五名基石投资者,分别是星群、达安、横琴投资基金、讯医有限公司和Costone China Growth,分别认购360万美元、800万美元、800万美元、797万美元、800万美元,共计3557万美元。若按发行价格82.8港元计算,相当于此次全球发售股份的47.50%及全球发售完成后已发行总股份的2.76%。

五名基石投资者均为投资机构,其中讯医有限公司主要关注生命健康类项目。禁售期6个月。

科大讯飞为公司的最终控股公司,持股52.47%,为讯飞医疗的发展提供资源及资金,同时也是讯飞医疗的前五大客户之一,2023年收入占总收入比11.1%,还是五大供应商之一,2023年采购额占比为18.1%。

(八)此次IPO前融资

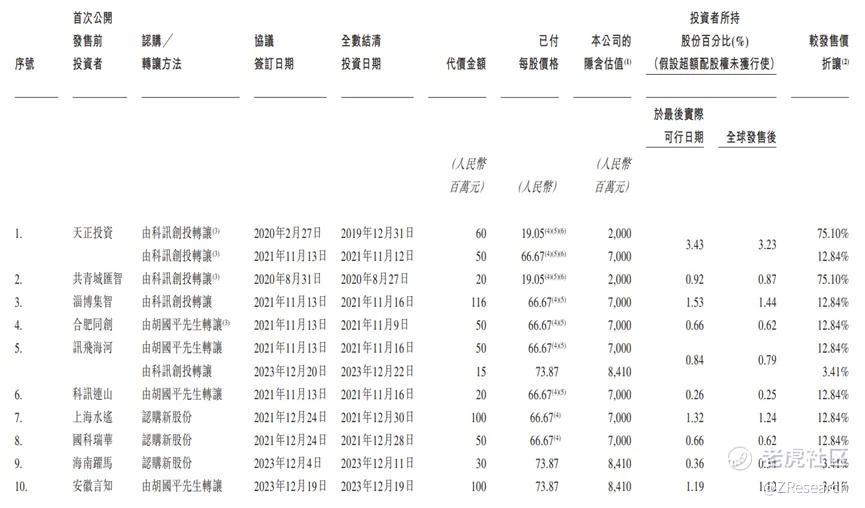

自讯飞医疗2016年成立以来,共经历数轮融资共计融得超6.61亿元人民币,投资方包括等。2023年12月最后一轮融资股价为73.87元人民币,较此次发行价格折价3.41%。若此次破发,最后一轮投资者将面临亏损风险。

(九)上市开支

此次讯飞医疗港股上市的开支总额约为0.75亿元港币,按发售价格82.8港元计算,募资额约5.83亿港元,开支占比约为12.9%。

PART.4

是否打新分析

财务方面,公司暂无实现盈利,并且行业内公司均未实现盈利,后续如何结局盈利转正是行业难题。就目前数据来看,未来亏损可能进一步扩大。

从市场来看,人工智能医疗行业随大模型的爆发而快速增长,目前市场较为分散,有利于公司未来进一步整合扩大市场规模。

最后,市场情绪层面,近期打新热度持续低迷。虽行业未来发展有潜力,但目前公司基本面较差,保荐人历史业绩平庸,投资风险较高。

精彩评论