作者 | +0

设计 | 马田田

PART.1

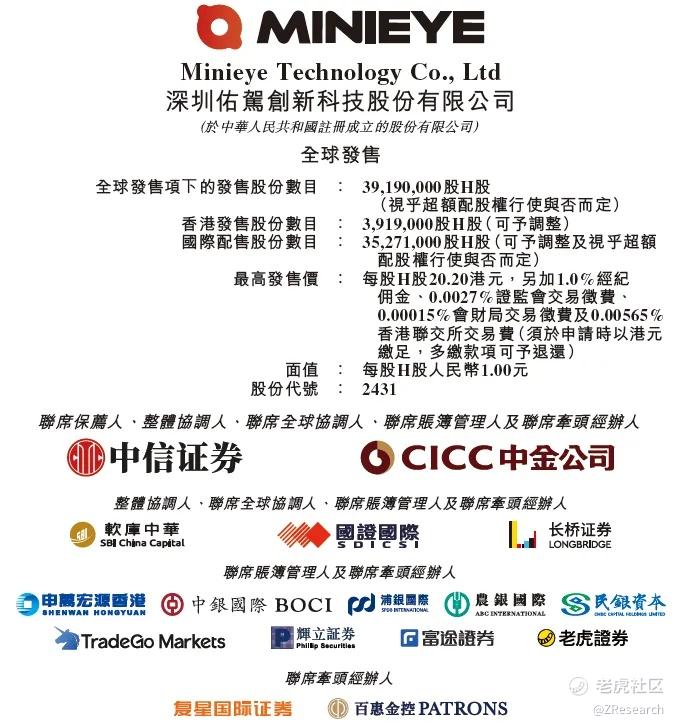

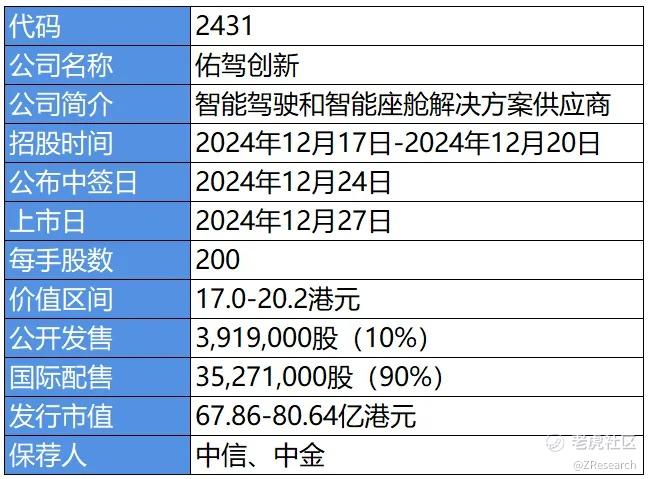

发行情况

PART.2

财务情况

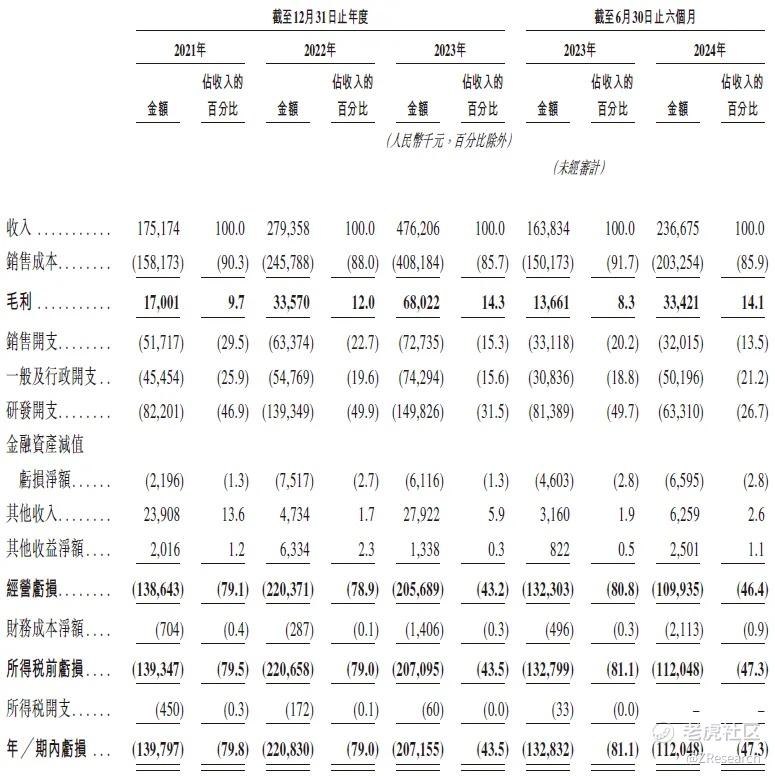

佑驾创新2021年至2023年,以及2024年前六个月收入分别约为人民币1.75亿元、2.79亿元、4.76亿元、1.64亿元及2.37亿元,年复合增长率为64.88%;

毛利率分别约为9.71%、12.02%、14.28%、8.34%及14.12%;

研发分别约为人民币-0.82亿元、-1.39亿元、-1.5亿元、-0.81亿元及-0.6亿元,年复合增长率为35.01%,但是占收入比例逐渐下降;

净利润分别约为人民币-1.4亿元、-2.21亿元、-2.07亿元、-1.33亿元及-1.12亿元,年复合增长率为21.73%;

PART.3

综合评估

(一)市值

发行市值:17.0-20.2港元(上下限相差18.8%)

(二)估值

本次选择速腾聚创、德赛西威以及知行汽车作为可比公司:

速腾聚创在2024年1月5日在港交所主板挂牌上市,是一家自动驾驶激光雷达(LiDAR)环境感知解决方案提供商。公司围绕激光雷达(LiDAR)环境感知方案,芯片、LiDAR传感器、感知软件等多个核心技术领域为客户提供不同组合的智能环境感知激光雷达系统。

德赛西威,智能座舱龙头企业,深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法,为全球客户提供安全、舒适、高效的移动出行整体解决方案和服务。

知行汽车科技(苏州)股份有限公司成立于2016年12月27日,是中国领先的自动驾驶解决方案提供商,专注于自动驾驶域控制器。按2022年自动驾驶域控制器销售收入计,公司是中国第二大第三方自动驾驶域控制器提供商,市场份额为26.2%。

相较于其他公司,佑驾创新的收入较低,几家公司只有德赛西威有盈利,如果按照市销率计算,佑驾创新的市销率在15.3-18.3之间,虽然速腾聚创和知行汽车都在港股上市,但是佑驾创新和他们比起来还是比较贵的。

(三)行业&公司

目前,L0级至L2级解决方案已成为全球主流的智能驾驶解决方案。随着整车厂扩展在智能驾驶领域的布局,全球智能驾驶解决方案市场也迎来了大幅增长。根据灼识咨询的资料,按收入计,全球智能驾驶解决方案市场规模由2019年的人民币1,071亿元增加至2023年的人民币2,687亿元,复合年增长率为25.9%,预计2028年将增加至人民币5,609亿元,2024年至2028年的复合年增长率为13.7%。

(四)上市团队

联席保荐人:中信证券、中金公司

承销商及账簿管理人:软库中华、国证国际、**证券

联系账簿管理人及联席牵头经办人:

可以看到辉立、老虎、富途都参与了,估计认购没多久又要开启50倍孖展了。

中信证券历史上作为保荐人近期参与了14个项目,其中有12家公司暗盘上涨,1家下跌,1家打平,参与的项目也是基本面比较好的公司,套路回拨的可能性比较多。

中金公司历史上作为保荐人参与了187个项目,其中暗盘有77家公司上涨84家公司下跌,破发率44.92%。保荐人表现一般。

(五)超额配售权

有绿鞋,稳价人为中信里昂。

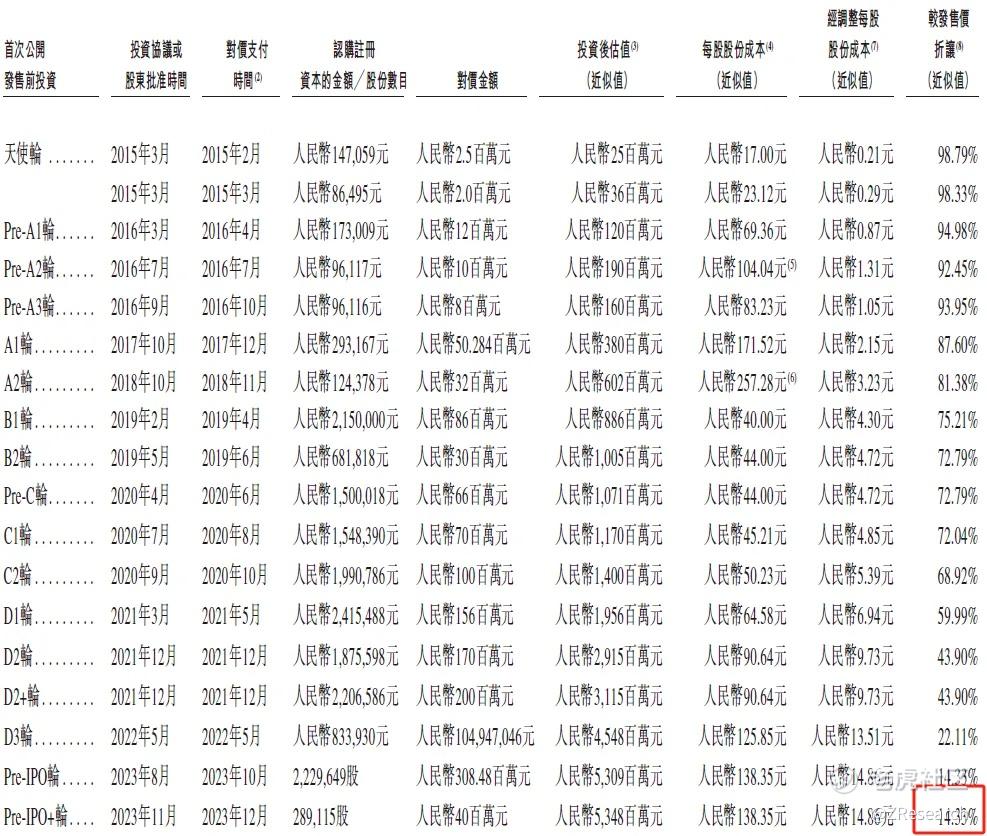

公司历经了多轮融资,投资方包括四维图新、中金资本、国开制造业转型基金等知名投资机构,最后一轮投资过后公司估值53.48亿元。

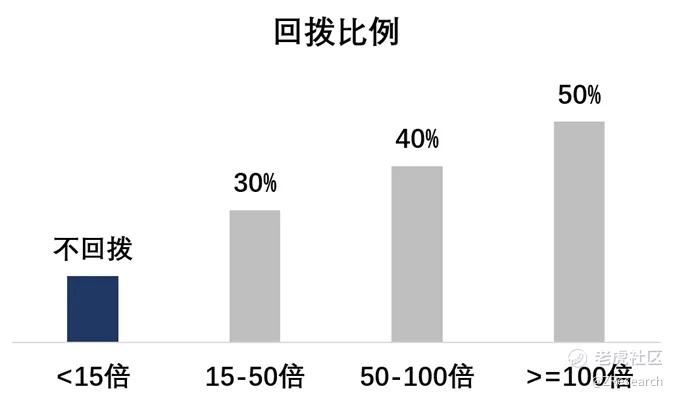

(六)回拨机制

-

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

-

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将由10%增至40%;

-

若公开发售认购倍数在100倍或以上,公开发售比例将由10%增至50%;

目前认购倍数1.39倍。

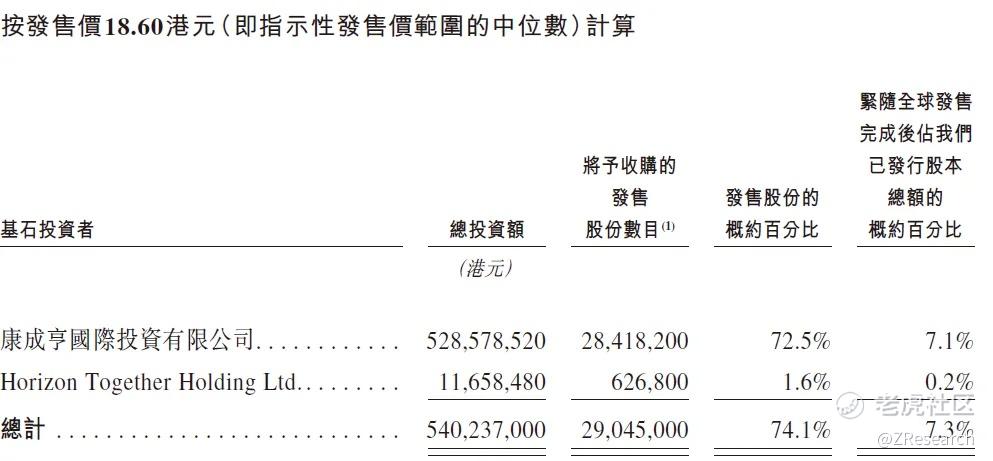

(七)基石投资者

基石投资者有两位,如果按照发售价格的中位数计算,地平线持有1.6%,康成亨国际投资有限公司持有72.5%,该投资公司背后是诸暨市财政局背景以及股权投资机构。以上基石投资者禁售期都是六个月。

(八)此次IPO前融资

自公司成立以来,共经历了十几轮融资,投资方包括四维图新、凯辉基金、国开制造业转型升级基金、中金资本、蔚来资本、东风资管、元璟资本等等,投后估值为53.48亿人民币,较发售折价14.33%。

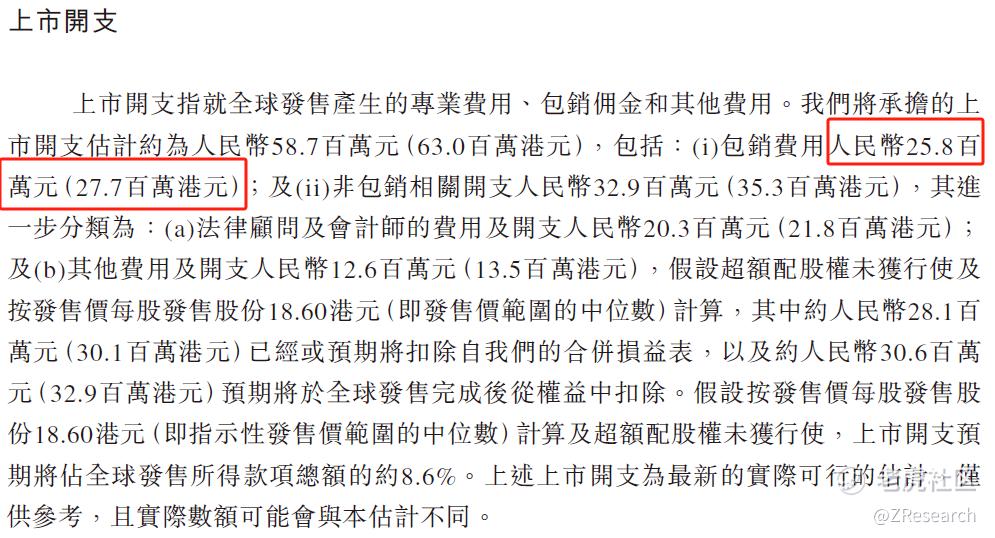

(九)上市开支

此次佑驾创新港股上市的开支总额约为5870万元人民币,按照最高发行价计算,总募资额为7.9亿港币,其中包销费用2580万元,占总募资额3.2%,占比较低,说明公司质地还可以。

PART.4

是否打新分析

从基本面上来看,公司营业收入稳步增长,前期处于亏损,由于研发开支占比逐步下降导致亏损收窄,不过行业前景度不错,就看目前这些公司谁先可以占领市场。

另外中金、中信共同保荐,尤其是中信历史业绩非常优秀,经常会套路回拨,这个背书还是不错的。

基石投资其实占比较大,而且是地平线和财政局背景,历史投资人背景也不错。

资金安排来看目前草姬、小菜园和越疆科技招股都结束了,就只有佑驾创新一个票在招股中,后面健康之路、讯飞医疗、布鲁可也通过聆讯了,12月底很多公司都为了进港股通扎堆上市,打新热度也被毛戈平带起来了,还是比较有机会的。

精彩评论