作者 | Steven

设计 | 马田田

Z Research Factory观点

越疆科技是全球领先的协作机器人开发、制造商,拥有顶尖的自研全栈技术和行业内龙头地位。多年来,公司已将销售网络拓展至全球,实现了广泛的客户覆盖。目前,公司仍在持续加码海外扩张,营业收入实现快速增长。但是公司似乎陷入了价格内卷风波,急于求成,对研发投入和销售成本的控制管理不够重视,以至于近年来毛利率开始走跌,增收不增利,净亏损仍在持续加深。

PART.1

公司简介

越疆科技成立于2015年,专门从事协作机器人的开发、制造及商业化,在技术方面享有全球领先的行业地位。凭借自研全栈协作机器人开发技术以及关键部件的自研设计及开发,公司在负载能力、轴型及使用场景方面拥有最丰富的协作机器人产品组合,可满足客户在各种使用场景下的不同需求。

PART.2

投资亮点

· 市场地位领先:根据灼识咨询报告,按2023年的出货量计,公司在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

· 广泛的销售网络:公司通过提供4个系列共27个型号,可广泛应用于制造、零售、医疗健康、STEAM教育、科研教育等场景的协作机器人,已建立起遍布全球80多个国家及地区的多元化客户群。截至2023年,公司分别有434名直销客户和358名经销商。

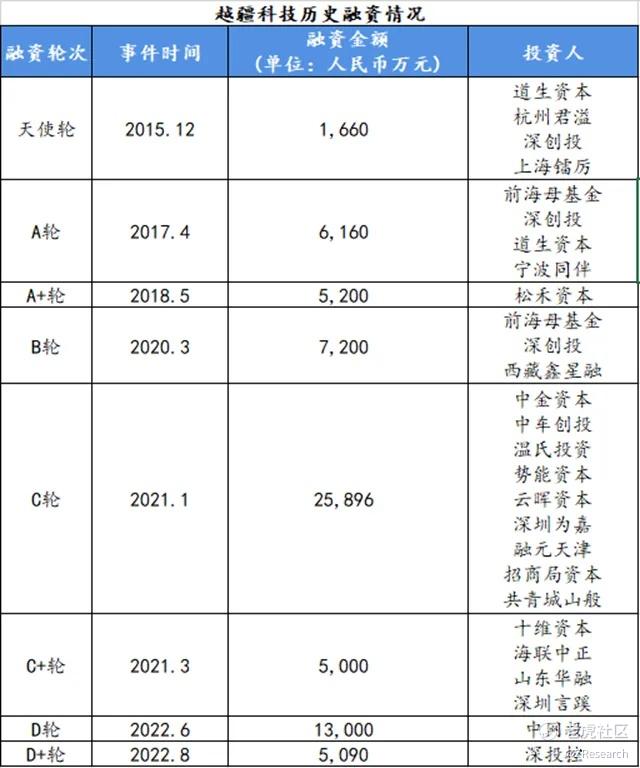

·深受资本市场青睐:成立至今,公司共经历了8轮融资,其中包括松禾资本、中金公司、云晖资本、招商局资本、深创投等知名投资机构,融资金额合计约6.8亿元,最新轮投后估值约人民币35.3亿元。

·收入稳步增长:随着行业需求的持续攀升,公司的营收也实现了连年增长,2021年至2023年营收复合年增长率为28.3%。

PART.3

产品矩阵及核心技术

公司主要从事协作机器人的设计、开发、制造及商业化。协作机器人指具有可操作性机械臂的机器人,用于在共享空间或人类与机器人近距离操作时进行直接的人机交互或协作。协作机器人通过使人类与机器无缝、安全地协同工作,提高各行各业的生产率、灵活度及质量,获全球客户广泛采用,应用于制造、零售、医疗健康、STEAM教育、科研场景等众多使用场景。

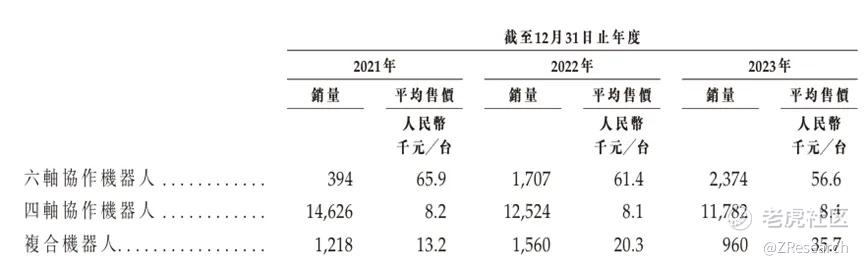

公司的协作机器人按轴数主要分为两类,分别为四轴协作机器人及六轴协作机器人。公司主要销售CR系列及Nova系列的六轴协作机器人。公司的六轴协作机器人十分灵活机敏,可用于执行各式各样工作。公司的四轴协作机器人系列主要包括Magician系列及M系列。公司的四轴协作机器人采用一体轻量化设计,体积小巧,易于在桌面上安装。

根据灼识咨询报告,截至最后可行日期,公司提供4个系列共27个型号的协作机器人,负载能力介乎0.25千克至20千克,其中22个为六轴型号及5个为四轴型号,是全球协作机器人行业产品组合最丰富的公司。

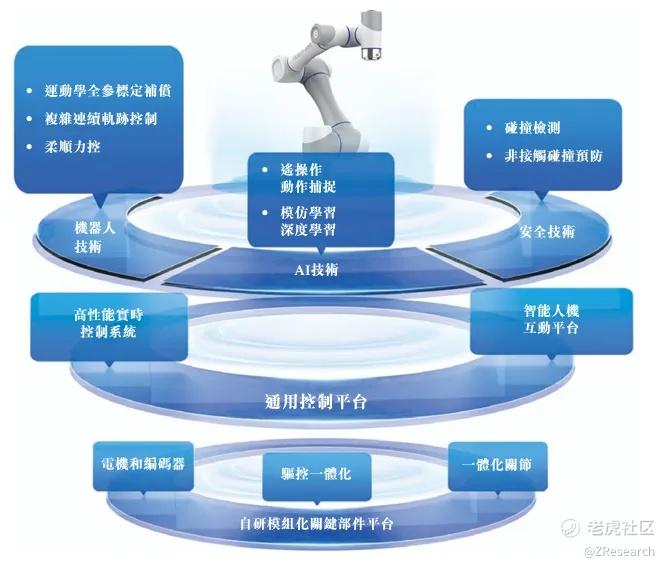

公司自有顶尖的全栈技术,能覆盖协作机器人开发周期包括设计与制造、关键部件开发、控制系统开发、关键算法制定与迭代、针对不同任务的多功能协作机器人部署及AI功能开发。核心技术能力大致可分为安全技术、AI技术、机器人技术、通用控制平台以及关键部件自研五大技术集群。

PART.4

销售网络及客户

多年来,公司已于中国及全球建立地域多元化的广泛客户群,遍布80多个国家及地区,其中包括财富500强及世界知名大学。公司通过直销及经销商分销协作机器人产品,从而实现广泛客户覆盖。2021年、2022年及2023年,公司分别服务289名、411名及434名直销客户。公司的直销客户主要包括终端用户,包括制造业企业客户(主要涵盖汽车制造、3C制造、机械制造及半导体制造)、研究实验室及教育机构以及消费品公司;以及将协作机器人、软件系统及其他服务与专业设计、工程及编程资源进行整合的协作机器人集成商。公司认为,与直销相比,公司通过委聘经销商能够有效节省销售及营销成本,截至2021年、2022年及2023年12月31日,公司分别有344名、387名及358名经销商。

PART.5

创始人及公司发展历程

创始人刘培超于2014年获得山东大学机械工程硕士学位,2015年创立越疆科技,于机器人行业拥有9年经验,曾荣获深圳市十佳中小企业创业英才、深圳市地方级领军人才、中国青年创业奖、深圳行业领袖新青年等荣誉。

本科期间,刘培超就酷爱摆弄伺服电机、线路板,研发控制系统。同时,他还展现出了惊人的商业才能。大一刚入学,同学们需要换新手机卡,刘培超瞅准了时机,单枪匹马签下了一家运营商的总代理,承包了整个山大的手机卡分销。

毕业不久,带着创业决心的刘培超就将四位山大机械工程学院的同级校友汇聚在一起,正式开启在机械臂领域的创业之路。2014年,28岁的刘培超来到深圳,租下了一套不到40平方米的公寓,边工作边创业。白天要完成本职工作,在山东老乡的医疗器械企业负责研发,晚上还要和另外四个山大校友一起研发样机,从晚上八九点持续到凌晨三四点,几乎天天如此。

终于,2015年7月,越疆科技研发出了第一代桌面级智能机械臂,在全球最大的众筹平台Kickstarter迅速走红,募集了62万美金,创下中国同类产品近年来新高。一个月内,刘培超团队收到1000多台机械臂订单以及5000多封来自网友的邮件。同时,这也是越疆科技第一次把“桌面级机械臂”的概念推向市场,将十几万成本的机械臂做到几千块钱,开创了一个新的市场。

PART.6

历轮融资情况

公司成立以来共经历了8轮融资,投后估值从2015年的1,000万元上涨至2022年的35.3亿元,投资者包括深创投、前海母基金、中网投、中金资本、松禾资本、温氏资本、招商局资本、云晖资本、势能资本等知名机构。

PART.7

股权结构

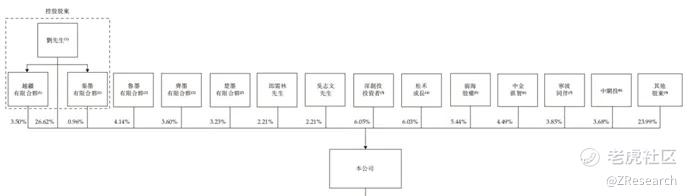

截至IPO前,公司创始人刘培超为控股股东,直接持股比例为26.62%,同时通过越疆有限合伙及秦墨有限合伙间接持有4.46%的股权;深创投系投资者为第二大股东,持股比例为6.05%;深圳松禾成长基金管理有限公司为第三大股东,持股比例为6.03%。

PART.8

行业概况

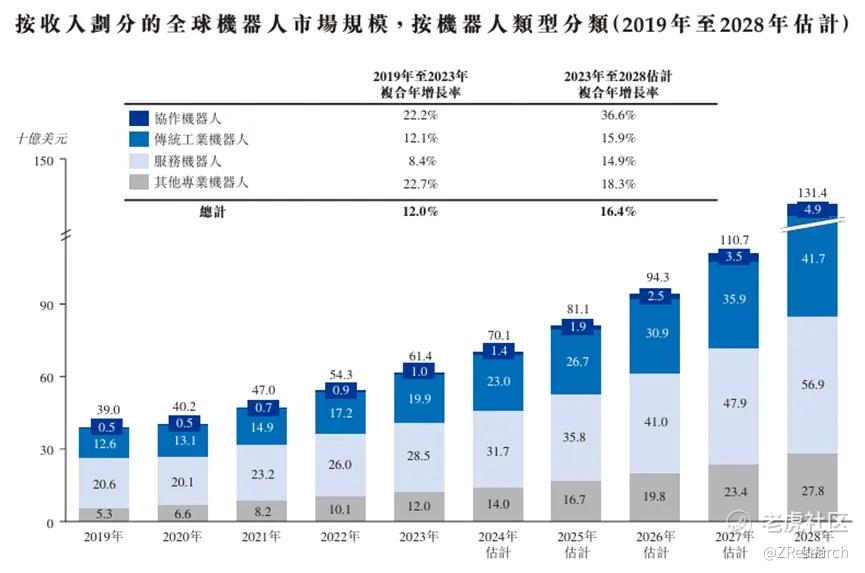

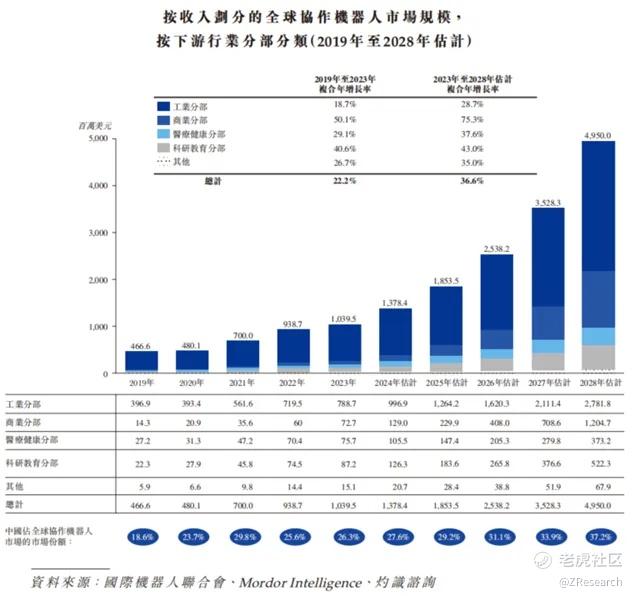

随着全球人口老龄化以及机器人及AI技术的快速进步,机器人的效率及能力得到极大提升。以AI为基础的机器人算法整合使机器人能够灵活地执行复杂任务,从而推动机器人在工业、商业、医疗健康、科研教育分部等各个下游领域日益普及。机器人可分为四类:协作机器人、传统工业机器人、服务机器人和其他专业机器人,按销售收入计,全球机器人行业中,协作机器人目前的市场规模最小、增速最快,预计2023年至2028年复合增长率能达到36.6%。

由下表各类机器人的对比分析可以看出,协作机器人对比同样强调机械臂可操作性的传统工业机器人,拥有更强的灵活性和安全性、人机交互性更强、需要更复杂的智能人机交互算法及AI赋能的机器人算法支持、能广泛应用于包括工业以外的商业、医疗业、教育业。

协作机器人市场的快速增长主要受多项关键因素推动。AI集成等技术进步不仅提高协作机器人的能力,亦带来规模经济效益,从而降低成本,使协作机器人更实惠。此外,人口老龄化导致劳动力短缺及劳动力成本上涨,亦令对自动化的需求更加殷切。因此,商业行业的公司在无人零售、辅助备餐及其他服务等使用场景采用协作机器人更趋普及,以提高营运经济效益。特别是,中国在全球协作机器人市场中扮演着越来越重要的角色,预计中国在全球协作机器人市场中的份额将从2023年的26.3%增至2028年的37.2%,2023年至2028年的复合年增长率为46.5%。

PART.9

财务情况

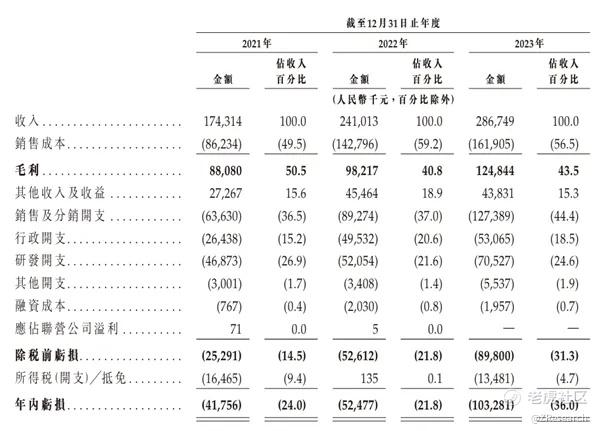

财务数据方面,越疆科技的收入主要来自于销售协作机器人产品,2021年至2023年的收入分别为人民币1.74亿元、2.41亿元、2.87亿元,销售机器人收入占比分别为92.9%、98.5%、93.5%。2022年至2023上半年收入同比增长率分别为38%、19%。

公司毛利率整体有所下降,从2021年的50.5%下降到43.5%。成本端主要是因为销售成本中占比约八成的原材料成本因供应、通胀等因素波动,以及存货减值影响。收入端主要由于销售产品中毛利率较低的六轴协作机器人占比大幅增加,挤占了原本高毛利率的四轴协作机器人的空间导致。

公司销售费用率逐年增加,占比由2021年的36.5%增加至2023年的44.4%,招股书中解释称由于公司仍处于商业化早期阶段,需要投入大量资源用于营销推广品牌知名度,特别是加强海外市场渗透。目前公司仍处于亏损持续扩大状态,随着海外扩张战略资源的加大投入,以及由于行业兴起,各大厂商都打起了价格战抢占市场份额,六轴协作机器人的销售单价持续下降中。值得注意的是,公司的研发投入仅占营收约25%,对于研发创新驱动的企业来说明显是低于平均值的水平。可以预见的是行业内同质化竞争正在加剧,公司也陷入份额内卷陷阱,短期内亏损状态并不会有所扭转。

PART.10

可比公司

因为协作机器人行业目前市场规模较小,国内没有上市公司,行业内可获得的公开财务数据较少,所以本文选取同样递取过招股书的节卡股份作为行业可比公司,数据选取2021年至2022年。

财务数据方面,越疆科技和节卡股份在营业收入上不相上下,但市场份额越疆科技遥遥领先。而毛利率和净利率则是节卡股份更胜一筹,尤其是净利率上,节卡股份于2022年首次扭亏为盈,规模效应初步体现,并且对比说明越疆科技在费用控制和存货管理方面还有进一步可改善优化的成本空间。

产品方面,越疆科技的产品矩阵更广,比节卡股份多了四轴协作机器人业务。两家公司均在2024年继续优化负载能力,推出了能负重大于等于20kg的新产品。然而,越疆科技在研发能力方面明显强于节卡股份,公司开发出了柔性电子皮肤技术,并将非接触碰撞预防技术应用于具备自有可穿戴柔性电子皮肤的协作机器人产品上。该项技术的应用能将安全速度提升为行业标准的4倍,显著地提高了人机交互的效率。

综合对比,越疆科技在协作机器人行业2023年市场规模排名中国企业第一,并且独有柔性电子皮肤技术,使得产品更加高效、安全,因此在研发技术、产品力方面具有行业龙头地位。然而,由于面临激烈的市场竞争、价格战,相比节卡股份,越疆科技在此重压之下未能展现良好的开源节流能力,销售费用率高企,存货周期管理失衡,导致总体业绩表现不佳。

精彩评论