作者 | Wendy

设计 | 马田田

PART.1

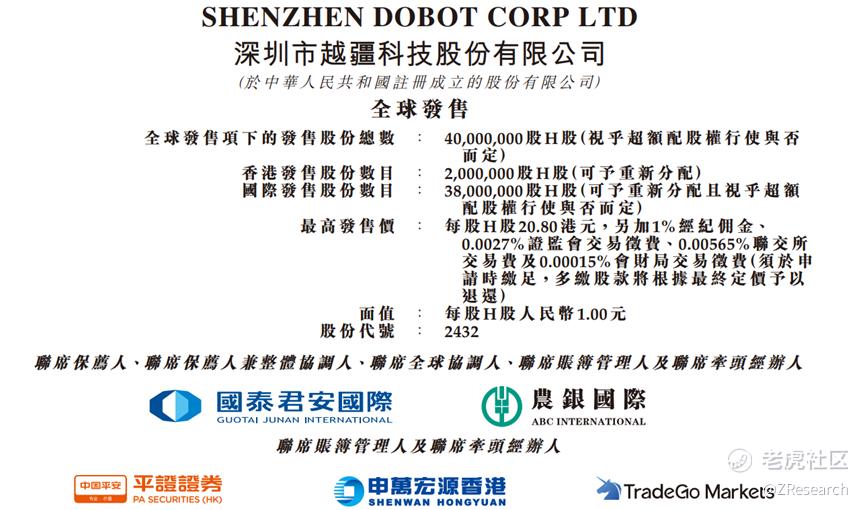

发行情况

PART.2

财务情况

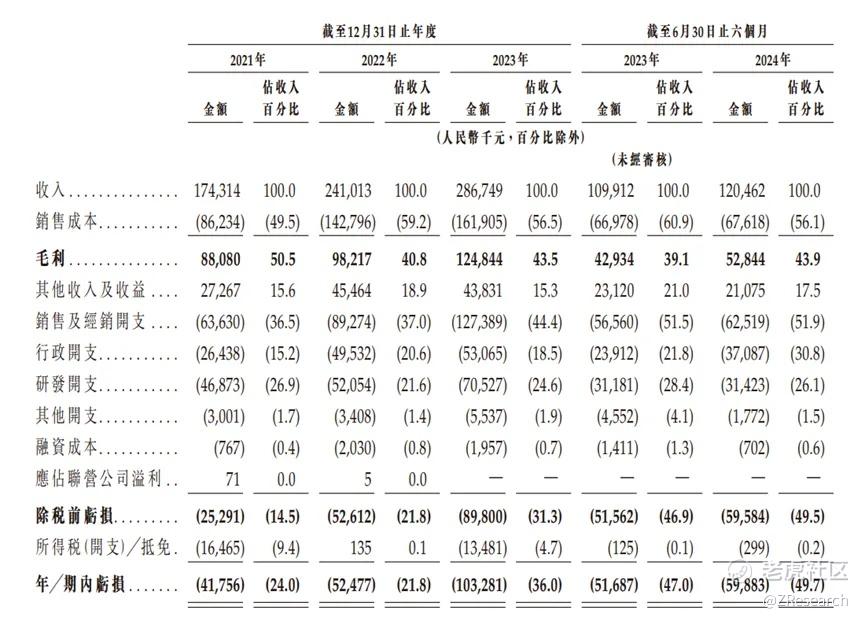

2021年至2024年上半年,越疆科技的营收分别为1.74亿元、2.41亿元、2.87亿元和1.20亿元人民币,2022年至2024年上半年的营收同比增长率分别为38.26%、18.98%、9.60%年复合增长率为28.3%。

2021年至2024年上半年,越疆科技的毛利率分别为50.5%、40.8%、43.5%、43.9%,净利润分别为-0.41亿元、-0.52亿元、-1.03亿元、

-0.60亿元人民币,净利率为-24.0%、

-21.8%、-36.0%、-49.7%。

2021年至2024年上半年,越疆科技的销售开支分别为0.63亿元、0.89亿元、1.27亿元、0.63亿元,占营收比分别为36.5%、37.0%、44.4%、56.1%。越疆科技主要采用委任经销商及分销网络进行产品销售,销售费用的增长主要由于雇员福利开支及广告营销费用的增长。

PART.3

综合评估

(一)市值

发行市值:75.20-83.20亿港币(10.64%)

(二)估值

目前中国协作机器人行业未有上市公司,工业机器人上市可比公司主要有埃斯顿、埃夫特、新松机器人、新时达机器人等,市销率分别为3.66、12.14、8.64、2.48倍,取平均值6.73倍计算。考虑到越疆科技2023年营收为2.87亿元,公司中间市值为79.20亿元港币,经过今日汇率兑换后约74.14亿人民币,市销率为27.60倍,远高于行业平均值,市场对公司前景持较乐观态度。

(三)行业&公司

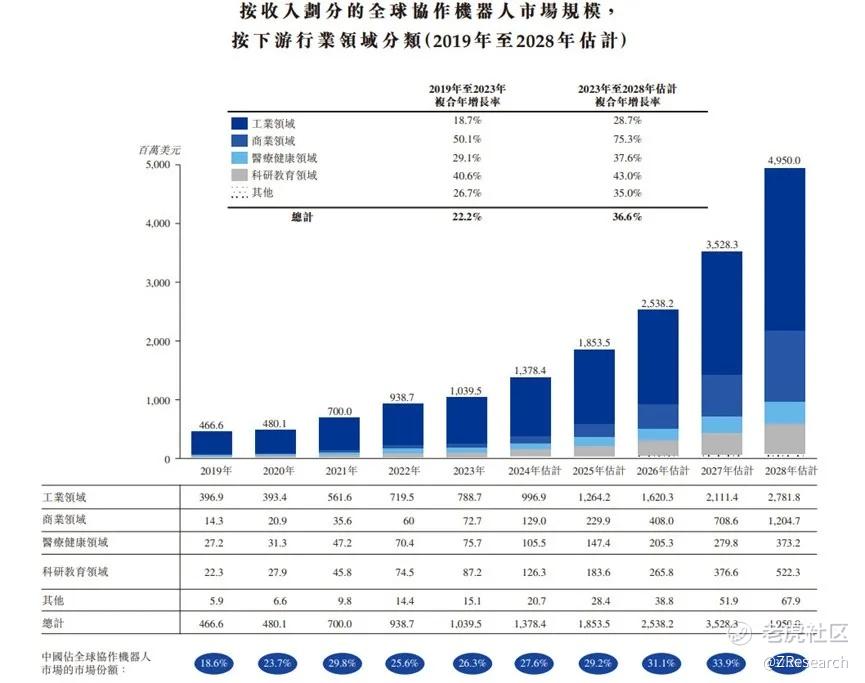

越疆科技所处行业为协作机器人行业,该行业目前发展趋于成熟,随着应用场景的持续拓宽,市场不断扩大。2023年,中国协作机器人的市场规模达到2.73亿美元,2019-2023年复合年增长率高达33.22%,预计2028年将达到18.41亿美元。全球市场规模2023年达到10.40亿美元,2019-2023年复合年增长率达到22.2%,预计2028年将达到49.50亿美元。

据第三方咨询机构灼识咨询的报告,越疆科技2023年出货量在行业中位居全球第二、中国第一,全球市场占比13%。

(四)上市团队

联席保荐人:国泰君安国际、农银国际

承销商及账簿管理人:平安证券、申万宏源香港、TradeGo Markets

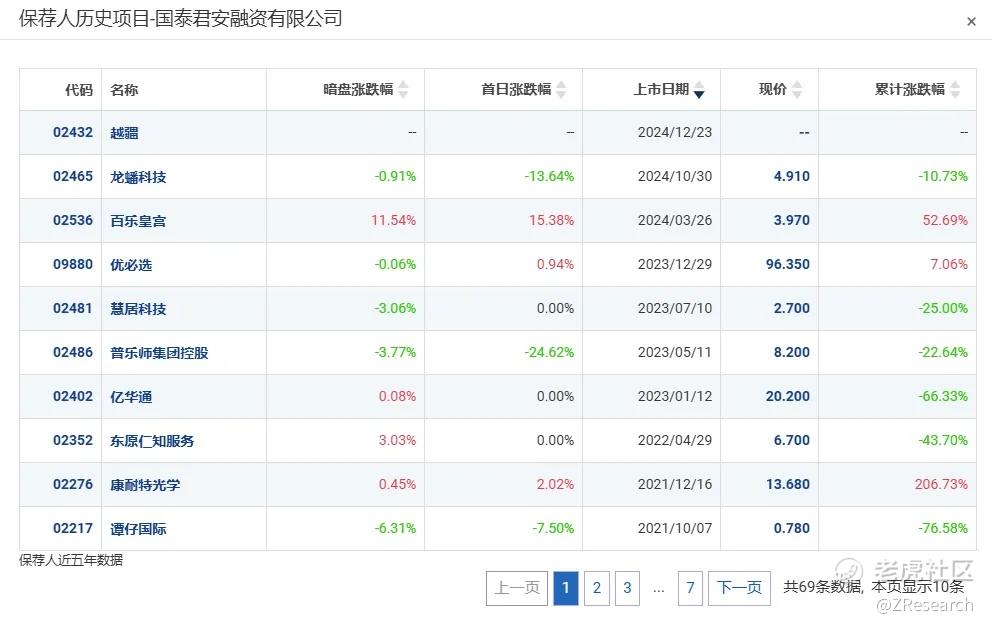

国泰君安国际历史上作为保荐人参与了68个项目,其中暗盘有38家公司上涨10家公司下跌,破发率14.71%。历史保荐项目包括百乐皇宫、康耐特光学、捷龙控股、禅游科技等,涨幅分别为52.69%、206.73%、72.50%、126.83%。

农银国际历史上作为保荐人参与了40个项目,其中暗盘有18家公司上涨20家公司下跌,破发率50.00%。总体而言,保荐人表现较好。

(五)超额配售权

本次发行有绿鞋机制,稳价人为国泰君安证券(香港)。

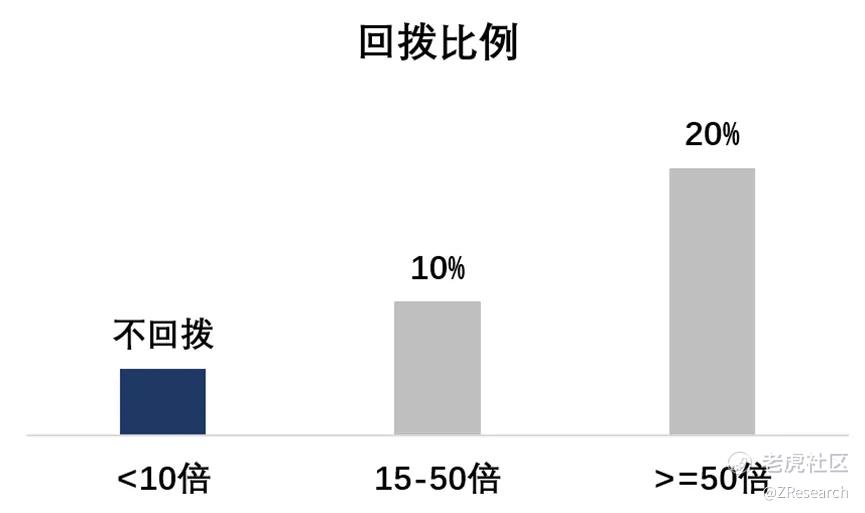

(六)回拨机制

若公开发售认购倍数在10倍至少于50倍区间,公开发售比例将由5%增至10%;

若公开发售认购倍数在50倍或以上,公开发售比例将由5%增至20%;

目前认购倍数0.68倍。

(七)基石投资者

此次全球发售没有基石投资者。

(八)此次IPO前融资

自越疆科技2015年成立以来,共经历5轮融资共计融得超10.62亿元人民币,投资方包括深圳投控、农银国际、中金资本、中车集团等。2022年8月D+轮融资股价为9.81元人民币,较此次发行价格折价46.45%。

(九)上市开支

此次越疆科技港股上市的开支总额约为0.67亿元人民币,按发售中间价格19.80港元计算,募资额约7.92亿港元,开支占比约为9.0%。

PART.4

是否打新分析

财务方面,越疆科技暂未实现盈利,2023年净亏损1.03亿元人民币,且3年来亏损逐渐扩大,净利率持续降低,营销费用及占比逐年增长,未来如何平衡业绩与技术依旧是难题。同时,越疆3年内现金消耗率从350万元涨至2060万元,以此趋势,账面现金仅能维持半年支出,经营不稳定因素扩大。

从市场来看,协作机器人市场规模增速较快,但目前中国市场中大部分公司都无法实现盈利,且研发投入占比较小,包括越疆科技。此外,目前越疆超50%业务为海外业务,在国内赛道竞争激烈的现状下,未来更多企业转向海外赛道将导致公司竞争压力的进一步扩大。

最后,市场情绪层面,近期打新热度略有复苏。虽保荐人历史业绩较好,但没有基石投资、公司基本面较差,投资风险较高。

精彩评论