一、Q3美股市场现状

(一)估值水平

1. 整体估值情况

当前美股估值处于较高水平,如 $标普500(.SPX)$ 指数的估值处于1990年以来 94% 历史分位数(Shiller PE)。 $高盛(GS)$ 集团策略师认为,尽管美股估值全面上升,但从历史上看,单凭估值过高并不足以引起迫切担忧,若后续经济增长环境健康,估值较高的情况通常是良性的。

股估值将继续备受关注,美国科技 “七巨头” 已自成一派资产类别,导致估值指标失真,不过美国股票实际估值仍属合理,除巨型科技股外,近期盈利增长持续改善的公司亦存在投资机会。

2. 不同指数估值差异

成长风格的 $纳斯达克(.IXIC)$ 估值虽高但盈利支撑较强。 $纳斯达克100指数(NDX)$ 涨至历史高位, $纳指100ETF(QQQ)$ 也创上市以来新高。科技 “七巨头” 的市盈率远高于标普 500 指数的其他股票,但比较指数的市盈率和 “七巨头” 的股本回报率,可以发现虽然这些公司较昂贵,但其股本回报率亦较高,整体估值和美股估值仍属合理。

3. 行业估值特点

美国科技 “七巨头” 自成一派资产类别导致估值指标失真,但除巨型科技股外,部分公司仍存在投资机会。投资者更应关注这七家公司能否维持其盈利能力和效率水平。

(二)市场表现

1. 主要指数走势

美股屡创新高,其中纳斯达克 100 指数涨至历史高位,纳斯达克 ETF 也创上市以来新高。

2. 行业表现差异

Q3美股盈利整体放缓,周期行业是主要拖累,科技行业仍有韧性,但结构上从硬件切换到软件。

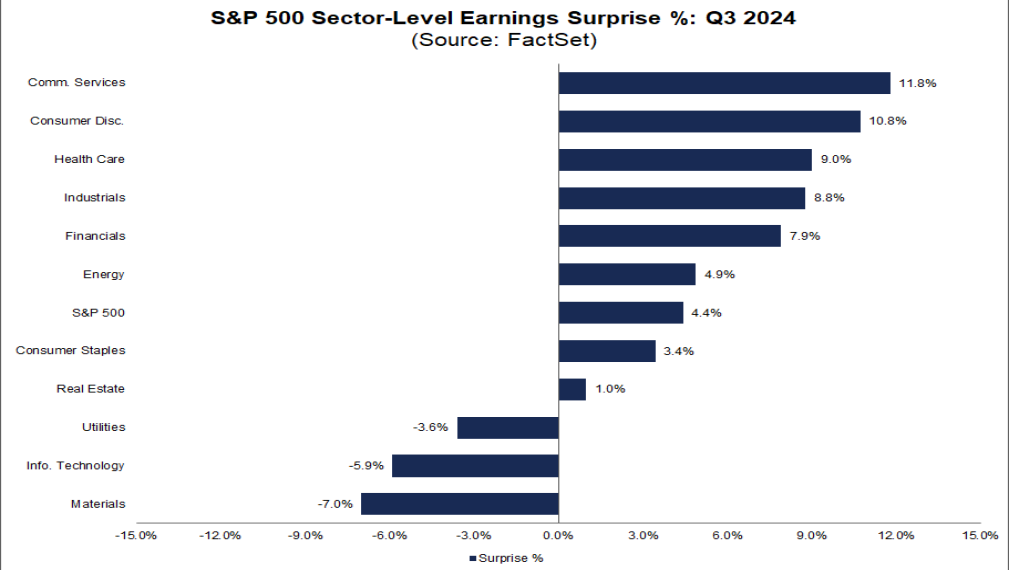

通讯服务、信息技术等行业对标普 500 指数盈利贡献较大。大部分板块盈利增速放缓,通讯服务板块三季度盈利增速达 23%,较二季度大幅提升超 19 个百分点,在标普 500 增速 11 个行业中位居第 1。

盈利贡献方面,在标普 500 各行业中,通讯服务、信息技术贡献了标普 500 指数约 70% EPS(每股盈利)同比增速,较二季度的 38% 出现明显提升。

进一步拆解收入来源发现,AI 带动云计算收入和盈利增速均有所提升。

$谷歌(GOOG)$ Cloud GCP、 $微软(MSFT)$ 智能云、 $亚马逊(AMZN)$ AWS 三季度分别实现营收 114 亿美元、389 亿美元、275 亿美元,同比分别增长 35%、22%、19%,营收增速均高于二季度。

二、Q3美股盈利分析

(一)三季度盈利情况

1. 整体盈利增速放缓

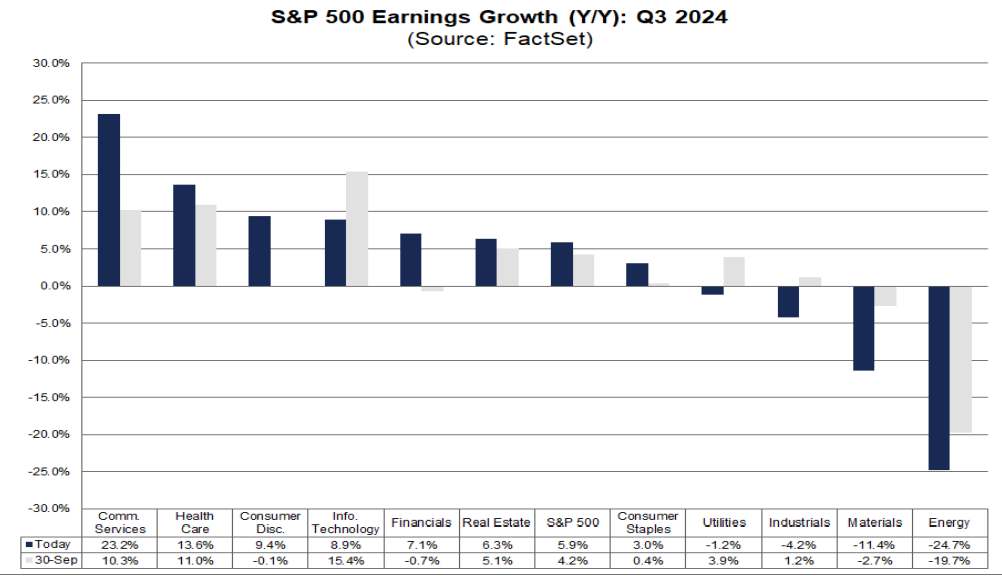

标普 500 盈利增速在三季度整体呈现放缓态势。可比口径下,标普 500 三季度 EPS 同比增长 5.5%,较二季度的 11.7% 回落明显。与之相反,成长风格的纳斯达克指数 EPS 则由二季度的 13% 升至 19%,显示出不同指数在盈利增速方面的差异。

2. 周期行业盈利下滑

能源、金融、公用事业、工业等周期板块在三季度同比增速和盈利贡献均出现回落。

具体来看,能源板块增速从二季度的 7.7% 降至 - 18.4%;

金融板块从 18% 降至 6.7%;公用事业从 16% 降至 5.5%;

工业从 - 3% 降至 - 11%。

在盈利增长贡献方面,能源、工业、原材料等周期板块合计拖累盈利近 40%,金融板块贡献也由 31% 降至 24%。

3. 科技行业韧性与结构变化

科技行业在三季度增速和贡献仍有韧性,但内部结构发生了变化,“软件” 表现好于 “硬件”。

媒体娱乐同比增速大幅转正,由二季度的 - 8.1% 升至三季度的 29.3%,软件与服务继续抬升,从二季度的 8.7% 升至 11%。然而,半导体及设备、技术硬件增速则继续回落,分别由二季度的 57.7% 和 7.2% 降至 38.8% 和 - 22.5%。

在盈利增长贡献上,通讯服务和信息技术两大板块合计贡献了整体盈利的 68%,其中通讯服务盈利贡献由二季度的 - 4% 转正为 36%,信息技术贡献由二季度的 36% 小幅降至 32%。

(二)盈利放缓原因及未来趋势

1. 经济大环境影响

美股盈利尤其是与经济强相关的周期板块回落,反映了三季度整体经济趋缓的大环境。

当时美国经济放缓,制造业 PMI 持续处于收缩区间,就业数据走弱,再加上飓风等极端天气的扰动以及失业率抬升触发 “萨姆规则” 导致的衰退担忧,都影响了消费者的信心甚至企业的生产活动。

但市场显然已经开始 “往前看”,一方面降息的开启有助于对利率敏感的经济环节的修复,如地产和企业投资;另一方面,特朗普大选中获胜,重新燃起了市场对于其当选后一系列扩张性政策的期待。

2. 科技行业结构调整

科技行业三季度增速的放缓并非整体趋势被 “证伪”,更多是结构上的变化。体现为 “硬件” 从高基数回落,而 “软件” 板块则填补了这一 “缺口”。

此前表现亮眼的半导体及设备板块增速虽然放缓,但仍然维持了双位数的增长,一定程度上是因过高的基数所致,同时技术硬件板块受主要权重股苹果拖累。对比之下,媒体娱乐和软件服务盈利增速仍在抬升。

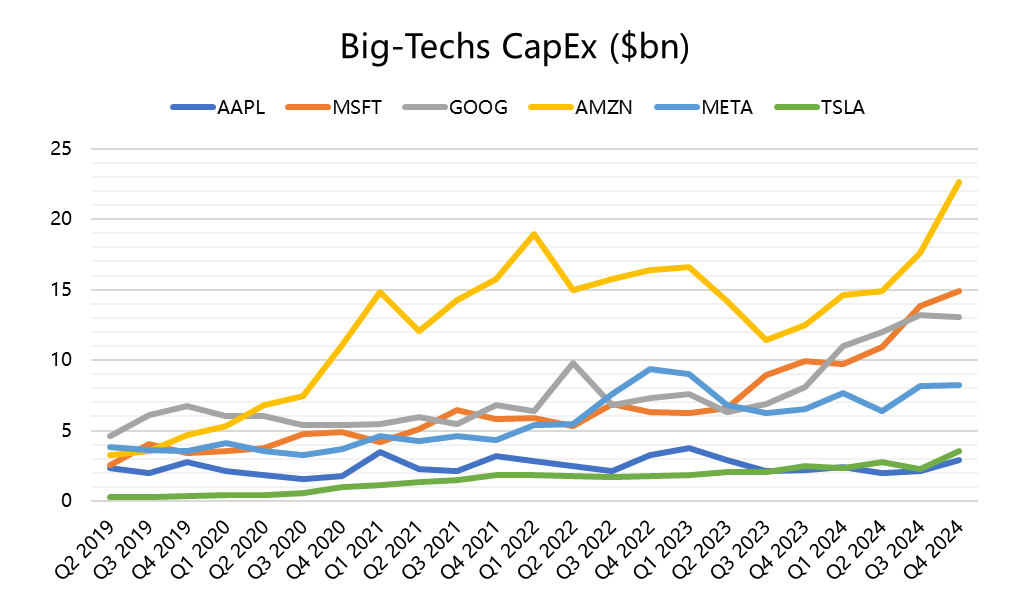

此外,科技企业充裕的现金流也继续支撑企业的回购和资本开支活动,7 只龙头科技股的资本开支三季度仍维持高增速,且由二季度的 52% 升至 59%,贡献了标普 500 非金融整体资本开支的 24%。

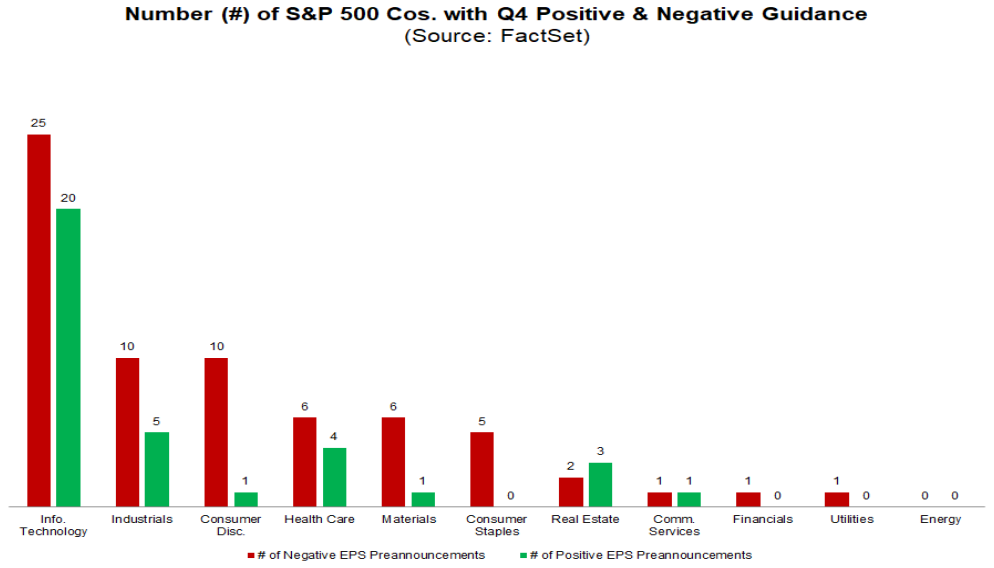

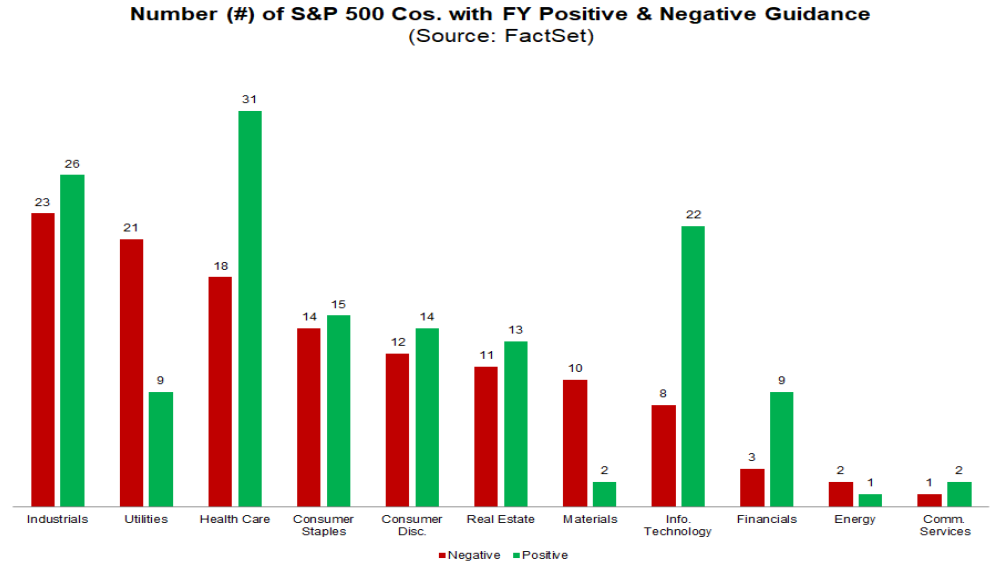

3. 指引相对健康

三、美股上行空间预测

(一)市场空间测算

1. 盈利增长预期

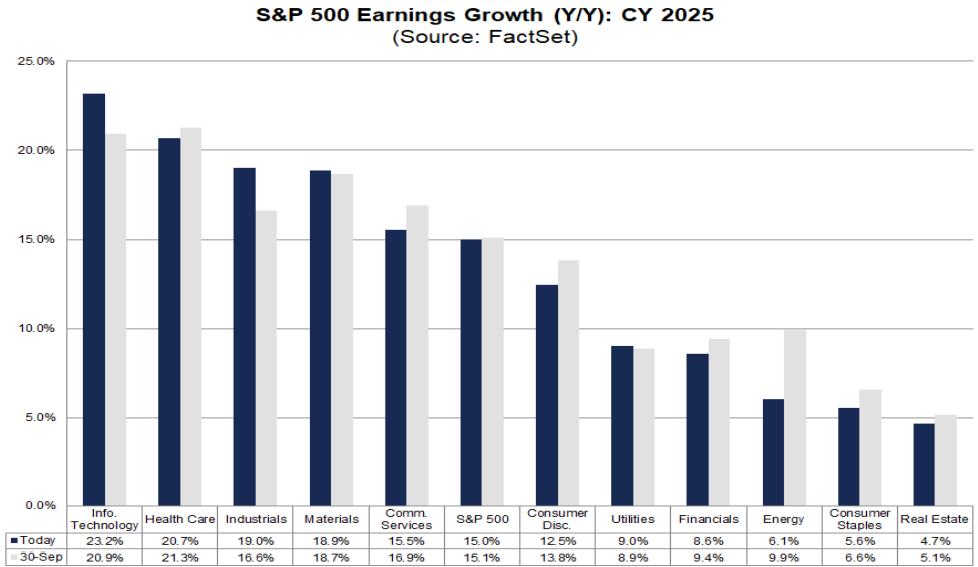

结合美国自身增长路径及海外收入增长预期,美股2025 年盈利增速有望达到 10%,略高于今年的 9%。这一预测主要基于以下考虑:

一方面,美国经济有望在 2025 年中逐步企稳修复,为企业盈利提供良好的宏观环境;

另一方面,海外收入的增长预期也为美股盈利增长提供了支撑,预计海外收入将增长 30%-40%。

此外,AI 产业趋势依然维持乐观情绪与高利润率,这将进一步推动美股盈利增长。同时,特朗普的税改有望提振美国盈利 3-4 个百分点,不过其能否体现在 2025 年的盈利中还要看政策推进进展。

2. 估值扩张有限

当前通胀和降息路径下,预计 10 年美债利率合理中枢在 3.8%-4% 左右。风险溢价已经处于 1990 年以来 28% 历史分位数,进一步走低的空间相对有限,甚至在一定情况下有可能还会收缩。因此,估值的进一步扩张空间有限。中金公司测算,动态估值或小幅回落至 21 左右,结合上述盈利增长 10% 的假设,基准情形下,预计标普 500 指数点位在 6300-6400;悲观情形下,标普 500 指数点位在 5700-5900。

(二)影响上行空间的因素

1. 顺周期板块弹性

顺周期板块如金融、能源、地产与投资主要受益于几个方面。

首先,在经济自然修复周期中,增长动能或出现 “新”“旧” 切换,利率敏感的地产和投资可能率先修复,但强度不会太大。测算名义投资环比折年增速从目前的 5.9% 小幅提升至 2025 年三季度的 8.7%,地产销售增量以新屋为主,同比抬升 6% 至 75 - 80 万套左右。

其次,特朗普主张的诸多政策也更多受益于顺周期板块,如减税政策下,金融、能源、交运的有效税率更高,因此受益弹性更大;降息周期接近尾声和后任财长贝森特的金融去监管主张直接受益于金融行业;特朗普放开油气开采有助于油气投资的提升等。

工业巨头 $霍尼韦尔(HON)$ 提出尽管在短期仍对销售增长保持谨慎,但公司预计在 2025 年增速将修复且利润率开始扩张;卡特彼勒预计仍将受益于政府基建项目,同时发电领域需求将在 AI 产业的提振下维持强劲。

2. 科技产业趋势

科技产业趋势仍是主线,关注 AI 技术能否逐步转化为收入,龙头公司能否继续扩大资本开支规模。

$Meta Platforms, Inc.(META)$ 、 $谷歌(GOOG)$ 以及 $亚马逊(AMZN)$ 等均表示 AI 相关的云业务、受益于 AI 技术的广告收入在三季度取得了亮眼增长,英伟达也表示 “大规模的企业人工智能需求仍在增加”,因此营收端或仍有韧性。

资本开支方面,亚马逊、Meta、谷歌和微软均表示将继续在 AI 基础设施上增加投资,并且亚马逊强调规模将超过 2024 年,但谷歌表示其投资增速或有所放缓。

(三)市场节奏与关键节点

1. 短期风险与回调

短期在预期的持续加持下,美股估值已经处于高位,计入的乐观预期也较多,技术指标如超买情况也持续升温,因此未来若一些数据不及预期或特朗普当选后的政策推进顺序与程度不及预期的话,都有可能引发市场情绪的部分 “纠偏”。

几个关键的节点为:

下周(12 月 11 日)11 月美国通胀是否会影响 12 月降息预期;

1 月 20 日特朗普就任后,通胀性政策(如关税和移民)是否会大超预期,增长性政策能否符合预期(减税、油气供给等)。

1 月中旬也正值美股四季度业绩期开启的时间,市场本来就较为敏感,如果出现不及预期的情形,有可能诱发一定回调。

2. 回调后的机会

市场回调并非坏事,一是需要消化过于亢奋的情绪才有利于更可持续的上涨,二是长期的前景并不悲观。过去三年因为疫情和科技 AI 爆发等 “偶发” 因素促成的大财政、科技以及全球资金再平衡,成为美股走强的三个 “宏观支柱”。

这与里根时期强劲的增长、大规模的财政赤字与贸易逆差(“双赤字”),但美元维持强势且海外资金不断流入的组合如出一辙,形成相互加强的 “里根循环”。特朗普的诸多政策可能会强化甚至固化这三大支柱,因此只要这 “三大支柱” 不出现方向性的逆转,美股的趋势可能尚未被破坏。

精彩评论