![[得意]](https://c1.itigergrowtha.com/community/assets/media/emoji_005_deyi.481846cc.png)

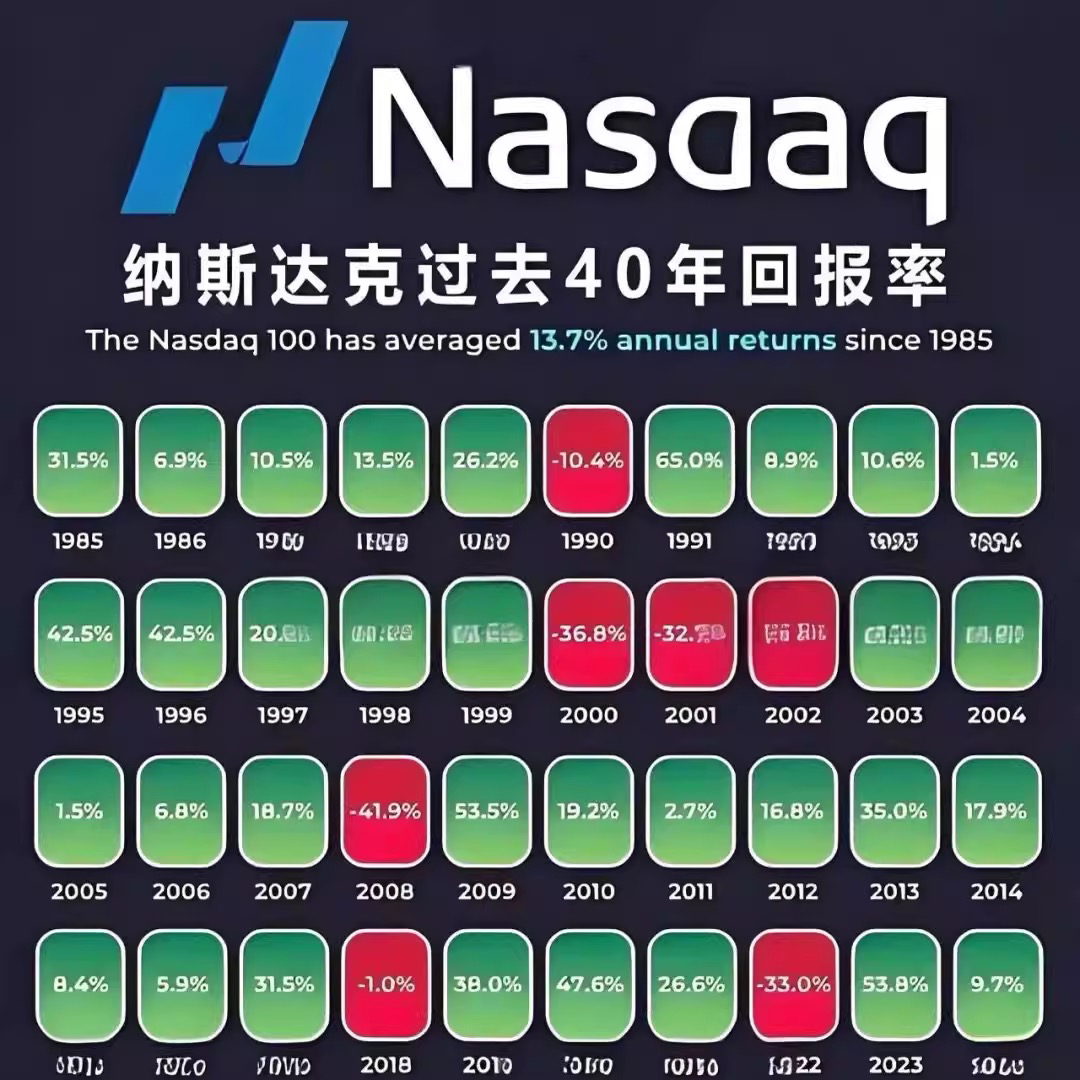

美国市场本周都在等待一些重要的数据,周三晚上发布的美国一季度GDP是-0.3%,创了新低,纳指盘前盘初下跌超过2%,低至19100,而12点之后纳指上演日内大V,冲高回到19850附近,指数期货收盘上涨1.19%。盘后微软和META发布的Q1财报,超出市场预期,带动指数继续上涨。 1.微软财报,营收和利润均超预期,Azure收入增长33%,显示公司云业务的夸张超过市场预期,盘后大涨7%。 2.META财报,营收和广告收入增长放缓16%,但好于市场预期,对二季度的营收指引符合预期,顶住了关税风暴的冲击,盘后涨超5% 这两家的超预期财报,也使得市场对其他大科技公司即将发布的财报预期向好,包括英伟达,亚马逊,AMD等的科技公司盘后收涨,引领指数继续冲到20000点附近。纳指来到了MA60的压力,加上日线KDJ高位,后市如果没有持续的消息利好,回调的机会是偏大的,接下来市场关注重点是本周五晚发布的美国4月份非农就业数据。纳指目前一个较大的支撑就是周三晚上的低点19100,除非数据非常炸裂,否则不认为指数在当天会直接跌破位,而且上方还有19710,19450这些大支撑。纳指在这个位置能顺利过渡的话,后面大概率能继续找20180和20500的位置。 港股这边周波幅更加收窄,恒指一整周都是围绕着21800-22000上下震荡,向上没有持续利好刺激,向下则没有更坏的消息,接下来就是等待方向选择,技术面来说,MA30随着时间而向下压,代表这里的压力会越来越大,下周这个位置来到22200附近,下方支撑是21800的区间底部,再往下有20天线强支撑,大概在21600附近。科指和恒指接近,大压力5160,支撑5000,4930 ----热门个股: 1.小米1810,发布首个推理大模型MIMO,配合技术面的横盘,比预期走法强势,周三走出5%的大阳线直接突破MA30。上方的压力位去到55港元,有条件继

大科技财报来袭!你更看好哪家表现?

本周微软、Meta、亚马逊、苹果、高通等大科技公司将发布财报!在当前波动市场下,你认为哪家公司的业绩会超预期?哪家可能“爆雷”?你更看好谁的财报表现?是否会提前布局相关个股、期权或ETF?财报发布前你会采取哪些策略,比如止盈、加仓或观望? 一起来聊一聊你的分析逻辑与操作计划~

+ 关注

+73