作者 | Wendy

设计 | 马田田

Z Research Factory观点

拨康视云目前已建立一个覆盖眼睛前部和后部的主要疾病的创新管线,包括自主研发的四款处于临床阶段的候选药物,及四款处于临床前阶段的候选药物,药物获批后可能成为细分领域中唯一首创药物,行业技术壁垒较高。但该行业企业均处于研发阶段,未来营收及盈利能力有待时间验证,近 2 年有望实现营收。

PART.1

公司简介

拨康视云成立于 2020 年 11 月 20 日,公司是一间以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。眼科是研究眼部结构、功能和疾病的医学分支。自 2015 年9 月公司首家主要营运实体于美国注册成立起,公司一直致力于内部发现、开发及商业化同类首创及同类最佳眼科疗法,以满足全球未满足的医疗需要。

PART.2

投资亮点

-

投资团队阵容强:三轮融资获得来自鼎晖投资、高特佳投资、德屹资本、建银国际、中银国际等知名投资机构的资金 12.35 亿元人民币。

-

核心产品技术壁垒高:核心产品 CBT-001 和 CBT-009 获批后,可能成为治疗翼状胬肉及血管化睑裂斑的全球首创药物,且由于试验时间长、技术要求高、资金需求大,后续企业的进入壁垒很高。

-

产品市场发展空间广阔:核心产品 CBT-001 所处全球治疗翼状胬肉药物的市场规模预计年复合增长率将达 42.1%。核心产品 CBT-009 所处全球治疗青少年近视药物的市场规模预计年复合增长率将达 85.2%。其余产品细分市场的市场规模增速均超过 40%。

PART.3

主要业务及产品

公司建立了一个由候选药物组成的创新的管线,覆盖眼睛前部和后部的主要疾病,其中有四款处于临床阶段的候选药物,及四款处于临床前阶段的候选药物。管线中的所有候选药物均为自主研发,有潜力成为全球眼科药物市场的同类首创或同类最佳疗法。

-

临床阶段的候选药,即 CBT-001(核心产品)、CBT-009(核心产品)、CBT-006、CBT-004。CBT-001 及 CBT-004 可能分别是治疗翼状胬肉及血管化睑裂斑的全球首创药物。公司还正在与美国药管局合作,以期为治疗血管化睑裂斑制定全球新标准。CBT-006 适用于治疗睑板腺功能异常相关的干眼症,为潜在的同类首创药物。CBT-009,为潜在的治疗青少年近视的全球同类最佳药物。

-

临床前阶段的候选药物,即 CBT-007(用于提高青光眼滤过手术的成功率)、CBT-145 及 CBT-199(适用于治疗老花眼的新化学实体)、CBT-011(一种适用于治疗糖尿病性黄斑水肿的抗体药物协同作用共轭物,糖尿病性黄斑水肿是视网膜内液枳聚引起的祝网膜増厚)。

下图概述了候选药物管线:

PART.4

创始人及公司发展历程

创始人是倪劲松博士。他于 1989 年毕业于南京大学化学系,拥有超过二十年的医药研发经验。倪劲松博士曾在 Allergan 担任科学总监长达 15 年,并在辉瑞担任高级科学家 3 年。他的主要工作集中在眼科和皮肤科疾病领域,并成功领导团队推出了多款相关产品。2015 年创立拨康视云,专注于眼科创新药的研发,目前已在广州和苏州设立了分支机构,致力于成为眼科创新药领域的先驱。

PART.5

历轮融资情况

拨康视云自 2015 年成立以来,共经历了3轮融资,融得资金共计约 12.35 亿元人民币。投资者包括鼎晖投资、高特佳投资、德屹资本、建银国际、盈科资本、兴证资本、创东方投资中银国际等机构。

PART.6

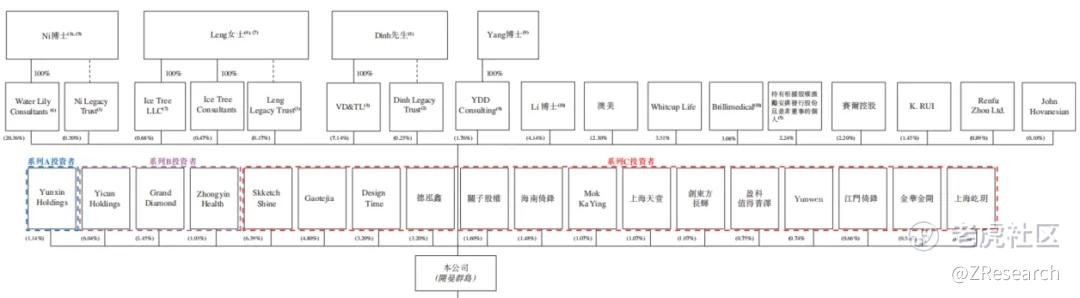

股权结构

截至IPO前,倪劲松博士持股 20.86%;Bing Leng 女士持股1.32%;Van Son Dinh先生持股7.39%;Yang Rong 博士持股1.76%;Li Jun Zhi博士持股4.14%;澳美持股12.30%;Whitcup Life持股3.51%;Brillimedical持股3.08%;Yicun Holdings持股6.04%;Grand Diamond持股3.45%;Skketch Shine持股6.39%;Gaotejia持股4.80%;Design Time持股 3.20%;德泓鑫持股3.20%。

PART.7

行业概况

随着生活考试压力、电子科技的发展,全球患有重大眼科疾病的人数不断增加。2023 年全球眼科药物治疗市场规模达到 396 亿美元。预计 2033 年将达到 703 亿美元,复合增长率达5.91%。

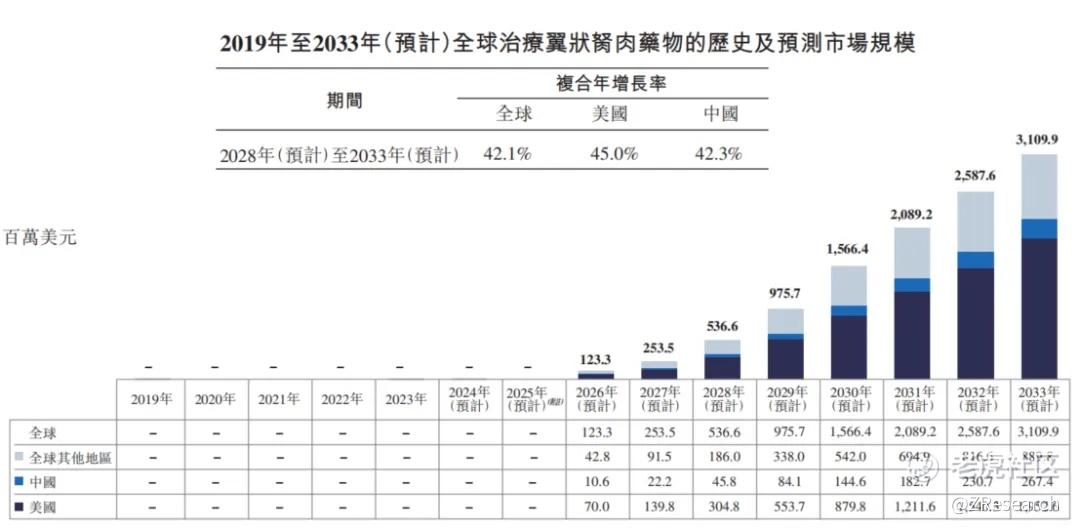

核心产品 CBT-001 用于治疗翼状胬肉。全球治疗翼状胬肉药物的市场规模预计将于 2028 年达到 536.6 百万美元及于 2033 年达到 3,109.9 百万美元,复合年增长率为 42.1%。

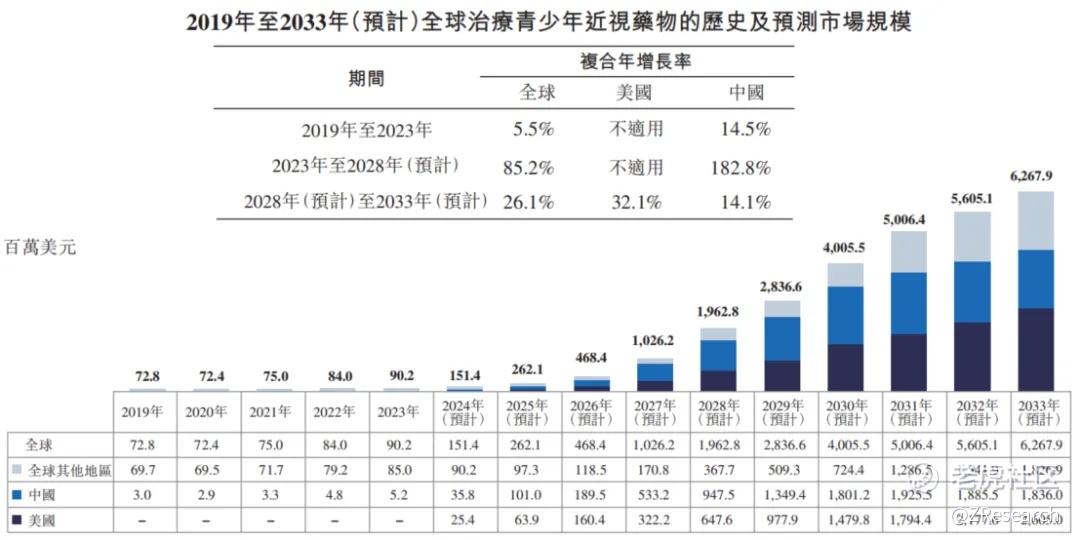

核心产品 CBT-009 用于治疗青少年近视。全球治疗青少年近视药物的市场规模由 2019 年的72.8 百万美元增加至 2023 年的 90.2 百万美元,复合年增长率为 5.5%。预计于 2028 年将达到 1,962.8 百万美元,于 2033 年将达到 6,267.9 百万美元,2023 年至 2028 年及 2028 年至2033 年的复合年增长率分别为 85.2%及 26.1%。

PART.8

财务情况

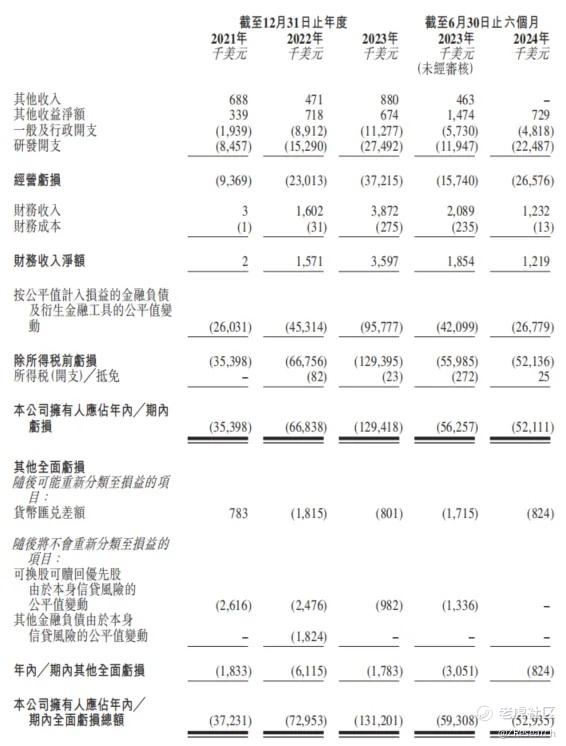

公司自成立以来,还未有营业收入,近三年经营支出分别为 936.9 万、2301.3 万、3721.5 万美元,其中研发开支占比为 90.27%、66.44%、73.81%。三年净亏损分别为 3539.8 万、6683.8万、12941 万美元。公司目前还处于产品研发期,产品已进入临床阶段,预计 5 年内能下线生产并产生盈利。

PART.9

可比公司

本文选取欧康维视生物、兆科眼科作为拨康视云的可比公司,两家公司均已在港股上市。

欧康维视生物是一家领先的中国眼科医药平台公司,致力于识别、开发和商业化同类首创或同类最佳的眼科疗法。公司已建立于战略层面精心设计的全面、创新及经过验证的眼科药物组合,组合中有 16 种药物资产,涵盖所有主要的眼睛前部及后部疾病。公司有四种创新候选药物正在中国处于或接近后期开发,获批后可能属同类首创或同类最佳。

兆科眼科是一间眼科制药公司,已建立起由 11 种创新药物及 12 种仿制药组成的眼科药物管线。涵盖影响眼前节及眼后节的多数主要眼科疾病及症状。公司的创新药物管线包括 8 种若获批准则有潜力成为中国同类最佳或同类首创的候选药物。公司的仿制药管线包括 6 种潜在中国率先上市仿制。公司拥有中国最全面的眼科药物管线之一。

三家公司均未实现盈利,欧康维视生物和兆科眼科亏损逐渐收窄,较 2022 年亏损分别减少5.7%和 5.4%,源于核心产品临床试验接近完成,研发支出及其他费用的减少。而拨康视云目前核心产品还处于临床研究中,研发支出逐年增加。三家公司的核心产品均预计将在 2025年研发完毕,发起新药申请。

精彩评论