[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

Salesforce 是一家全球领先的跨国软件公司, $赛富时(CRM)$ 提供高效、可靠、安全的企业云计算解决方案,产品体系庞大,不到 20 年市值就突破 1000 亿美金。

其主要业务包括多个云服务:销售云集中管理客户信息,促进销售团队沟通与流程自动化;服务云专为服务和客户支持团队设计,能自动化运营、收集实时数据并提高销售额;营销云是强大的数字营销系统,可实现全渠道营销管理和精准营销;商务云是基于云的电子商务平台,可建站管理项目并销售;体验云用于创建网站论坛和应用程序以与客户互动;分析云有助于检查和分析海量数据。此外,Salesforce 还有开发者平台、人工智能平台和数据服务等。例如爱因斯坦人工智能平台包含预测分析等功能;数据服务中的 Thunder 可助企业了解用户行为和数据。

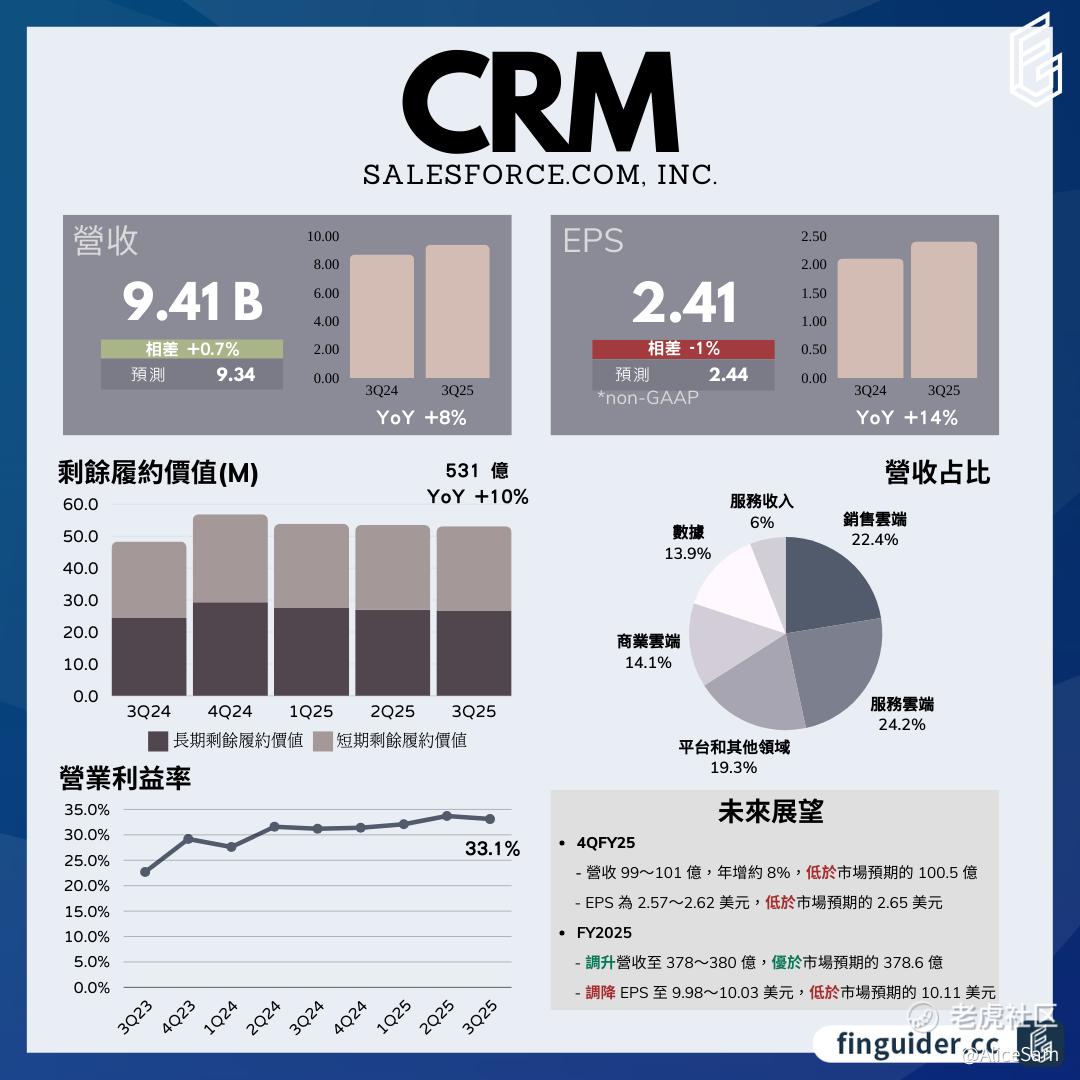

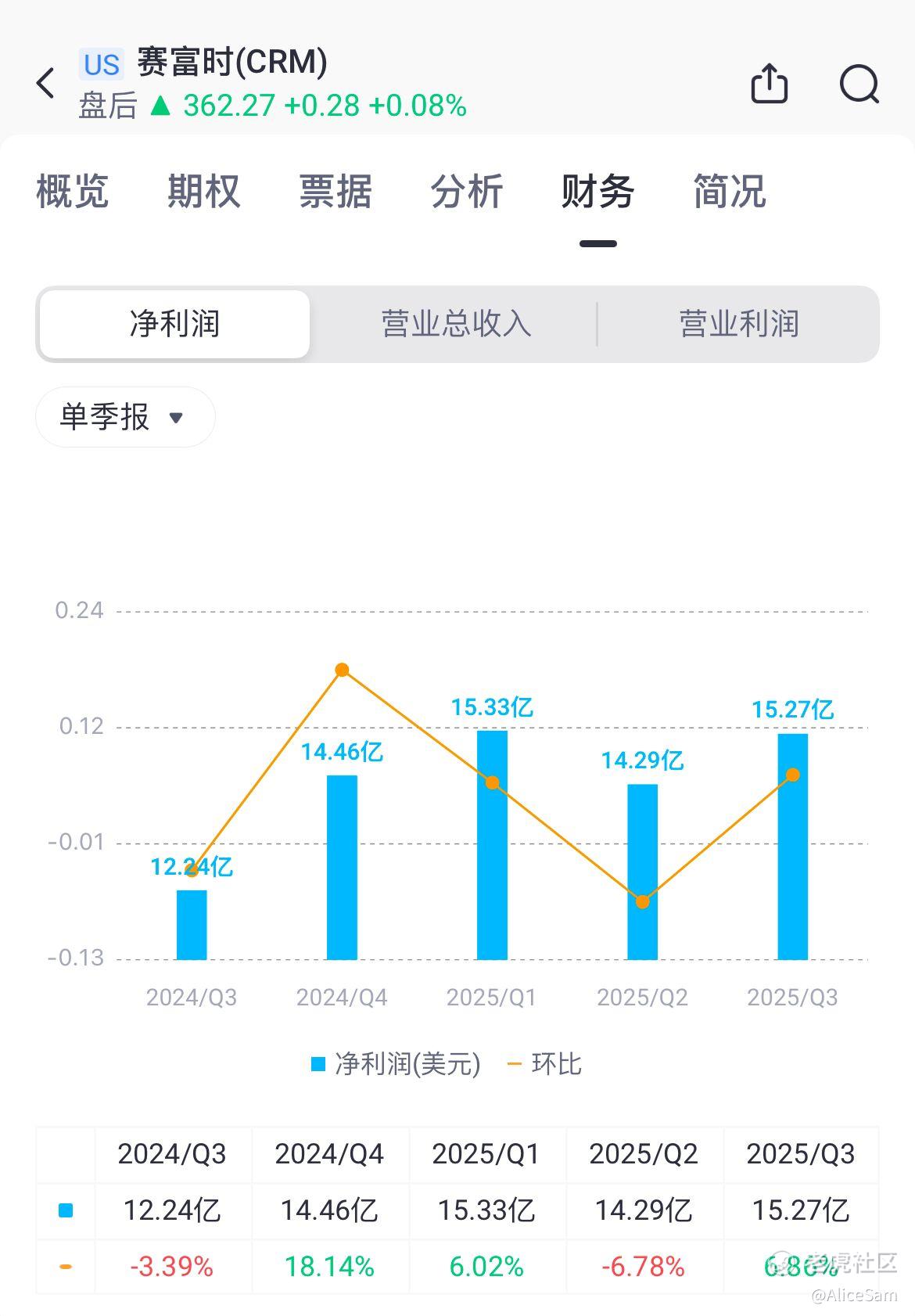

他们这个季度的营收表现还是不错的,2025财年第三季度营收达94.1亿美元,同比增长8%,超过预期的93.4亿美元。看下面这个老虎个股财务曲线图,连续3个季度都是一个增长的趋势,还不错哦 👍

如果按各个业务部门来看,也是不错的哦。

- Sales Cloud:营收21.2亿美元,同比增长11%,是增长最强劲的部门,主要用于销售人员追踪销售成果。

- Service Cloud:营收22.9亿美元,同比增长10%,为营收占比最大的部门,年增速有所放缓。

- Integration and Analytics(整合分析):营收13.3亿美元,同比增长5%,增速明显放缓,但因客户对数据重要性认知提升,其在业务中的重要性持续上升。

- 平台和其他领域(Platform and Other):营收18.3亿美元,同比增长8%,包含收购的Slack,收购满一年后,Slack营收增速趋近公司整体平均水平。

- Marketing & Commerce:营收年增速提升至8%,略高于华尔街预期,但在五大部门中相对较弱。

整体营收增长8%,得益于多个业务部门的贡献,尽管部分部门增速放缓,但仍保持正向增长。Sales Cloud和Service Cloud的双位数增长对整体营收起到重要支撑作用。

再看看他们这个季度的每股收益EPS情况,GAAP每股收益为1.58美元,非GAAP每股收益为2.41美元,同比增长14%,但低于预期的2.44美元。这个指标感觉有点拉跨了。

利润情况还不错,GAAP营业利润率为20.0%,非GAAP营业利润率为33.1%,同比增长1.9个百分点,虽较上一季历史高点33.7%有所下滑,但仍优于2024财年全年的30.5%。

现金流就表现非常好了,第三季度运营现金流为19.8亿美元,同比增长29%;自由现金流为17.8亿美元,同比增长30%。当前剩余履约义务为264亿美元,同比增长10%。

未来展望非常积极,预计2025财年第四季度营收在99 - 101亿美元之间,同比增长约8%,低于市场预期的100.5亿美元;EPS预计为2.57 - 2.62美元,低于市场预期的2.65美元。上调全年营收指引至378 - 380亿美元,优于市场预期的378.6亿美元;调降EPS至9.98 - 10.03美元,低于市场预期的10.11美元。同时,上调全年GAAP营业利润率至19.8%,非GAAP营业利润率至32.9%,并将全年运营现金流增长指引上调至24% - 26%。

总体看下来,Salesforce在2025财年第三季度取得了营收增长和利润率提升的成绩,部分业务部门表现强劲,但也面临一些挑战。未来展望中,第四季度营收指引略低于市场预期,不过全年营收指引上调,同时利润率和现金流预期也有所改善。

但是这涨幅,有点惊人啊!感觉这份成绩单,有点配不上这么大的幅度。。。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论