昨天发了个帖子,说我爱股奇富科技又新高;股价多年的稳健上涨,是对偏见的最好回应;而我发现许多人,对互金这个行业偏见依然很深。这深不见底的偏见之泉,那这就是我收益的阿尔法的原料。

请允许我在这里复述一下观点——如果你是市场经济的信徒,就不应该对金融信贷有太大敌意,道理很简单,借网贷的许多都是小微企业主、个体户、商家。他们需要资金周转,如果他们能在银行借到成本更低的钱,他们自然会去银行借;问题是他们在银行借不到。这或许是因为更严苛的信贷要求和标准,也或许银行仅仅是因为技术跟不上,而无法合理为这些客群定价,做这笔生意,所以索性不做。另外银行主要服务大国企、大民企,也不太有动力做小微业务。

如果这些小微企业主、个体户、商家在互金平台也借不到钱,那么要么去找更贵的民间借贷,要么关门大吉。如果关门大吉,税源变少了,就业变少了,收入变少了,消费变少了,交易关系变少了——这个与大家喊的出政策、保护民企、保护小企业、保护小型经济——这不是南辕北辙吗?所以有一个繁荣、规范、可预期的互金行业,其本身的正外部性有多大,思考一下应该能想明白这事。

闲话说完,来看看奇富最新财报。

1. 长持奇富,我等的是什么闪电?

继续持续跟踪奇富科技(原360数科)。让我用粗鄙而直接的语言来倾诉:这个生意,目前正处于,印钞机开冒烟的阶段。

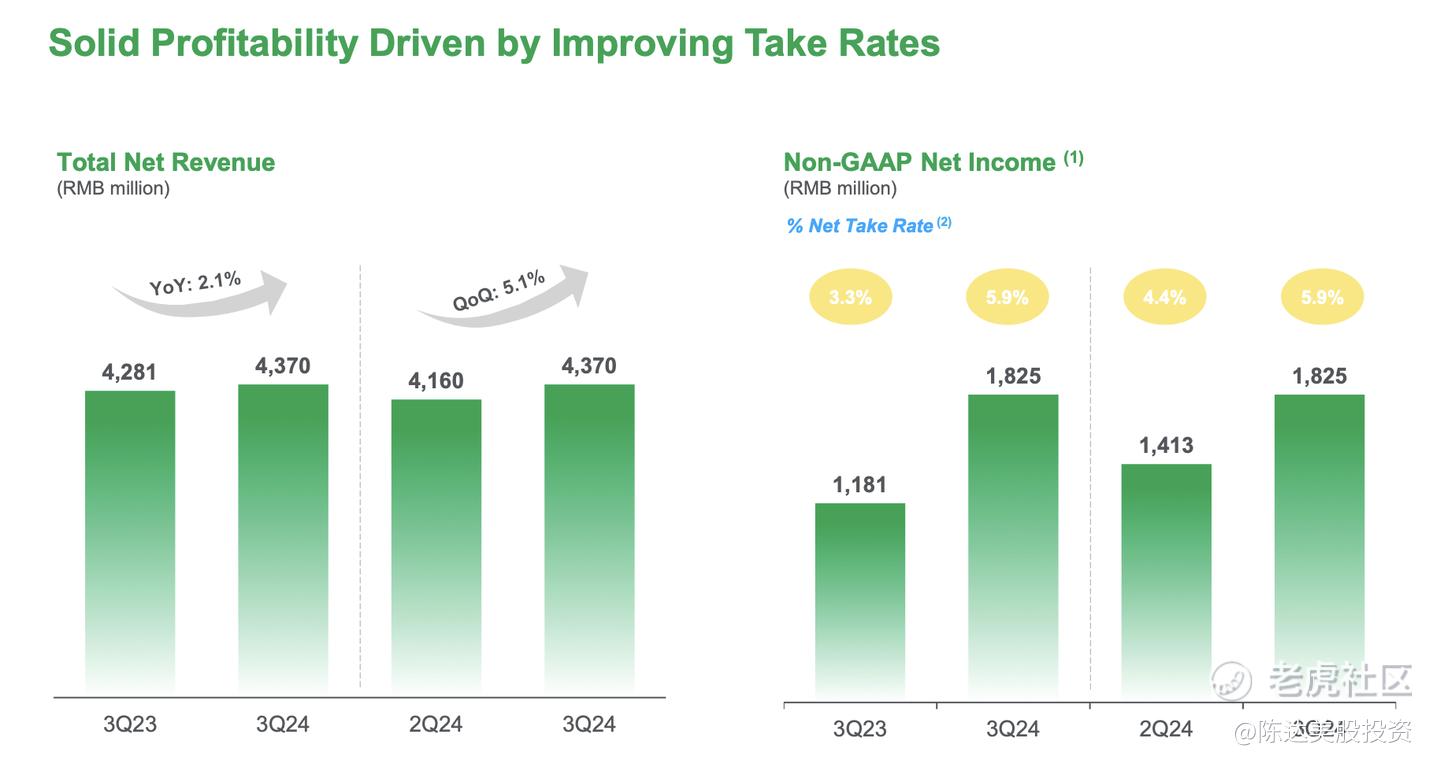

3Q234一个季度净利润赚了18亿,non-GAAP净利率增长率比2023年同期+54.5%,non-GAAP净利润率41.8%,净利润率41.2%,ROE ( non-GAAP的净资产收益率)32.2%。赚钱机器。虽然今年股价已经翻倍,但股价与估值远没到疯狂小阳哥的水平。这个一季度净赚18亿,2024预期能赚72亿,2025预期能赚80亿的生意,现在整个卖370亿的估值—— 4.6X的2025E市盈率水平。

业绩催化股价,是一个非线性的过程。因为股价其实约等于,市场情绪 X 基本面。有个很土老帽的说法大家都知道,叫戴维斯双击:市盈率=股价/利润,两边同时乘以利润,所以,股价=市盈率 x 利润。市盈率就是估值倍数、四舍五入是市场情绪,而利润是基本面。戴维斯双击的意思是,股价提升=估值倍数提升(由于预期与市场情绪的改善) X 利润提升。

而在估值非线性变化的情况下,就会有一些时间段出现“情绪与基本面手拉手一起爬坡”的局面。而这就是我在等的闪电。

随便说一句,关于估值倍数,不同行业、不同公司,那肯定天然就是不一样的,芸芸世间并不存在一个rule of thumb(黄金法则),来规定说多少就一定是高估,多少就一定是敝帚。但如果你要抽象出一个操作原则,(在你确定其不是强周期股的时候),我个人一些浅薄的建议,大概可以这样:

10倍以下开始买入;

10-30倍坚定持有;

30倍以上可考虑卖一半大法。

注意,这个方法非常粗糙;但正因为粗糙,可操作性就比较强。仅供参考。这里还是要强调一下我经常强调的一件事,很多东西套在强周期股上会失灵。既然,明知山有虎,那就不要去明知山。

2. 财报概览:利润大爷还是利润大爷,Q3季度盈利创历史最高

奇富科技3Q24的利润以及盈利能力,数字在文章开头都列过了,Q3盈利水平创历史最高。18亿的净利,每ADS(一股美国存托凭证)赚12块4,由于同时不断回购+注销股票,所以每股净利增长跑赢了总利润(分母变小了),同比增长71.5%(总利润同比增长54.5%)。也就是说你持有1股奇富ADS,其盈利能力,一年以来猛增了七成。而Q3的ROE进一步提升至32.2%,远超大部分金融公司。

利润好看的直接原因简单概括起来——就是放款规模稳定,提质增利显出效果,take rate上升,反应到利润端,利润提升。

利润很大一块来源于两个成本下降,一个是人均获客成本环比下降7.4%,同比更是下降13.4%(去年Q3 获客成本306元/人 vs. 今年Q3 265元/人);而另一是资金成本急速下降,货币供应宽松的同时奇富展现出在资金端的议价能力,Q3资金成本环比下降30个bp。三季度ABS发行规模35亿,发行成本下降超过50bp。而24年前三季度累计发行ABS规模为134亿,同比增长23%,带动资金结构的持续优化(简单来说,ABS证券化后的资金成本,是最便宜的资金)。展望第四季度,Q4是资金偏紧,管理层预计Q4的资金成本将基本维持在Q3水平。

(左图,收入;右图,利润以及take rate,来源:公司财报)

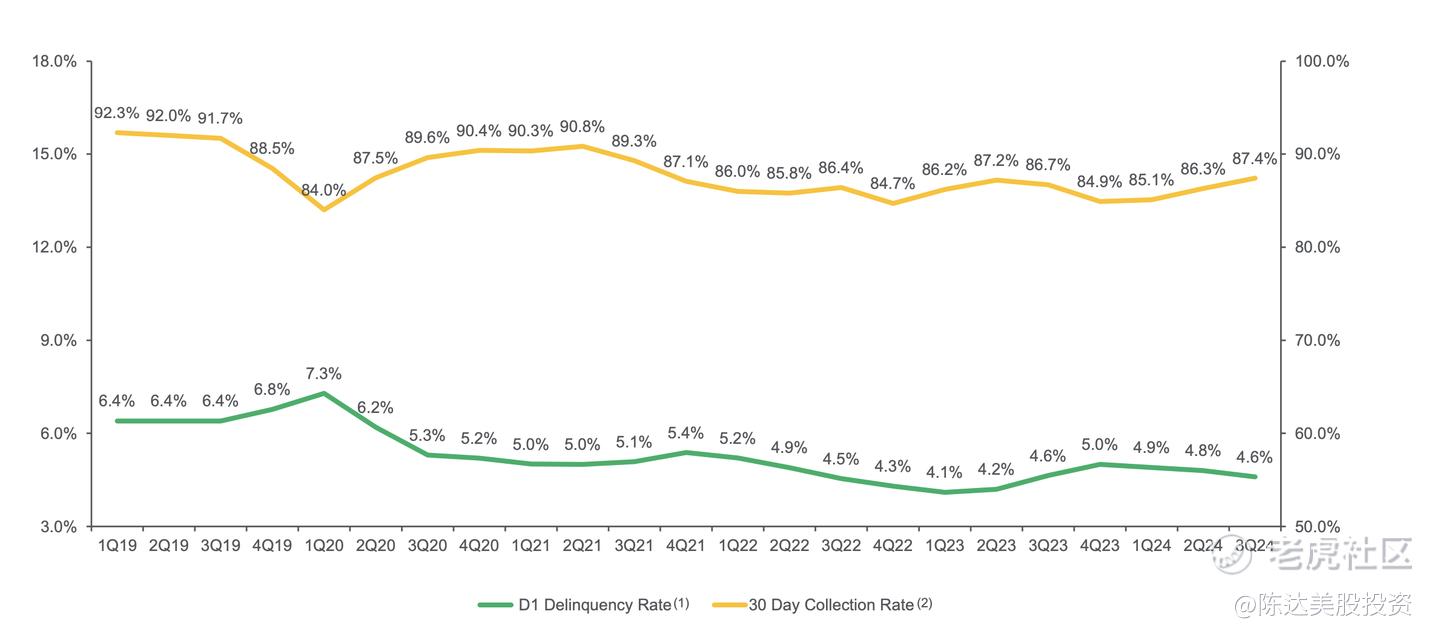

3. 风控水平回到了2022年来最好水平

3Q24整体资产包的风险指标,有了比较显著的改善。比如,主要先行指标里,首日逾期率(有时候也成为入催率)为4.6%(也就是有4.6%的借款会发生逾期未还,无论是你故意还是不当心忘了还——就算是有还款预提醒),30天回收率约为87.4%(发生逾期后,30天收回率87.4%),算一算,也就是约千分之六的贷款,逾期并且逾期30天收不回,这非常少。而30天回收率,也是奇富过去三年以来的最好水平;入催率4.6%也是历史较低水平,见下图:

(绿线:首日逾期率变化;黄线:30日回收率变化,来源:公司财报)

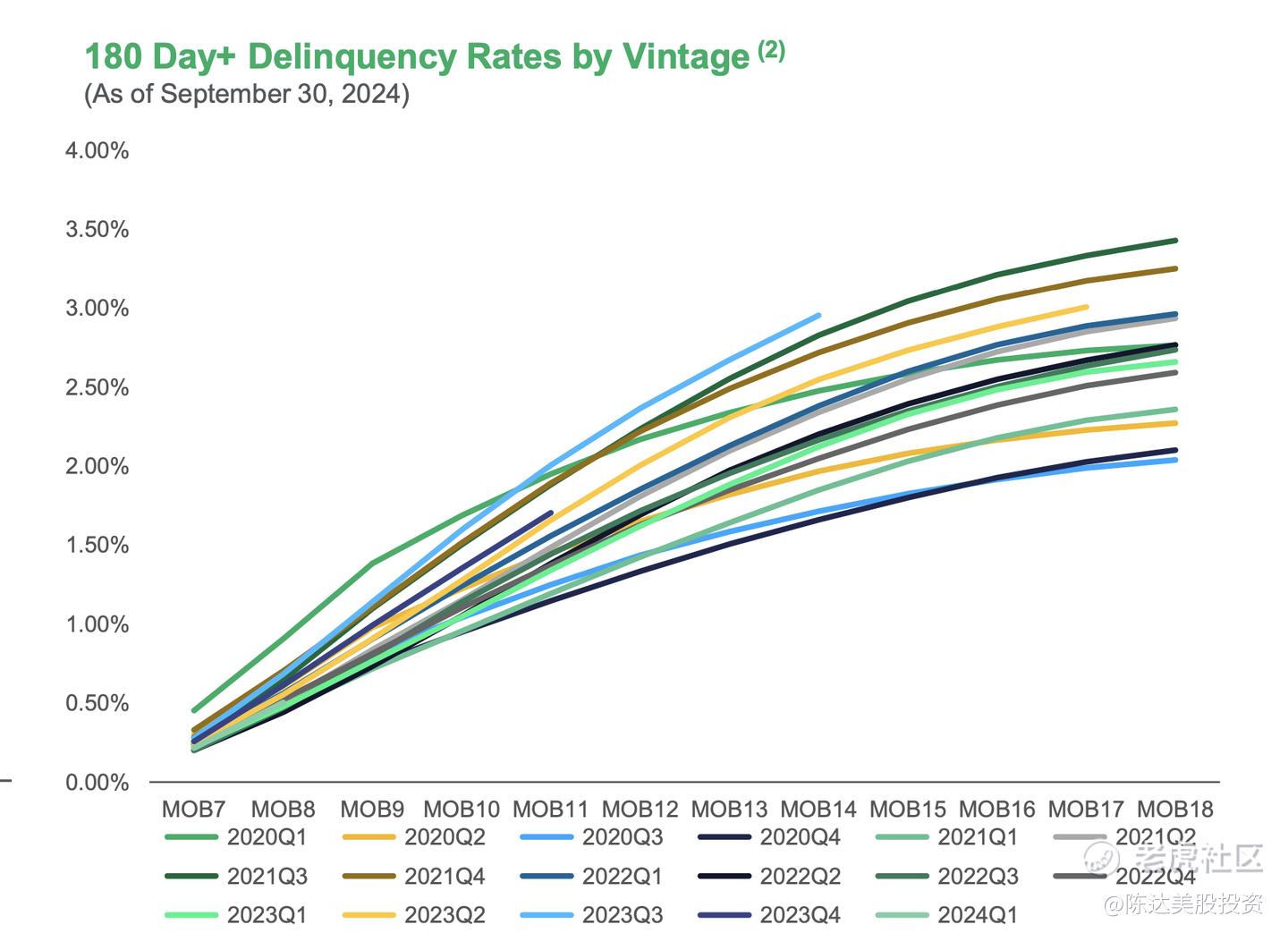

关于历史资产质量水平,看下图6个月的vintage现,目前表现最好的是2020年的资产,而去年的资产是最shaky的,去年的风控是受了大考的。通过各种先行指标,历史指标来判断,我个人认为,风控在去年是最坏的情况,而目前已经过去。

另一个风控点,就是所谓轻资产与重资产模式的比例。简单而粗鄙地说,轻资产不承担坏账风险,而重资产承担。目前轻资产占比提升,不包含风控 Saas业务,Q3轻资产占到整体放款量的55%,相比一年前提升了约10个百分点。轻资产是不是越高越好?我也不那么认为,风险与收益成正比,轻资产模式注定不如重资产模式赚钱。最好的做法,是根据业务进一步的发展,取其平衡点。任何走极端,都大概率不是好策略。

投奇富,一直以来我比较大的顾虑是资产质量问题(由于宏观环境的影响,以及客群借新还旧的骚操作);而目前来看似乎至暗时刻已经过去,资产质量V了,后顾之忧消散于新的事实,能让我更坚定地持股。

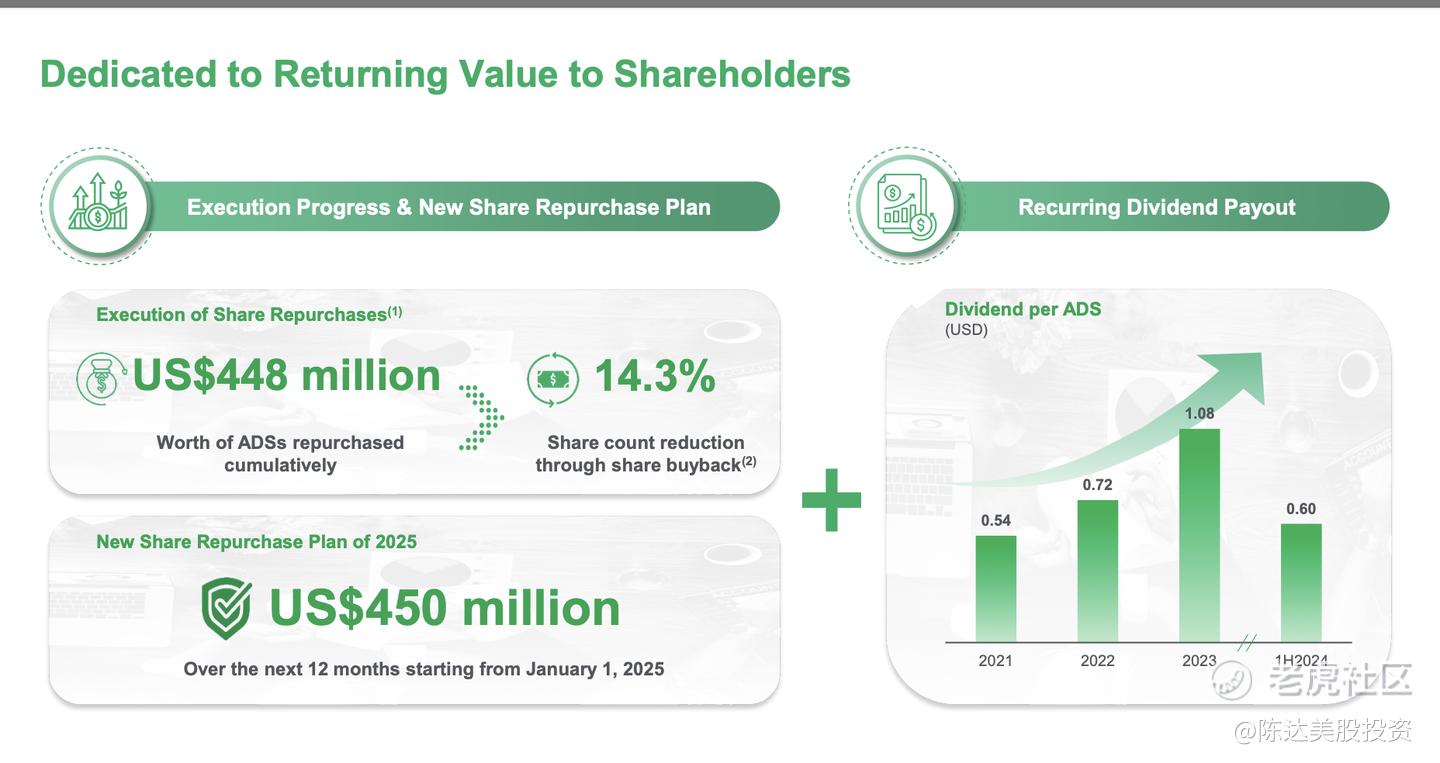

4. 股东回报&结语

股东回报这道菜,熟悉的做法+熟悉的味道,奇富执行回购计划,回购节奏超过之前的预期。预计24年的整体股东回报,将接近23年利润的100%,即使在大家都讲股东回报的中概股赛道,这个payout ratio也领先于绝大部分中概。鉴于24年的3.5亿美金回购计划已完成大部分,公司批准将于25年1月1日开始实施,新的4.5亿美金回购计划。通过高比例的回购及分红持续为股东创造价值,这句话不是说说的,如果一家公司在2024年把2023年的利润都分掉了,我很愿意投资它做个吃息佬。

最后总结一下,各种成本的迅速下降,让本季度奇富利润表非常好看。并且这种运营成本+资金成本的双成本下降后的利润率,至少中短期内,有可持续性。而我一直以来认为最大风险点的,资产质量、贷款质量显著改善,轻资本业务占比提升,冬藏足则春花不愁;而股东回报稳定提升,2024年基本分掉了2023年的利润,利好我们这种完全搭便车的小股东,释放股票价值。这台印钞机,我要坐稳了。

——————

利益披露:作者持有 $奇富科技(QFIN)$ $奇富科技-S(03660)$ 多头仓位多年

精彩评论