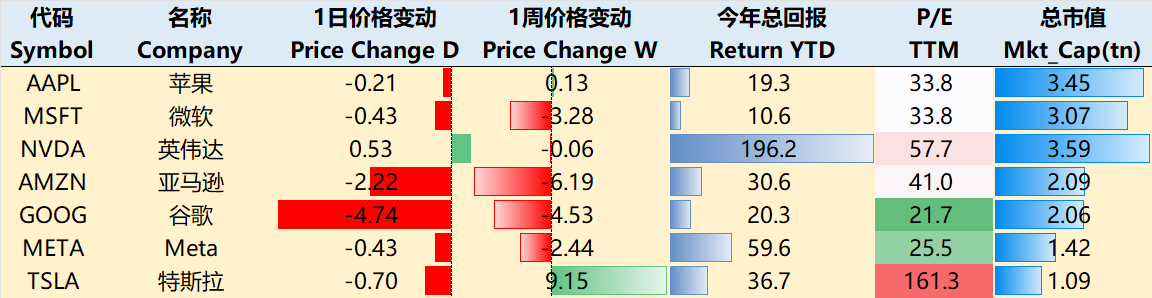

涨跌纷纭——一周大科技表现

本周市场并没有更多的宏观指引,影响市场走势的两大事件:1.BTC新高,并冲击10万美元高位;2.英伟达财报。风险情绪相对高涨,但同时,因美元继续强势,对特朗普政策的担忧也在持续,美股交易也持续分化。

至11月21日收盘,过去一周,大科技公司涨跌不一,其中 $苹果(AAPL)$ +0.13%, $英伟达(NVDA)$ -0.06%, $微软(MSFT)$ -3.28%, $亚马逊(AMZN)$ -6.19%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ -4.52%, $Meta Platforms, Inc.(META)$ -2.43%, $特斯拉(TSLA)$ +9.14%。

影响资产组合的核心交易策略——一周大科技核心观点

英伟达如此之强,谁又在拖AI的后腿?

11月20日盘后,影响全市场的英伟达财报公布,Q3当期业绩不出意外地再次超预期(营收超20亿,利润率持平),虽然对Q4业绩指引,Jensen显得“不那么奔放”,仅略超卖方预期,可能略低于买方的“超20亿”预期,因此市场的第一反应是“预期兑现”,没有出现跳空大涨,略微有些获利盘。

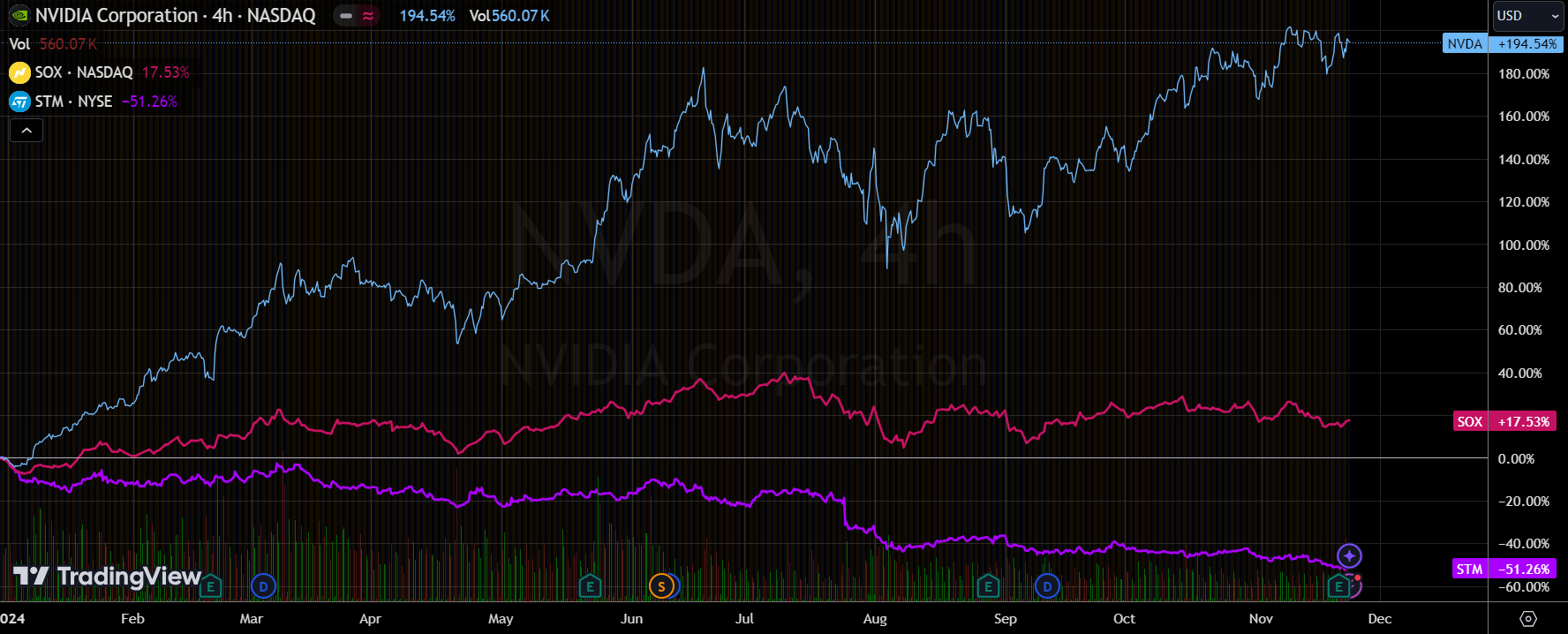

但毕竟,英伟达再怎么回调也只能说是“上涨中继”,而相对于其他半导体同行来说,可能更是一个“避风港”。因为:

$费城半导体指数(SOX)$ 年初以来的涨幅仅13%,远不及 $标普500(.SPX)$ 的24%;

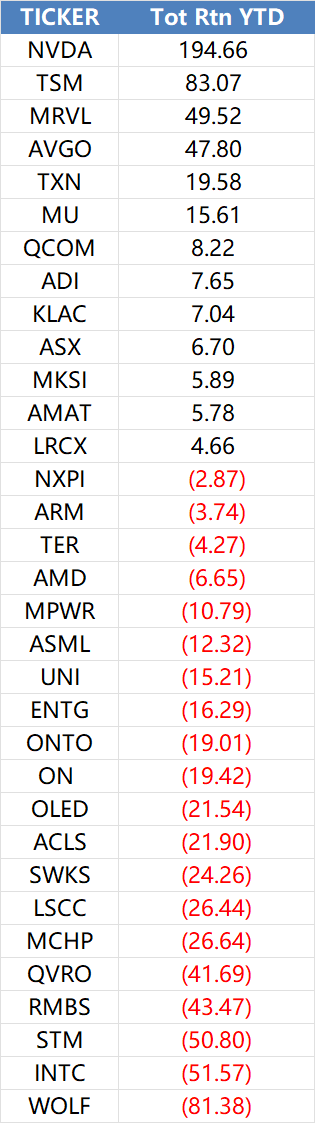

主要贡献的成分股来看,除了NVDA一骑绝尘, $台积电(TSM)$ / $迈威尔科技(MRVL)$ / $博通(AVGO)$ 的表现超越标普500以外,其余都是拖后腿的,更有甚者 $英特尔(INTC)$ / $意法半导体(STM)$ 跌幅超50%;

这与产业链格局有关,下游的科技公司尽管在资本开支上大手大脚,但并不是不挑:

不少的SOX index成分股其实是竞争关系,因此哪怕是半年的技术领先也会出现两级分化;

投资者的慕强弃弱加重了成分股的分化,业绩优秀的反而愿意给出更高的估值;

半导体是周期性最强的行业之一,其周期进入了新一轮的高点,使得不少资金开始寻求避险,选择头部而不愿意“分散投资”

考虑到下游科技公司“不可能无节制地扩大资本开支”,未来有限的增长会更集中在有限的头部公司。

从科技公司的资本开支的角度来看

自由现金流是一个非常好的观测指标,它是经营现金流减去资本开支,Q3几家大科技公司的自由现金流在50-150亿美元左右;

目前除了AMZN几乎没有分红和回购以外,其余都有较大的回购,单季的剩余自由现金流可能在50亿美元以下,回购比较多的谷歌Q3的支出已经超过了自由现金流;

如果从下个季度开始,资本开支的摊销开始增大,那未来的自由现金流压力更大,会影响到公司整体的自由现金流;

当资本开支规模膨胀到有可能挤压分红回购规模时,美股投资者对“Mag6”的忍耐会达到临界点。典型的例子就是英特尔,它因为业绩下滑而暂停分红回购,市值遭到双重打击。

期权观察家——大科技期权策略

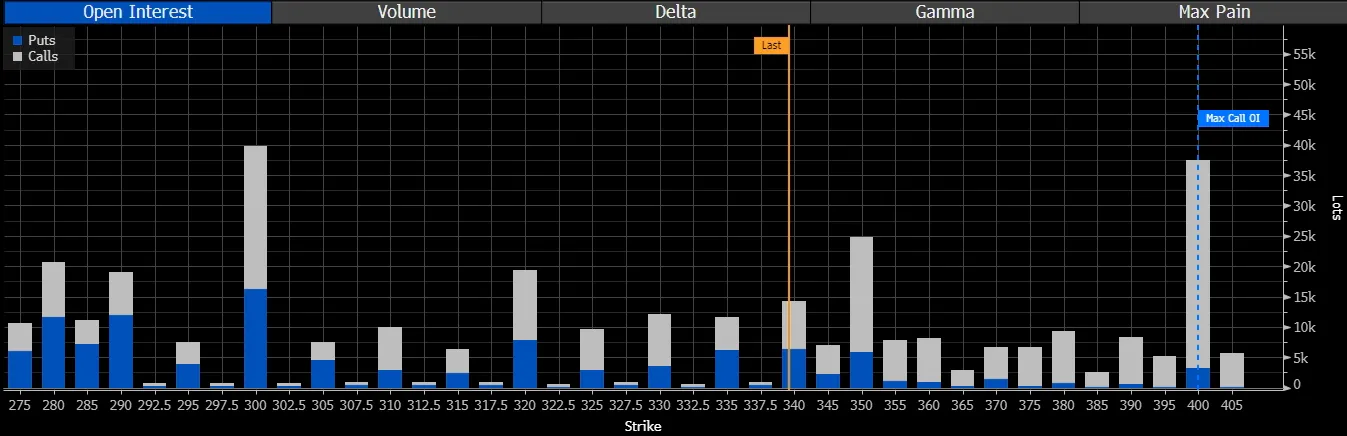

本周我们关注:TSLA(年底前冲击400?)

本周特斯拉在回撤至近300后急速反弹,目前再340左右的位置,对一部分寄希望于TSLA持仓打翻身仗的投资者来说,这个位置肯定还是不满意的。由于NVDA财报后没有出现预期的“大幅跳涨”,那么想要博弈一波年底行情,TSLA是个优质选项。从未来几周的Call的未平仓持仓来看,其最大Call中枢分别在355(11.29)、360(12.6)、370(12.13)、400(12.20),看来不少投资者预期其年底前冲击400。

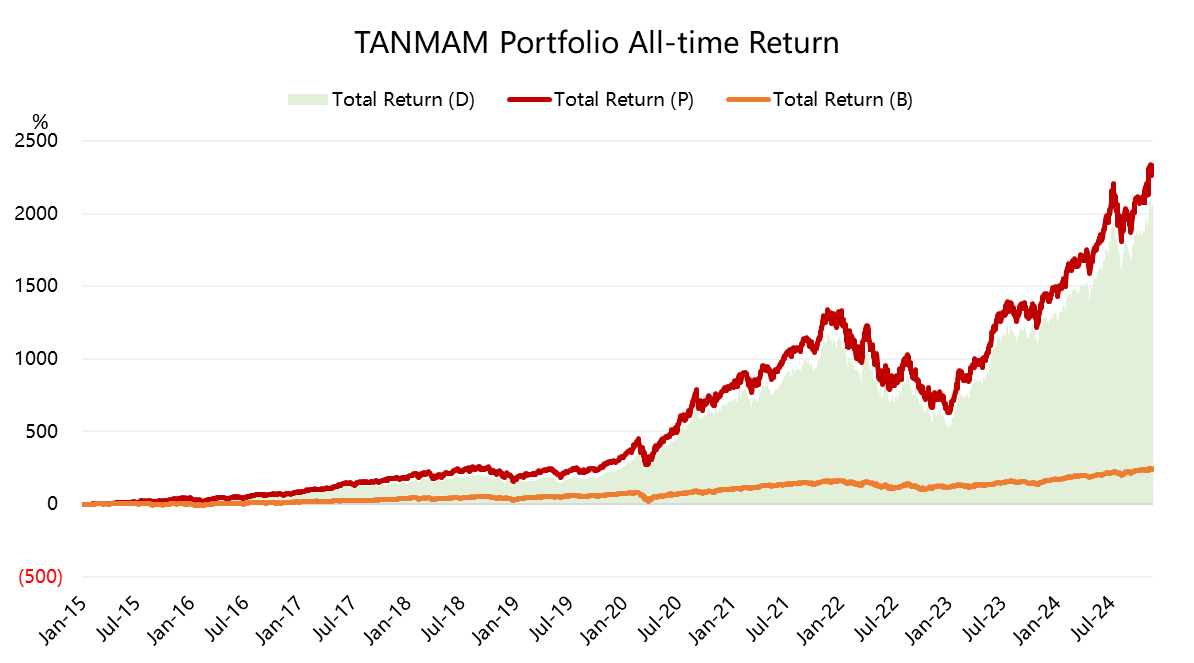

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了2318.2%,同期 $标普500ETF(SPY)$ 回报242.95%,再次拉开距离,超额收益2075.24%。

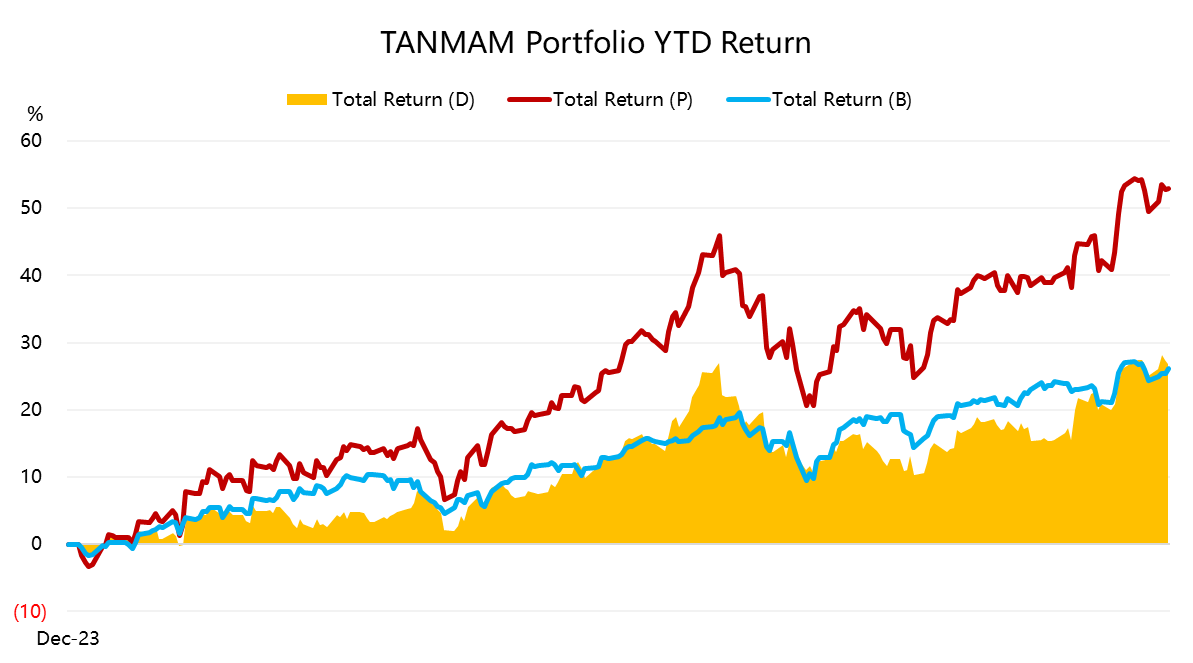

本周大科技股表现不佳,但今年以来的回报依然有至52.87%,超过SPY的26.08%,超额收益依然为至26.79%。

过去一年组合的夏普比率回升至2.9,SPY为2.75,组合的信息比率1.52。

精彩评论

这篇文章不错,转发给大家看看