11月15日港股盘后,阿里巴巴 $阿里巴巴-W(09988)$ 公布了一份不及预期的季报

本季度,阿里巴巴实现营收2365.03亿元,同比增长5.21%,经调整净利润365.18亿元,同比减少9.13%,两项指标均不及本就不高的彭博一致预期

季报发出后,阿里股价开始低走两个交易日

至此,阿里已经将9月19日中概股行情启动以来的涨幅几乎跌完

那么阿里的问题究竟出在哪儿?

我们认为主要有以下两方面:

一,核心电商依旧没有恢复元气

二、阿里云虽然增长强劲,但是利润被夸张的费用增长所抵消

.........

一:核心电商依旧没有恢复元气

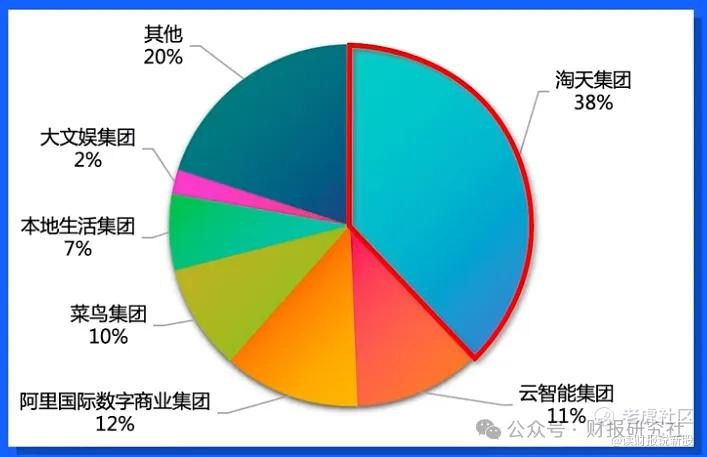

先说第一点,核心电商淘天集团

淘天集团的问题,从他在阿里的收入占比变化上就可见一斑

虽然依旧是最大的业务条线,但是本季度收入占比已经跌破四成,增长依旧是老大难

本季度,淘天集团实现营收990亿元,同比增长1%,扭转了上季度的同比下滑趋势,

但是呢,经调整后的息税及摊销前利润却同比减少5%

阿里对利润下滑的解释是:增加了客户体验上的投入

然而值得注意的是,阿里本季度并未披露GMV的具体增速情况,只是提及订单量同比双位数增长,带动了线上GMV增长

这种扭捏的表述,显然不及具体的数字来的有力,难掩淘天集团陷入的颓势

不过相比GMV的模糊表述,淘天客户管理收入的增速达到2%,则是一个潜在的利好

说明阿里正在逐步减少对三方商家的让利,使得抽成率开始企稳

二、阿里云虽然增长强劲,但是利润被夸张的费用增长所抵消

说完了核心的淘天,下面再聊聊阿里的第二条增长曲线,阿里云

本季度,阿里云实现营收296.10亿元,同比增长7%,调整后的息税及摊销前利润26.61亿元,同比大增89%

阿里云智能近几个季度基本上扛起了集团增长的重担,连续4个季度实现增速上涨

阿里云业务强劲增长的核心因素正是AI

阿里指出AI相关产品收入连续5个季度实现三位数的同比增长

但是阿里云带来的利润增长却被持续的技术投入和集团高企的营销费用所抵消,可谓是独木难支

数据显示,阿里本季度产品研发费用达到124.25亿元,同比增长10.82%,营销费用更是大增进三成,达到319.22亿元

三、估值分析

最后还是来看看阿里的估值情况

当前公司滚动市盈率17.3倍,考虑到业绩迟迟未见起色,这样的估值并不算低

阿里似乎也深知这一点,于是在回购上大做文章

截至本季度末,公司以41亿美元回购了4.14亿普通股,普通股数较上季度末减少4.05亿

当前公司依旧剩余220亿美元的回购额度,每季度40多亿美元的回购量,相对于公司2000多亿美元的市值,意味着回购带来的年股东回报率就达到8%,不可谓不高

然而,仅靠回购显然难以支撑股价上涨

毕竟,短期虽然公司股价可以脱离基本面,但中长期来看,股价跟业绩几乎是同步表现的! $京东集团-SW(09618)$ $拼多多(PDD)$

精彩评论

这走势真是看不懂了!