万众期待的“股王”腾讯 $腾讯控股(00700)$ 今晚公布了Q3业绩了

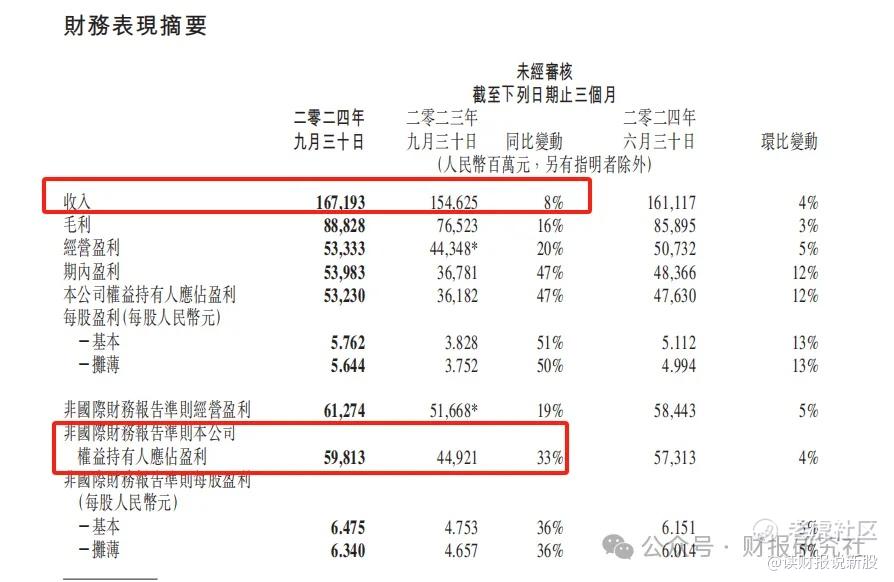

Q3收入同比增长8%,扣非利润同比增长33%

继续延续了前几个季度一样的惯性:收入端高各位数增长,利润端高双位数增长

从总体上看,业绩怎样呢?

大家都知道了,Q3是大批白马的业绩暴雷季

其他一般商业模式的白马几乎都暴雷,而商业模式的白酒,几乎Q3环比利润也在放缓

而腾讯同比上延续了前几个业绩的风格,且本次营收和扣非利润均环比增长4%

但从环比这点上看,腾讯的业绩没有受到宏观大盘的影响,说明了企鹅基本盘是真的稳!!

但是深入去看,还有隐忧!

我们采用了自己制表的主营利润(收入-成本-三费)来看的话,本季度腾讯的主营利润为503亿,同比增长19%

这个增速,相比之前几季连续35%+以上的增速,腰斩式放缓了!!

我们看了下,毛利率方面依然维持在高位,其主要是三费的高增速!

本季度,销售费用同比增长19%、管理和研发费用同比了11%

三费增速都远大于收入的增速!

你可以说是腾讯主动结束“降本期”、当然也可以理解成Q3迫于外部环境和同行的竞争,腾讯加大了费用端的投入

个人觉得两者都有,但更大权重在于竞争加剧!

比如推广费用的增加,主要跟新游上市有关,主要跟同行卷新发布

而管理和研发费用的增加,主要是跟同行卷“AI”,毕竟现在很多行业,加入AI只是标配,而不是竞争优势的体现

总的来看,腾讯的确定性是强大的,腾讯之所以能让如此多的机构和散户所拥有,就是实在太稳了

但是,“稳”不是你投资的理由!

对于腾讯这样的稳定标的,我们的最大盈利,是来自估值从低谷到合理这个阶段

往往这个阶段,腾讯股价能跑赢大盘、甚至跑赢很大大白马

但是,这样稳定的个股,一旦从合理估值至高估这个最后阶段,由于业绩不具备爆发性,因此大概率会跑输大盘和其他白马

目前的腾讯,就处在这种估值合理的阶段中

因此,我们认为,目前腾讯的性价比不算高,我们会继续等待一个更舒心的价格!

精彩评论