泡泡玛特发布了三季度运营情况:

2024年第三季度整体收益,较2023年第三季度同比增长120%-125%,其中中国内地收益同比增长55%-60%,中国港澳台及海外收益同比增长440%-445%。

2024年第三季度中国内地各渠道收益(未经审核),与2023年第三季度比较为:

(1)零售店同比增长30%-35%;

(2)机器人商店同比增长20%-25%;

(3)泡泡玛特抽盒机同比增长55%-60%;

(4)电商平台及其他线上平台同比增长135%-140%(其中抖音平台同比增长115%-120%、天猫旗舰店同比增长155%-160%);及

(5)批发及其它渠道同比增长45%-50%。

整体来看,利润增速继续增长,三季度120%-150%的增长相比上半年而言继续加快。按照这个增速保守估算,全年应收有望达到120亿以上,利润至少20-30亿元,IP价值的内生增长性太恐怖了。

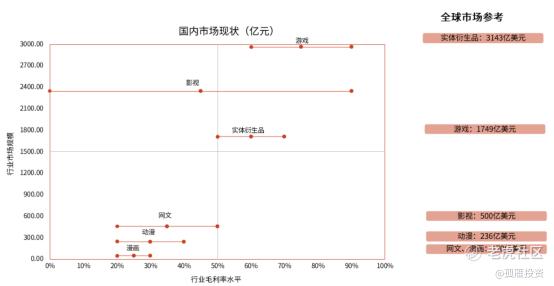

IP具有粉丝粘性高、较强付费意愿、较长生命周期的特点。

1)粉丝忠诚度高,带来天然流量。IP在原生形态已经打下良好的粉丝基础,粉丝通常会自发宣传IP改编内容,为后续改编带来天然流量。数据显示,超过 20%的游戏 IP 用户经常向身边人推荐该款游戏产品,而非IP用户只有不到10%会经常向身边人推荐。

2)IP的粉丝具有强粘性和高付费意愿。体验优质改编作品之后,54.8%的用户会期待续集,半数以上移动游戏用户对 IP 的各类衍生产品服务有付费意愿。

3)IP 往往具有较长的生命周期。以米老鼠为例,最初的形态是 1928 年的动画电影,后续又衍生出杂志、系列电影等,风靡全球。大 IP 通过多渠道良性运作,经久不衰,具有旺盛的生命力。

泡泡玛特业绩剧增之下,股价持续创下新高。目前,越来越多的公司也在注重IP价值,这里介绍几家相关公司,后续如果他们业绩爆发,也有望迎来估值修复。

1、阅文集团

阅文集团以数字阅读为基础、IP 培育与开发为核心。在线业务目前是公司收入主要来源,版权运营为业务增长核心。代表IP是《鬼吹灯》《琅琊榜》《斗罗大陆》《斗破苍穹》《雪中悍刀行》。

近期,公司开始往潮玩、卡牌等实体衍生品领域拓展。

据媒体报道,卡牌潮流文化品牌Hitcard获得了新一轮融资,由阅文集团领投,权益变动完成后,预计阅文拥有Hitcard公司10%的股权。投资Hitcard是“阅文好物”业务商业化提速的其中一环,未来,阅文好物将与Hitcard加深合作,拓展IP商业化合作范围,提升合作IP数量,丰富卡牌玩法,以及利用Hitcard的工厂和渠道合作更多轻软周产品。

这块的利润率很高,后续阅文集团的利润率有望进一步提升。

2、Keep

Keep的主要业务包括线上健身内容、智能健身设备和配套运动产品。 Keep通过提供人工智能辅助的个性化训练计划和一系列的健身产品,涵盖了线上健身内容、智能健身设备和配套运动产品,成为中国最大的健身平台之一。

近两年,Keep开始深挖奖牌这门生意。Keep奖牌与蜡笔小新、樱桃小丸子、柯南、三丽鸥等人气IP联名推出奖牌。

即使Keep从未宣传过“玩乐”这一点,并不妨碍年轻人还是把它的奖牌当成娃娃一样来收集,并上传到小红书等社交平台炫耀。

这和泡泡玛特的潮玩一样,有很相似之处。如果Keep奖牌业务能够持续做大,那么IP价值带来的估值空间也不小。

3、奥飞娱乐

奥飞娱乐已形成成熟完整的玩具衍生品设计、生产及销售体系,涵盖创意外观设计、结构功能开发、模具开发、制造、营销等多个环节。代表IP是《喜羊羊与灰太狼》《巴啦啦小魔仙》《开心超人》《铠甲勇士》。

精彩评论