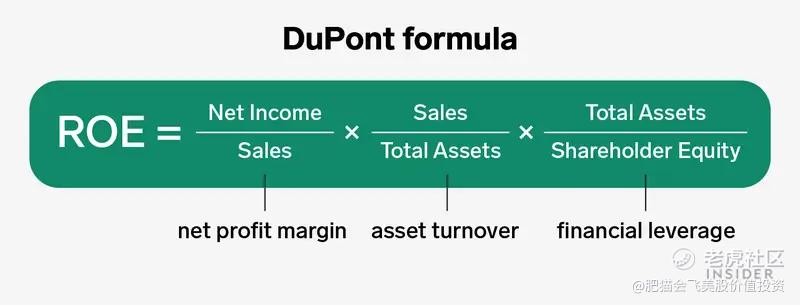

随想7:ROE = Net Margin x Asset Turnover x Financial Leverage

在肥猫君的文章《投资者如何避免一买就跌,一卖就涨?【一文读懂关键财务指标】》中,曾提到一个颇具启发的公式:PE = PB/ROE。这个公式揭示了投资者在买入股票时支付的价格(PE)与公司股东权益回报率(ROE)及股权溢价(PB)之间的关系。对于投资者来说,理想的情况是PE低,这意味着公司要有高ROE,同时PB较低。肥猫君特别强调,高ROE在低负债率(Debt/Equity)情况下才有意义。

今天,肥猫君再分享另外一个同样很具有启发性的公式:

首先,这个公式展示了通过提高财务杠杆(Financial Leverage)可以提升ROE。然而,高财务杠杆往往带来盈利的波动性。原因在于债务需要支付利息,而利息受经济环境和利率的影响,从而削弱了公司的营业利润。因此,高财务杠杆虽然能带来高ROE,但它往往是短暂的虚假繁荣,而非稳健的盈利能力。根据财务等式,总资产 = 总债务 + 股东权益 + 其他负债,可以推导出财务杠杆约等于 1 + Debt/Equity,这也解释了肥猫君为何反复强调低Debt/Equity的重要性。

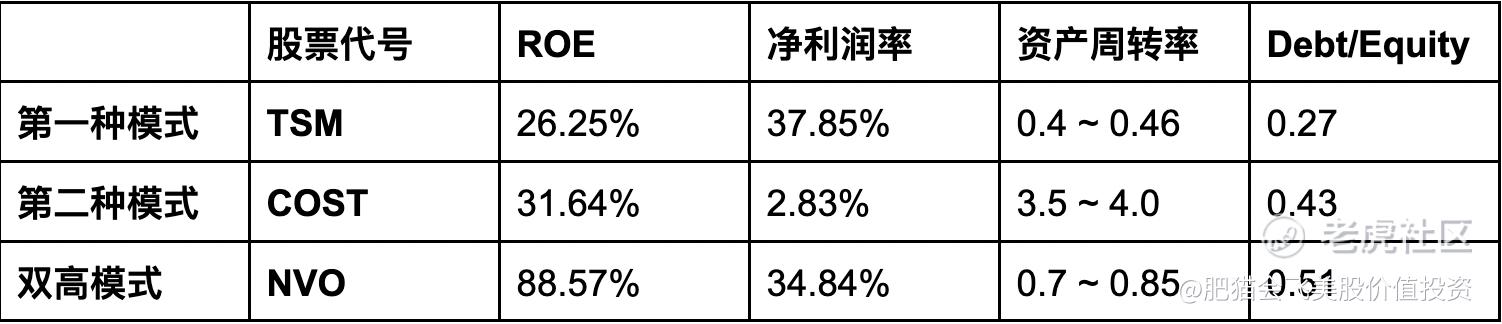

其次,从公式中我们可以得出,如果ROE相同,净利润率高的公司对资产周转率的要求就会低;反之,净利润率低的公司则需要更高的资产周转率。这体现了两种截然不同的商业模式。例如,下表展示了几家公司 $台积电(TSM)$ 的数据:

一般而言,净利润率高的公司在成本和效率控制方面的压力相对较小,面对外部环境的变化也有更多的缓冲空间;而净利润率低的公司则需要精益求精,稍有不慎就会陷入困境。这就是为什么我们更偏爱净利润率高的商业模式。然而,净利润率低的公司并不意味着没有投资价值。如果它们的ROE长期保持在较高水平,并且负债水平低,那么即便净利润率低,它们在成本控制和运营效率方面往往表现出色。 $好市多(COST)$ 就是这样一个典型的例子。

当然,若净利润率和资产周转率都高,那就更好了。 $诺和诺德(NVO)$ 便是这样一家公司。

精彩评论