每一个上市公司,一定都有的财务三大表:资产负债表、利润表、现金流量表

钱有不有、够不够,看现金流量表,它是企业生存的底线,关系企业是否能活下去。

值不值钱,企业是不是有真金实货,得看资产负债表。

至于一家公司到底赚不赚钱,就得看利润表,因为这个表,决定了一家企业能否长久活下去。

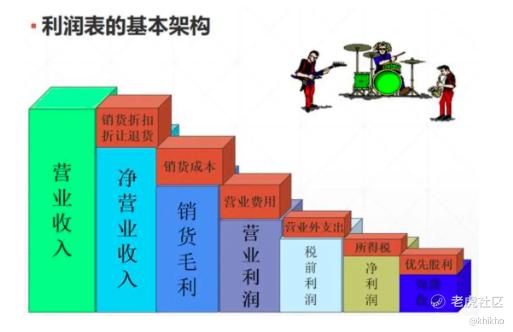

利润表以其独特的漏斗形式,从公司的收入开始,经过层层扣除各项成本与费用,最终得出净利润或净亏损的结果。这一报表在企业财务体系中具有不可替代的地位,它不仅仅是企业一段时间内经营成果的量化体现,更是外界评估企业运营效率、盈利能力以及发展潜力的重要窗口。

1. 收入:利润之源

(1)净营业收入

- 净营业收入是利润表的开端,它反映了公司核心业务的实际收入规模。从公司销售商品或提供劳务所获取的全部收入中,扣除因折扣、退货等因素导致的收入减少部分,这一过程体现了企业对实际可实现收入的精准核算。例如,一家电子产品制造企业,在某一时期内销售手机获得的总收入为 1000 万元,但由于部分产品存在质量问题而发生了 50 万元的退货,同时给予了经销商 30 万元的折扣,那么其净营业收入则为 920 万元。

- 影响净营业收入的因素多种多样。市场需求的变化是最为关键的因素之一。若市场对某类产品的需求大幅增加,企业的销售量往往会随之上升,从而推动净营业收入的增长;反之,需求下降则可能导致收入减少。此外,企业的市场竞争地位也至关重要。在竞争激烈的市场环境中,企业可能不得不降低产品价格或提供更多的折扣来吸引客户,这无疑会对净营业收入产生影响。

(2)其他收入

- 除了核心业务的净营业收入外,企业还可能存在其他收入来源。例如,公司闲置资金的利息收入、对外投资的分红、处置固定资产的收益等。这些其他收入虽然通常在企业总收入中所占比重较小,但它们也可能对企业的整体利润状况产生一定的影响。

2. 成本与费用:利润的侵蚀者

(1)营业成本

- 营业成本是企业为生产商品或提供服务而必须承担的直接成本。它涵盖了工人工资、原材料成本以及制造费用等多个方面。以汽车制造企业为例,生产一辆汽车需要采购钢材、塑料等原材料,支付生产工人的工资,同时还要承担车间设备的运行费用等,这些成本的总和构成了汽车的营业成本。

- 营业成本的高低直接关系到企业的毛利润水平。如果企业能够通过优化采购渠道、提高生产效率等方式降低营业成本,那么在销售收入不变的情况下,毛利润将会增加。例如,一家服装企业通过与原材料供应商进行长期合作谈判,成功降低了原材料采购成本,从而提高了产品的毛利润。

(2)运营费用

- 运营费用包括销售费用、管理费用和研发费用等多个类别。销售费用主要用于产品的市场推广、广告宣传、销售人员薪酬等方面。管理费用则涵盖了企业日常管理活动所产生的各项费用,如办公场地租金、管理人员工资等。研发费用对于创新型企业尤为关键,它是企业投入新产品研发、技术改进等方面的资金。

- 这些运营费用的支出规模和结构反映了企业的经营策略和管理水平。例如,一家新兴科技公司为了快速打开市场,可能会在前期投入大量的销售费用用于广告宣传;而一家注重内部管理效率提升的企业,则会致力于控制管理费用的增长。

(3)折旧费用

- 折旧费用反映了企业固定资产在使用过程中的价值损耗。公司的厂房、设备等固定资产在长期的使用过程中,由于磨损、老化等原因会逐渐丧失其原有价值。折旧费用的计算方法通常有多种,如直线法、加速折旧法等。不同的折旧方法会对企业的成本核算和利润计算产生不同的影响。

3. 利润:经营成果的体现

(1)毛利润

- 毛利润是净营业收入减去营业成本后的余额,它体现了企业在生产环节的盈利水平。毛利润的高低主要取决于销售收入与营业成本之间的差额。例如,一家餐饮企业,其菜品的销售收入较高,但如果原材料采购成本和厨师人工成本也很高,那么毛利润可能并不理想。

- 不同行业的毛利润水平差异较大。一般来说,高科技行业、奢侈品行业等由于产品附加值高,往往具有较高的毛利润;而传统制造业、零售业等行业的毛利润相对较低。

(2)营业利润

- 营业利润是在毛利润的基础上扣除所有运营费用和折旧费用后得到的。它反映了企业主营业务的盈利能力,排除了非主营业务和非经常性损益的影响。营业利润的高低直接反映了企业在市场竞争中的地位和经营管理水平。

- 例如,一家连锁超市在某一时期内,虽然毛利润较高,但由于店铺租金、员工薪酬等运营费用支出较大,导致营业利润并不理想。这可能意味着该企业在运营管理方面存在问题,需要进一步优化成本结构。

(3)税前利润和净利润

- 税前利润是在营业利润的基础上,加上其他收入并减去其他费用后得到的。所得税则是根据企业的应纳税所得额乘以适用税率计算得出。净利润是扣除所得税后的最终利润结果,它反映了企业在缴纳税款后的实际盈利水平。

- 企业的净利润是投资者最为关注的指标之一。然而,仅仅关注净利润的金额是不够的,还需要深入分析其背后的影响因素。例如,一家企业的净利润虽然较高,但如果是通过大量出售固定资产等非经常性业务获得的,那么这种盈利的可持续性就值得怀疑。

二、投资者如何解读利润表

1. 关注增长趋势

(1)营业收入增长

- 营业收入的大幅增长通常是企业快速发展的重要信号。投资者可以通过对比企业不同时期的营业收入数据,分析其增长趋势。例如,一家软件公司连续几个季度的营业收入都呈现出 30%以上的增长,这可能表明该公司的产品在市场上具有较强的竞争力,市场份额正在不断扩大。

- 然而,投资者也需要注意营业收入增长的质量。如果企业是通过大幅降低产品价格或提供过度的信用政策(如延长应收账款账期)来实现营业收入增长,那么这种增长可能并不具有可持续性,甚至可能会给企业带来潜在的风险。

(2)利润增长

- 利润的增长情况是投资者评估企业盈利能力变化的关键指标。投资者可以分析企业的毛利润、营业利润、净利润等不同层次利润的增长趋势。例如,一家制造业企业的毛利润和营业利润都在持续增长,但净利润增长缓慢,这可能意味着企业的所得税负担加重或者其他费用支出增加,需要进一步深入分析原因。

2. 分析成本费用结构

(1)成本控制能力

- 投资者可以通过比较企业不同时期的营业成本与营业收入的比例关系,评估企业的成本控制能力。如果企业在营业收入增长的同时,营业成本的增长速度明显低于营业收入的增长速度,这表明企业在成本控制方面取得了较好的成效。

- 例如,一家家电制造企业通过优化生产流程、提高自动化生产水平等措施,降低了单位产品的生产成本,从而在市场竞争中获得了成本优势。

(2)费用管理效率

- 对于运营费用,投资者可以分析销售费用、管理费用、研发费用等各项费用占营业收入的比重及其变化趋势。如果企业的销售费用占比过高且持续上升,可能意味着企业的市场推广策略效率低下或者市场竞争环境恶化;而管理费用的异常增长可能反映出企业内部管理存在问题。

- 例如,一家互联网公司在业务扩张过程中,管理费用增长过快,经过深入分析发现是由于公司内部管理架构臃肿、审批流程繁琐导致的,这就需要企业进行内部管理改革以提高效率。

3. 评估利润含金量

(1)现金流匹配性

- 利润的含金量体现在其与现金流的匹配程度上。投资者可以将利润表中的净利润与现金流量表中的经营活动现金流量进行对比分析。如果企业的净利润很高,但经营活动现金流量却很少甚至为负数,这可能意味着企业的利润存在水分,可能是由于应收账款大量积压、存货积压等原因导致的。

- 例如,一家建筑企业虽然在账面上实现了较高的净利润,但由于项目结算周期较长,大量工程款未能及时收回,导致企业的经营活动现金流量紧张,这种情况下企业的利润质量就相对较低。

(2)非经常性损益影响

- 投资者需要关注企业利润中是否包含大量的非经常性损益项目,如处置固定资产收益、政府补贴等。这些非经常性损益项目虽然会增加企业的利润,但它们通常不具有可持续性。如果企业的净利润主要依赖于非经常性损益,那么企业的核心盈利能力可能存在问题。

- 例如,一家企业在某一年度的净利润中有 50%以上来自于政府补贴,这就需要投资者对企业的盈利稳定性保持谨慎态度。

三、利润表分析的局限性与补充措施

1. 局限性

(1)会计政策的影响

- 不同的企业可能采用不同的会计政策,这会对利润表的编制产生影响。例如,在收入确认方面,有的企业可能采用较为激进的方法,提前确认收入;而在折旧政策上,不同的折旧方法和折旧年限的选择会导致折旧费用的差异,进而影响利润。

- 这些会计政策的差异使得不同企业之间的利润表数据缺乏可比性,投资者在进行分析时需要充分考虑会计政策的影响因素。

(2)无法反映非财务因素

- 利润表主要反映了企业的财务状况和经营成果,对于一些非财务因素,如市场环境变化、企业的创新能力、管理团队的素质等无法直接体现。然而,这些非财务因素对企业的长期发展和盈利能力往往具有深远的影响。

- 例如,一家企业所处的行业市场环境突然发生重大变化,如出现新的竞争对手或行业政策调整,但这些因素在利润表中无法直接体现,投资者需要通过其他渠道获取信息进行综合分析。

2. 补充措施

(1)结合其他财务报表分析

- 资产负债表:资产负债表与利润表之间存在着密切的联系。例如,应收账款的规模和质量会影响企业的利润实现情况;存货的周转情况也会对营业成本产生影响。通过结合资产负债表进行分析,可以更全面地了解企业的财务状况。

- 现金流量表:现金流量表是对利润表的重要补充。它可以帮助投资者评估企业利润的质量和现金流的匹配性。通过分析经营活动、投资活动和筹资活动的现金流量,投资者可以深入了解企业的资金运作情况。

(2)行业对比与市场调研

- 投资者可以将企业的利润表数据与同行业其他企业进行对比分析,了解企业在行业中的竞争地位和盈利水平。同时,结合市场调研,了解行业的发展趋势、市场需求变化等信息,有助于更准确地评估企业的未来发展前景。

(3)关注企业的非财务信息

- 除了财务报表数据外,投资者还应该关注企业的非财务信息,如企业的战略规划、研发投入、市场份额、品牌影响力等。这些非财务信息可以从企业的公告、新闻报道、行业研究报告等渠道获取。

以下是通过利润表分析企业成本控制能力的方法:

一、从整体成本结构分析

- 营业成本占比分析

- 计算占比 :计算营业成本与营业收入的比值。公式为:营业成本占比 = 营业成本÷营业收入×100%。

- 对比分析 :将不同期间(如本年度与上年度)的营业成本占比进行对比。如果占比下降,说明企业在生产或服务提供环节的成本控制可能取得了成效;反之,则可能存在成本上升的问题。例如,某企业上年度营业成本占比为 70%,本年度下降至 65%,这可能意味着企业在采购原材料、优化生产流程等方面采取了有效的措施来降低成本。

- 运营费用占比分析

- 分类占比计算 :分别计算销售费用、管理费用和研发费用等运营费用与营业收入的比值。公式类似营业成本占比计算,如销售费用占比 = 销售费用÷营业收入×100%。

- 趋势评估 :观察这些费用占比在不同时间段的变化趋势。如果销售费用占比持续上升,可能意味着企业在市场推广方面投入过大或者推广效率不高;管理费用占比增加可能反映出企业内部管理效率有待提高或者存在资源浪费的情况。例如,一家企业的管理费用占比从过去几年的 10%逐年上升到 15%,这就需要进一步分析是因为管理人员增加、办公费用上涨还是其他原因导致的成本上升。

二、从成本项目变化分析

- 原材料成本分析

- 查看利润表附注 :如果利润表中没有单独列出原材料成本,可以查看附注中的成本明细。分析原材料成本的绝对金额变化以及与营业收入的相对变化。

- 与行业对比 :与同行业其他企业的原材料成本占比进行比较。如果本企业的原材料成本占比明显高于行业平均水平,可能需要进一步检查采购环节是否存在问题,如采购价格过高、原材料质量不稳定导致损耗过大等。例如,在同一行业中,其他企业原材料成本占营业收入的 40%,而本企业达到 50%,就需要深入分析采购策略和供应链管理方面的情况。

- 人工成本分析

- 人员效率评估 :结合企业的员工人数和营业收入,计算人均营业收入。公式为:人均营业收入 = 营业收入÷员工人数。如果人均营业收入增长,而人工成本占营业收入的比重保持稳定或下降,说明企业的人工成本控制在合理范围内且人员效率在提高;反之,则可能存在人员冗余或者薪酬体系不合理的情况。

- 薪酬结构分析 :查看管理费用和生产成本中人工薪酬的构成,分析基本工资、奖金、福利等各部分的变化情况。例如,企业的奖金支出大幅增加导致人工成本上升,需要评估奖金发放是否与业绩增长相匹配,是否起到了激励员工提高绩效的作用。

三、从成本与利润关系分析

- 毛利率分析

- 计算毛利率 :毛利率 =(营业收入 - 营业成本)÷营业收入×100%。

- 行业比较与趋势分析 :将本企业的毛利率与同行业企业进行比较,了解企业在成本控制方面的相对水平。同时,观察毛利率在不同期间的变化趋势,如果毛利率持续下降,可能是成本上升速度超过了收入增长速度,需要深入分析是营业成本还是运营费用的问题。例如,某企业的毛利率从 30%下降到 25%,可能是原材料价格上涨、生产效率降低导致营业成本增加,或者是销售费用等运营费用增加所致。

- 成本费用利润率分析

- 计算成本费用利润率 :成本费用利润率 = 利润总额÷(营业成本 + 运营费用)×100%。

- 评估成本效益 :该指标反映了企业在投入成本和费用后所获得的利润效益。如果成本费用利润率上升,说明企业在控制成本的同时实现了利润的有效增长,成本控制能力较强;反之,则可能需要进一步优化成本结构。例如,企业本年度成本费用利润率较上年度提高了 5 个百分点,这表明企业在成本控制和利润创造方面取得了较好的平衡。

$老虎证券(TIGR)$ $阿里巴巴(BABA)$ $京东(JD)$ $京东集团-SW(09618)$ $阿里巴巴-SW(09988)$ 英伟达(NVDA) 特斯拉(TSLA)

精彩评论