8月29日凌晨,英伟达 $英伟达(NVDA)$ 公布了2025财年第二季度业绩

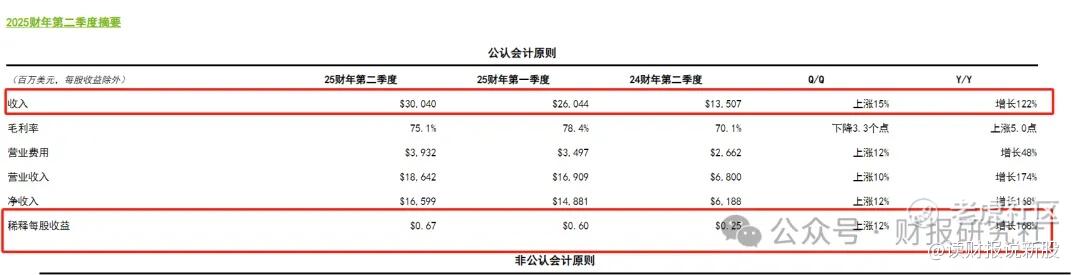

报告显示,公司二季度营收300.4亿美元,同比增长122%,净利润165.99亿美元,同比上涨168%,两项指标均超市场预期

尽管英伟达再一次秀出亮眼的业绩表现,但市场并没有像之前那样买账,截至收盘,仍然下跌了6.4%

如何看待这份超预期业绩与股价的背离?

我们认为英伟达业绩仍然足够优秀,但高处不胜寒的股价令市场要求的更多

........

1、核心业务再创纪录,未来确定性依然强大!

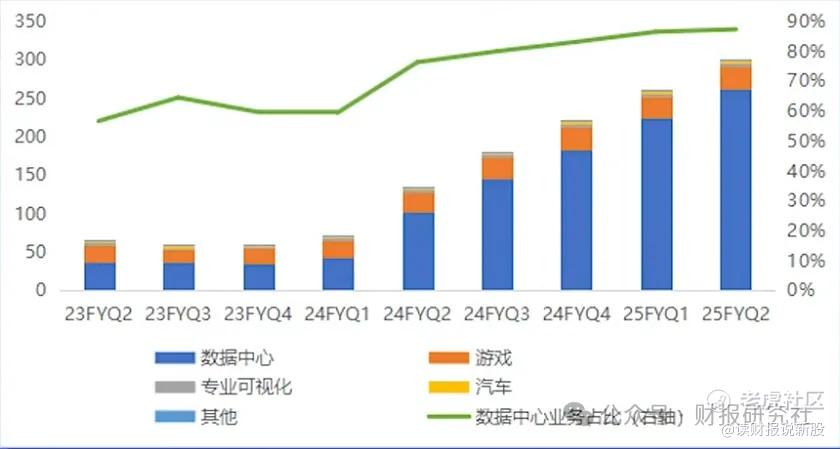

先来深入分析一下英伟达业绩增长的顶梁柱:数据中心业务

数据显示,数据中心业务二季度营收再创纪录,达到263亿美元,同比增长154%,占总营收的比例达87.46%,环比增长0.82个百分点

从目前情况来看,数据中心业务增长有望持续:

①一方面原因是下游客户对于AI领域的支出持续,另一方面原因是产品供不应求且迭代速度增加

在过去一个季度中谷歌,微软,亚马逊和META等主要云服务提供商继续增加了对AI行业的支持力度

数据显示,四巨头二季度资本开支总计达到570亿美元,环比增长22.4%,如此高额的支出可能只是一个开始

根据研究机构的预测,未来五年里将有多达1万亿美元被投入到数据中心等AI相关基础设施中

②第二个方面原因:英伟达产品仍供不应求,且持续迭代

二季度中反映未完成订单的应计负债和其他流动性负债达到102.89亿美元,仍处于高位,且存货与营收的比值继续下降至22.22%,这两组数据表明了目前公司产品仍处于供不应求的局面

同时英伟达研发投入继续增加,达到30.9亿美元,环比增长13.6%,这增强了公司产品的竞争力和迭代速度

6月份英伟达表示产品更新速度从两年一代到一年一代,并公布了未来三年产品路线图

2025年推出blackwell ultra GPU,2026年推出rubin GPU,2027年推出rubin ultra GPU

此外在财报后的电话会议中,英伟达CEO黄仁勋表示:blackwell芯片将于四季度量产并发货,预计将在四季度带来数10亿美元的收入

2、靓丽业绩也不是完全没有隐忧

但强劲增长背景下,英伟达也并非完全没有隐忧

①毛利率下滑

二季度公司销售毛利率并未保持上涨态势,环比下滑3.3个百分点至75.1%

下滑的原因有两方面:

一是公司提高了新产品迭代速度,且新产品blackwelld的良率较低,因此增加了库存拨备以防万一

二是公司持续增加现有和新供应商的供应和产能采购,购买产能的金额有所提升

此外,公司还表示下半年数据中心业务持续朝blackwell产品推进,届时全年毛利率水平可能会保持在75%左右

②下季业绩指引令市场担忧

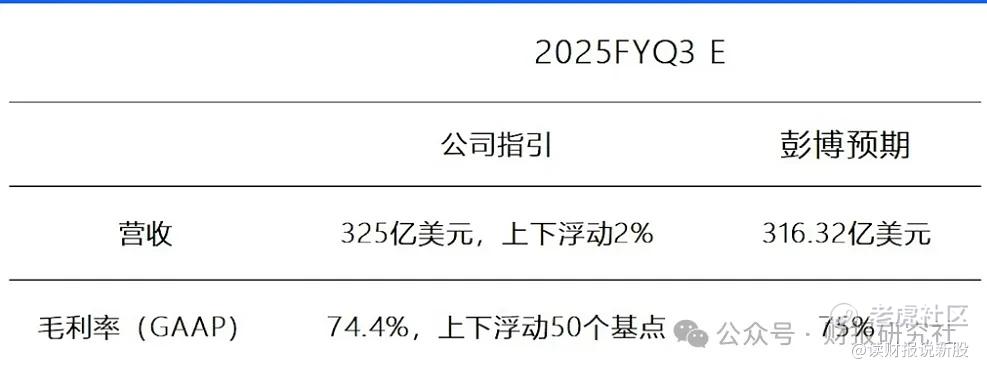

另外英伟达三季度的业绩指引低于市场乐观预期

公司预计三季度营收达到325亿美元,高于彭博一致预期的316亿美元,但低于市场最高预期的379亿美元

与其说市场不满足公司三季度的业绩指引,倒不如说市场担心AI泡沫破裂,公司业绩高速增长面临拐点,无法匹配当前股价,毕竟截至8月28日收盘,英伟达市盈率仍高达72.5倍

高估值下,黄总已经开始撤退了,今年累计套现5.8亿美元,而英伟达高管以及董事也不甘示弱,在上半年套现了超7亿美元

3、估值分析:仍然不贵!

不过机构到普遍对公司未来感到乐观,财报公布后,摩根大通和伯恩斯坦将英伟达的目标价上调至155美元,杰瑞金融上调至140美元

而根据彭博的预测数据,如果按照2024年的业绩来算,当前英伟达股价的估值仅为30倍左右。

在上面提及的数据中心(芯片)供不应求且产品迭代更快的技术支持下,英伟达将会继续甩其他同行几条街

虽然今天股价大跌了6.4%,但面对动态PE30倍+强大的竞争优势下,目前英伟达其实股价不贵

精彩评论