今天 $小米集团-W(01810)$ 公布了2024年Q2财报,看了数据后,可以套用雷军财报后微博对本次季报的评价“历史上最出色的季报”。

为何这么说呢?首先总营收,手机,IOT,互联网营收均创历史新高,其次电动车业务营收64亿,毛利率高达15.4%。总结就是传统AIOT业绩向好,电动车业务也交出了近乎满分的答卷,作为造车新新势力,第一个季度财报毛利率就达到了15.4%,这无疑打消了大家对造车拖累集团财务的担忧。

具体来看Q2营收888.9亿元,同比增长32%,中概股一定规模的企业里面这么高增速的企业不多了,经调整后的净利润61.8亿元,同比增长20%。造车业务对集团利润的影响非常有限,原有业务非常轻松的填补了电动车业务的18亿亏损。

小米财报已经分析过很多次了,下面直接先说下我个人看法:

1.财报数据仍然超市场预期,尤其是电动车业务毛利率15.4%,要知道电动车市场卷了这么多年,即使是今天传统车企也好,老牌新势力也好,毛利率转正都花了好多年,但小米起点就是15.4%,远超市场预期的5%。

2.另外营收直接来到了888.9亿元,单季度营收超过1000亿很快了,连续2个季度营收超过27%,未来电动车业务还会带来2位数的增长,在中概股里面,有一定规模的企业营收有这种增速的企业只有个别几个,比如拼多多和美团。即使去掉电动车业务62亿营收,总营收也有827亿,依然也是历史单季新高,增速23%,依然是中概股里面增速top级企业。说明传统AIOT业务也是表现不错。

3.分业务来看,手机业务,IOT,互联网均创历史新高,手机业务营收连续3个季度超过20%,IOT营收连续两个季度超过20%。互联网业务增速最近几个月也基本维持在10%。传统业务也表现亮眼。

4.当然最出彩的业务还是电动车,这个是真正的全村的希望,二季度交付量2万7千多,营收62亿,全年12万交付量预计营收可以达到275亿,而且这只是今年,明年SUV开始交付,营收500亿也是有希望。更重要的是这些都没有对小米集团利润造成拖累。小米SU7的成功现在基本成定局,打消了市场之前太对的不乐观的预期。资本市场也该扭转对小米的看法了。

5.至于明天股价不做乐观判断,毕竟每次小米财报大超预期的时候都是大跌。不过从财报我个人觉得起码是看到了小米优秀的一面,虽然现在也不能说造车已经牛到什么地步了,但起码小米SU7确实是超出了99%的人的预期。雷军我个人觉得还是非常踏实厚道勤奋的一个管理人,对小米还是需要有足够的耐心和信仰。毕竟小米即将成为单季度营收破千亿的企业,这种企业港股市场没有几个!

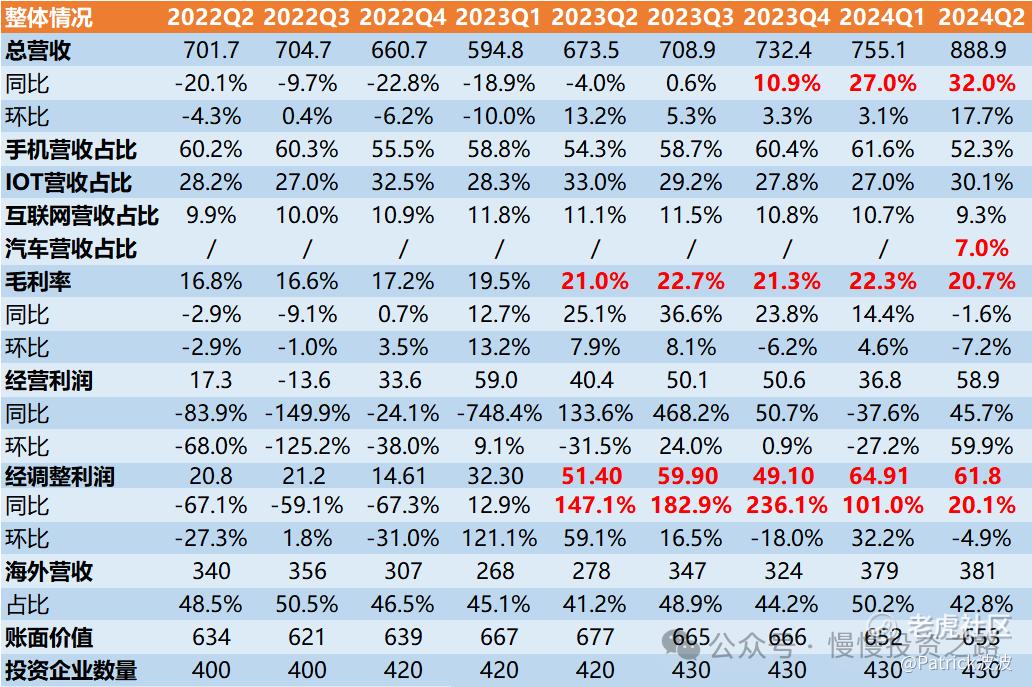

一、整体财务数据:连续2个季度,营收增长超过27%

1.营收:小米Q2营收888.9 亿元人民币,同比增长32%,环比增长17.7%,连续2个季度,营收增长超过27%。一方面传统手机+AIOT+互联网业务增长22%,电动车业务贡献62亿收入。即使不考虑电动车业务,这个增速也是在大公司里面非常高的了。各大业务均创历史新高。

其中手机业务收入465.2 亿元,同比增长27.1%,占总收入52.3%;

AIOT业务收入267.6亿元,同比增长20.3%,占总收入占比30.1%;

互联网业务收入82.7亿元,同比增长11%,占总收入占比9.3%;

电动车业务收入62亿元,占总营收的7%

2.经调整后的净利润:经调整后净利润为61.7 亿元,同比提升20%,,如果加回电动车业务的开支18亿,又会创历史新高,不过在有电动车开支情况下,小米净利润还能有这么高的增长,确实出乎很多人意料,也应该打消了大家对造车业务消耗现金流的担忧。

3.毛利率:Q2小米整体毛利率为20.7%,同比下降了1.6%,主要还是手机毛利率下降导致。

整体财务数据如下:

二、电动车业务:毛利率达15.4%

电动车3.28号正式开售,二季度正式交付,二季度交付量27307量,收入62亿。其中超预期的毛利率达到了15.4%,这是大部分车企奋斗7,8年不一定能取得的成绩!

估算了下车单价22.7万,不及pro的售价高,但这个主要原因是因为2季度交付的以普通版车型为主,3季度预计车单价会有所提升。距离小米SU7交付已经过去了快4个月了,路上的小米SU7也越来越多了,可以说小米SU7已经超过了所有人的预期,包括到现在没有出什么大的质量问题,已经可以确定小米SU7成功了。

小米SU7的成功还有个重要的意义是会吸引到很多女性群体,根据之前雷军数据显示女性购买SU7的比例达到了28%。这是小米手机努力了这么多年都没达到的成绩。小米手机我们可以说是比较成功了,世界前三,但是在吸引女性客户方面确实要明显弱于其他厂家。另外小米SU7的成功,也会带动小米高端手机,小米附属产品的销售,特别是在电动车的量起来后。

最后就是小米SUV车型网上已经出现了谍照,颜色已经再次审美在线,SUV的毛利率会更高,明年小米汽车的表现也非常值得期待。

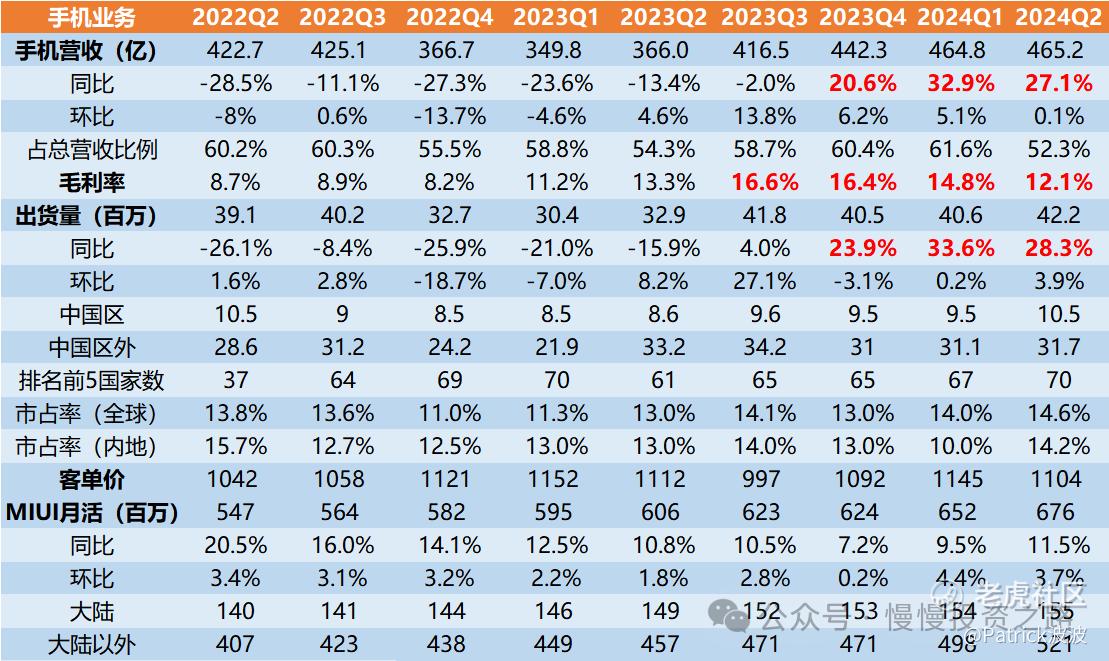

三、手机业务经营情况:增速连续3个季度超过20%

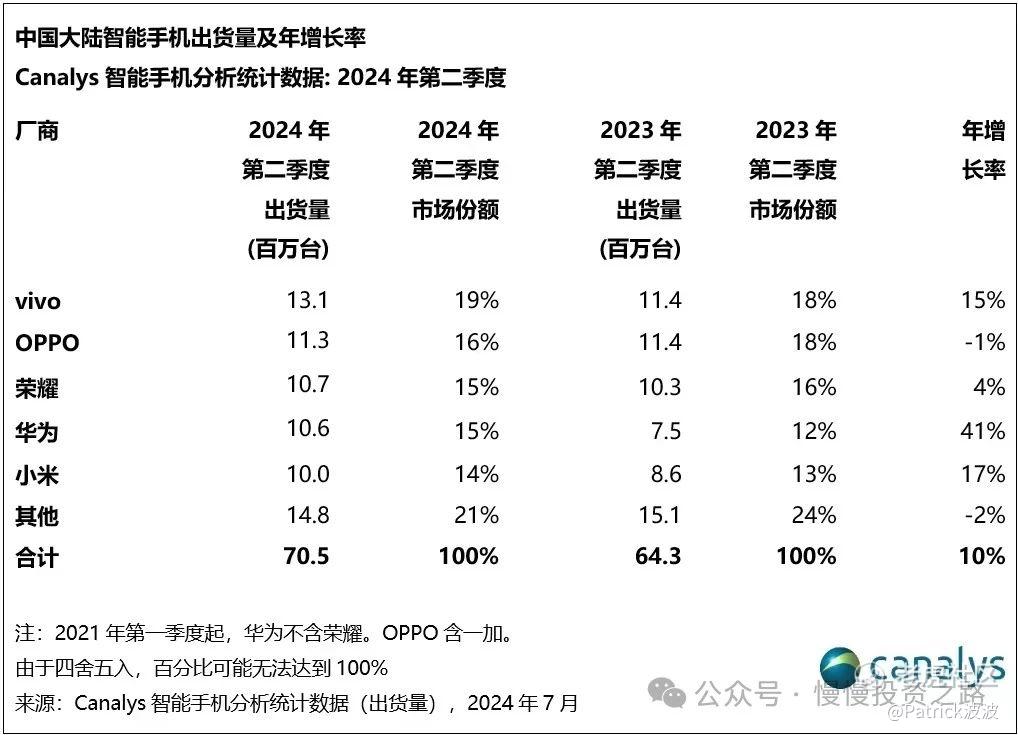

手机业务其实差不多是明牌。Q2全球市场来看,小米出货量4230万台,市占率依旧排名第三,增速27%为所有厂家里面最高的了。按照这个趋势,二季凭借SU7带动的高端机销量,三季度新折叠屏等因素叠加,今年单季度能否再次超越苹果,登上全球第二的位置,这个可以期待一下。

本季度手机业务收入465.2 亿元,创历史新高,同比增长27.16%,环比提升0.1%,增速连续3个月超过20%,这个应该是手机厂商里面增速最好的,也比较出乎人意料,大家可能都觉得手机市场已经饱和,难有增长,但是小米连续3个季度都保持了两位数增长。本季度ASP为1104元,同比有所下降,主要是海外市场低端机比较多点。

Q2全球手机市场情况如下图:

另外国内手机市场Q2出货量排名如下表,国内市场整体手机出货量增长10%,小米则增长17%,厂家之间的差距继续在缩小。另外小米本季度大陆地区几个主要数据如下:

1)小米高端手机出货量占小米手机总出货量的22.1%,同比提升2个百分点;

2)3000-4000价位,市占率16.8%,同比提升5.4个百分点;

3)4000-5000价位,市占率20.1%,同比提升3.5个百分点;

4)5000-6000价位,市占率8.9%,同比提升2.3个百分点。

手机业务来看,依旧站稳第三,短时间来看虽然上去难道也很大,但是小米增速无疑是T0P5厂家里面表现最优秀的,三季度或者四季度极有可能冲击全球第二的位置。另外小米冲击高端之后,毛利率有了明显改善,再借助小米SU7电动车业务,对小米手机高端之路会起到促进作用。手机高端之路,会打破之前硬件不挣钱的理论,这也是之前资本市场不待见小米最主要的原因。所以未来小米手机业务依然是小米基本盘,对集团利润有着非常重要的作用,尤其是手机高端之路。

Q2中国手机市场情况如下图:

附小米手机业务数据:

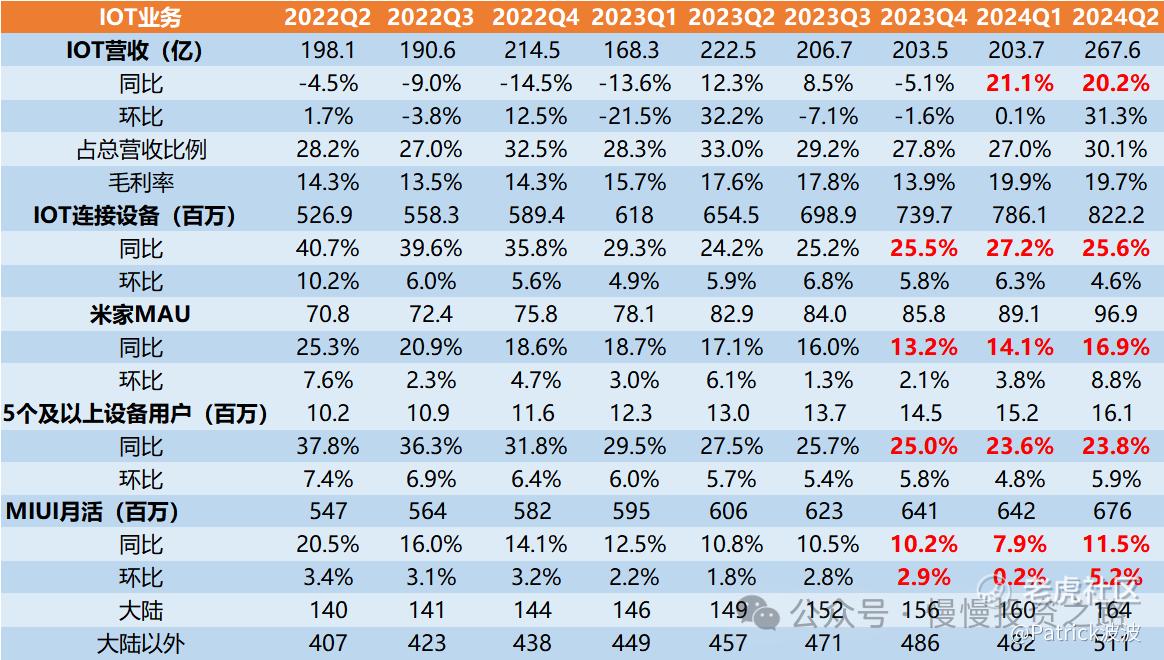

四、IOT业务经营情况:连续2个季度20%高增长

IOT本季度总收入267.6亿元,同比增长20.2%,连续2个季度增保持20%增速,IOT营收创历史新高。各大业务模块表现均不错,特别是智能大家电,20%的增速主要也算是很不错了。财报列的一些数据如下:

大家电:

大家电收入同比增长38.7%;

空调出货量超330万台,同比增长40%+,表现亮眼;

冰箱出货量超60万台,同比增长25%+;

洗衣机出货量超40万台,同比增长30%+;

其他数据:

平板收入同比增长67.6%,平板全球出货量同比增加106.4%;

平板全球出货量排名第五,市占率6%;中国出货排名第三;

可穿戴设备收入同比增长31%;

TWS耳机全球出货量排名第三,大陆地区出货量排名第一;

可穿戴腕带设备全球出货量排名第三,大陆地区排名第二;

智能电视和笔记本电脑收入同比增长1.1%;

智能电视全球月活6880万。

其他AIOT数据也是增长不错,比如IOT连接数,5个及以上设备数都维持了较高的增长,本次财报突然恢复了小爱同学月活跃用户数数据的公布,小爱同学月活同比增长12.4%至131.7百万。

AIOT业务数据如下表:

五、互联网业务:营收和毛利均创新高

互联网服务方面,2024年Q2小米互联网服务收入实现人民币82.7亿元,同比增长11%,毛利率78.3%,营收和毛利率均创历史新高。主要是广告业务的增长。互联网业务虽然占比不高,但利润高,也是小米利润来源的主要来源,随着手机和电动车出货量的增长,这部分业务还有增长空间!

附小米互联网业务数据:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论