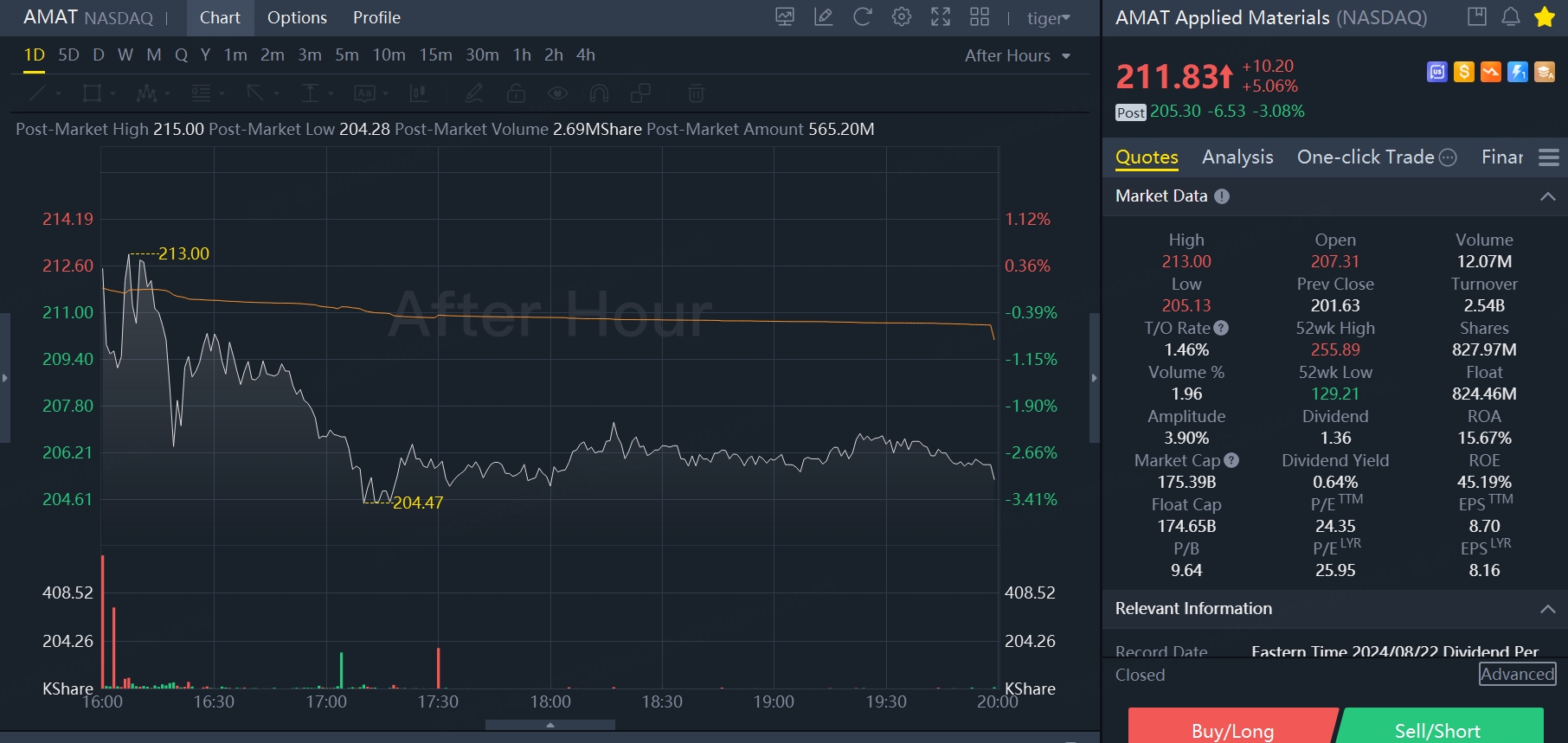

昨日美股盘后,美国最大的半导体设备公司应用材料公布了截止7月28日的2024财年三季报,营收及每股收益皆超过市场预期,但因下一季指引未超出市场预期,盘后股价跌超3%: $应用材料(AMAT)$

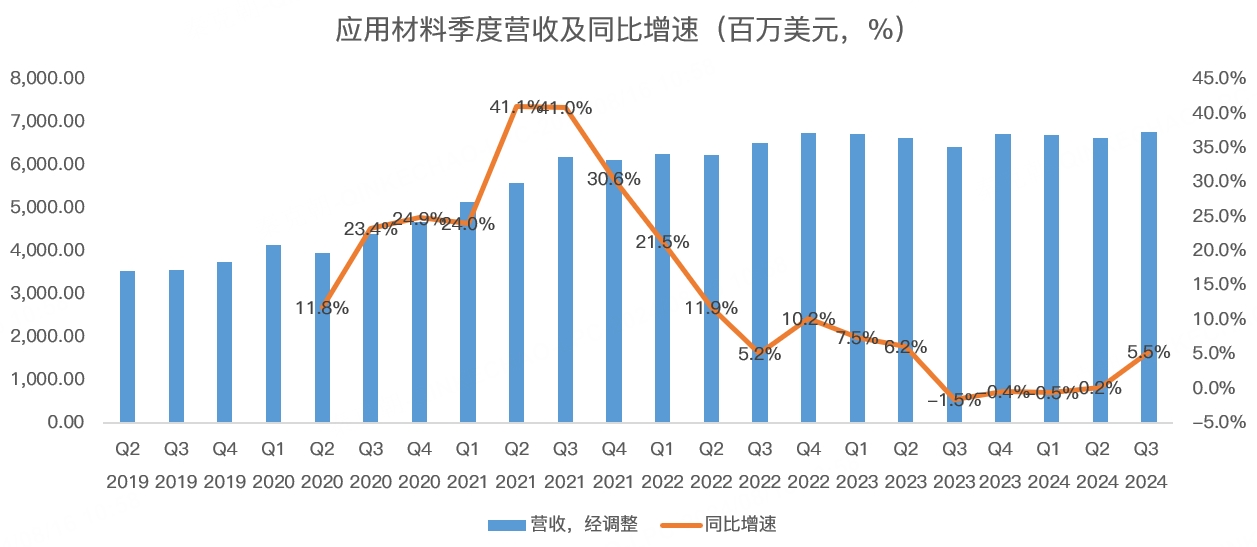

应用材料是半导体沉积、刻蚀、检测设备巨头,过去的一个季度,营收达到了67.78亿美元,创历史记录!同比增长5.5%,增速创四个季度以来的新高,略超分析师预期的66.77亿:

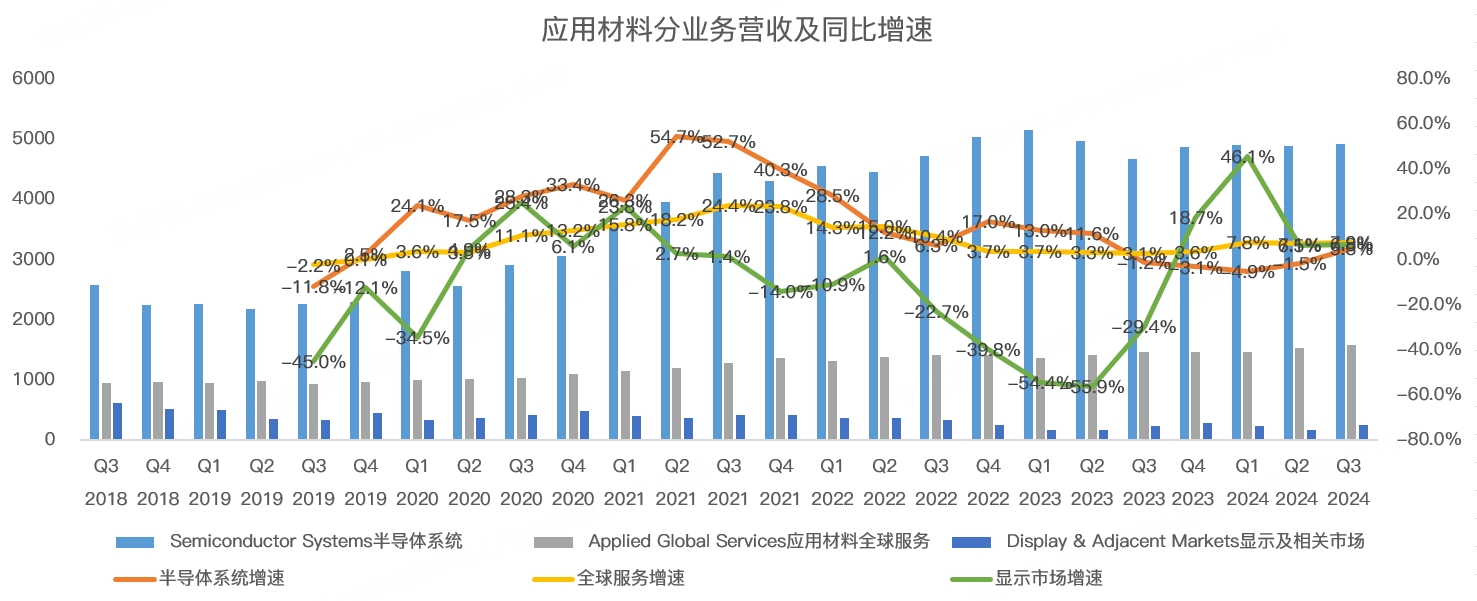

营收创历史记录主要受AI推动,分部门来看,半导体系统营收49.2亿美元,同比增长5.3%,略超分析师预期的48.3亿;AGS(应用材料全球服务)营收15.8亿美元,同比增长7.9%,这是该部门连续20个季度增长!显示及相关市场营收2.5亿美元,同比增长6.8%,略超分析师预期的2.44亿:

半导体系统销售收入于本季恢复正增长,主要是面向DRAM(动态随机存储器)市场的设备营收同比增长近50%,达到11.6亿美元;NAND闪存销售额同比增长10%,达到2亿美元。

但来自芯片代工市场的销售额同比下降了4%,达到35.6亿美元,拖累了半导体系统销售收入增长,不过,好的消息是来自代工厂的收入在环比增长,而随着尖端工艺的应用,预计全环绕栅极晶体管(GAA)将在今年创造25亿美元的收入,明年有望增长一倍以上!

半导体设备在产业链中处于上游,但需要下游产品销售额增加之后,晶圆厂才会增加资本开支,购买半导体设备,因此,正如全球最大的半导体设备公司阿斯麦所预测的那样,2024年的收入大致与2023年持平,真正强劲的增长要在2025年才能体现出来!

当然,应用材料并未给出2025年的指引,但随着技术升级,应用材料的设备在晶圆厂资本开支中的占比逐步提升,刻蚀设备越来越重要了!

在ICAPS(物联网、通讯、汽车电子、功率和传感器)市场,应用材料提到了汽车和工业终端市场存在一些疲软之处,这和其他汽车芯片巨头的指引相同,但得益于物联网、自动驾驶和电动汽车以及全球能源转型的重大转变,预计未来ICAPS能够实现中高个位数的长期增长!

总的来说,由于应用材料占据了主要的设备市场,未来并不愁增长。

转向AGS(应用材料全球服务),这项业务将随着设备安装基数的增长而增长,且相对稳定,不像半导体设备销售那样周期性较强。

上一季,受晶圆厂利用率提升和强劲的先进封装市场增长,AGS表现突出,展望未来,AGS各项领先指标保持乐观,如应用材料的系统和腔室安装基数同比增长 7%,平均订购协议期限增加到 2.8 年,续订率超过 90%!

预计 AGS 长期内将保持较低两位数的增长。

显示及相关市场的营收规模一直较小,对应用材料影响不大,不过根据下一季的营收指引,未来一个季度或同比下滑超30%!

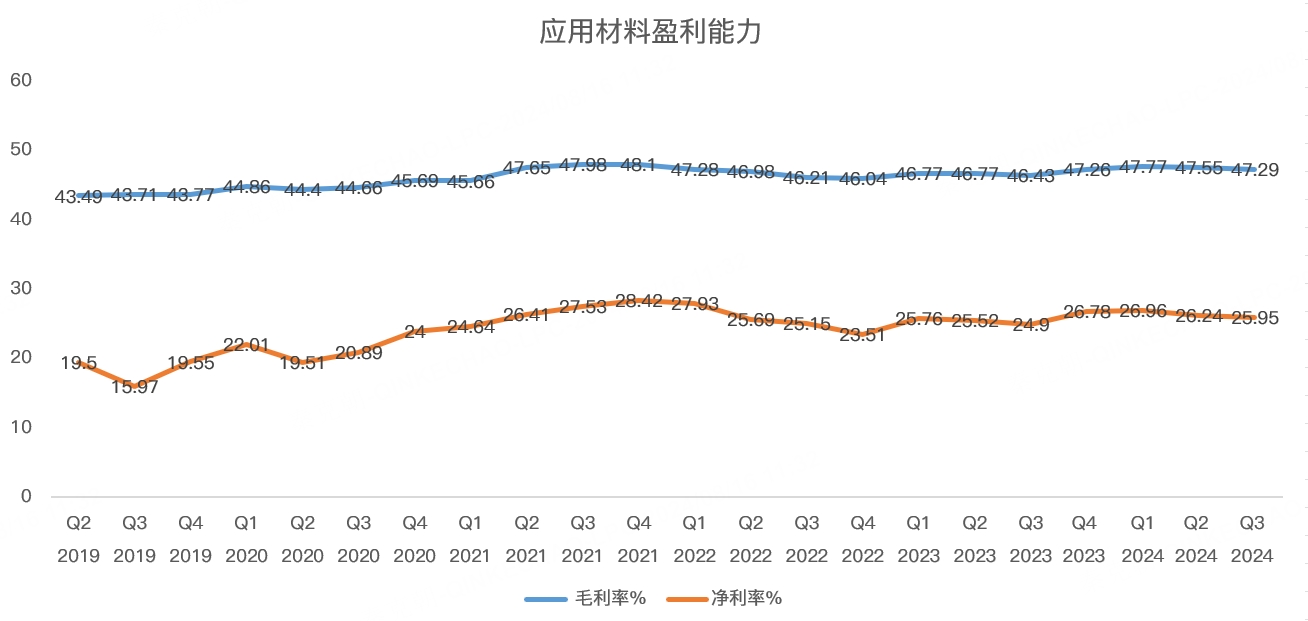

在三项业务全部增长的情况下,应用材料毛利率达到47.3%,去年同期46.4%,预计未来能达到48%,甚至更高:

上一季,应用材料的自由现金流达到23.9亿美元,公司拿出8.6亿美元回购,同时派发3.3亿美元股息,带动公司的每股收益达到2.05美元,同比增长11%,明显超过营收5.5%的增速。

下一季营收指引在65.3-73.3亿美元之间,中值69.3亿,同比增长3.1%,分析师预期69.3亿,指引没有惊喜,是导致财报后股价下跌的主要原因!

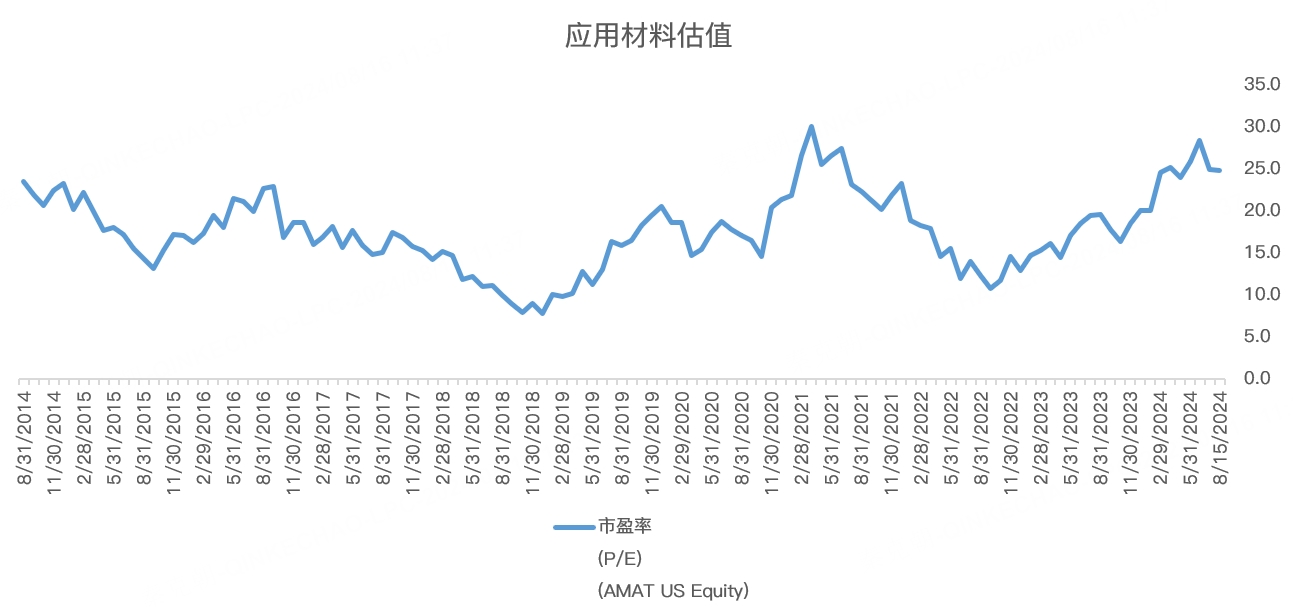

从估值上看,应用材料的市盈率为25倍,接近10年来的高位,但仍有上升空间:

2025年,应用材料或有更好的业绩表现,值得关注!

精彩评论