本周两大重磅数据还未公布,美股已经“抢跑”反弹。一旦数据偏离预期,市场反弹节奏可能被打乱。

CPI和零售数据将分别于周三和周四公布,目前共识预期如下:

CPI:美国7月CPI预计同比上升3%,持平前值3%;核心CPI同比上升3.2%,前值为3.3%;CPI环比上升0.2%,前值为-0.1%;核心CPI环比上升0.2%,前值为0.1%。

零售数据:美国8月零售销售预计环比上升0.4%,前值0%;扣除汽车环比上升0.1%,前值0.4%;扣除汽车和汽油环比上升0.2%,前值0.8%。

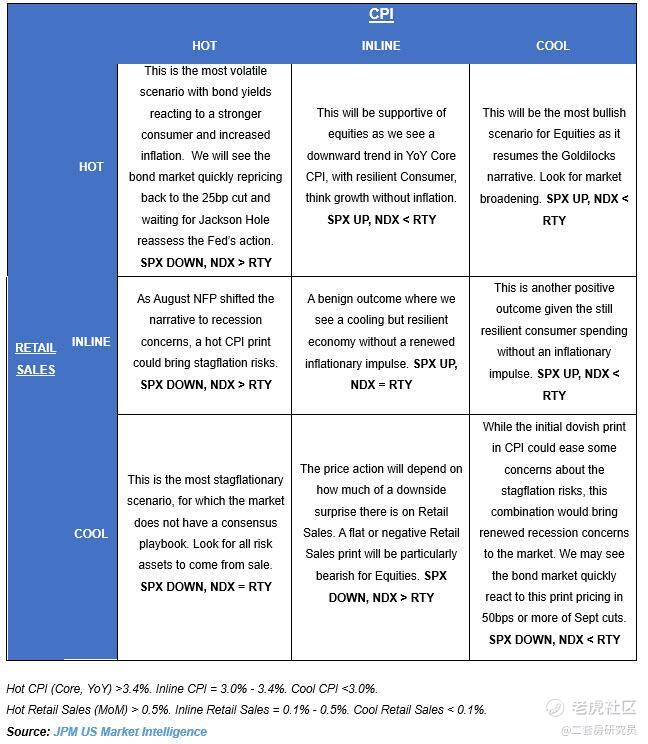

两个数据分别都可能出现低于、等于和高于预期的三种情境,摩根大通组合出九种情境下美股的可能走势:

$标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $罗素2000指数ETF(IWM)$

高CPI + 高Retail:这是最具波动性的情景,债券收益率对更强的消费者和增加的通胀做出反应。预计债券市场迅速重新定价回到25个基点的降息,并等待杰克逊霍尔央行年会重新评估美联储的行动。预计标普500指数下跌,纳斯达克100指数表现优于罗素2000指数;

高CPI + 符合预期的Retail: 由于8月非农就业人数激发了对经济衰退的担忧,一个高CPI数据可能会带来滞胀风险。预计标普500下跌,纳斯达克100指数表现优于罗素2000指数;

高CPI + 低Retail :这是最具滞胀性的情景,市场没有共识的应对策略。预计所有风险资产将被出售,标普500下跌,纳斯达克100指数和罗素2000指数表现差不多;

符合预期的CPI + 高Retail: 由于年度核心CPI呈现下降趋势,消费者保持韧性,这将支持股票市场,认为美国经济增长而不伴随通胀。标普500上涨,纳斯达克100指数表现弱于罗素2000指数;

符合预期的CPI + 符合预期的Retail:这是一个良性结果,经济虽然降温但依然韧性,没有新的通胀冲动。预计标普500上涨,纳斯达克100指数和罗素2000指数表现差不多;

符合预期的CPI + 低Retail:价格行动将取决于零售销售的意外下降程度。零售销售持平或负增长将特别对股票市场不利。预计标普500下跌,纳斯达克100指数表现优于罗素2000指数;

低CPI + 高Retail : 这将是股票市场最看涨的情景,因为它恢复了“金发姑娘”的叙事,市场广度将扩大,标普500上涨,纳斯达克100指数表现弱于罗素2000指数;

低CPI + 符合预期的Retail:鉴于消费者支出仍然韧性,没有通胀冲动,这是另一个积极的结果。预计标普500上涨,纳斯达克100指数表现弱于罗素2000指数;

低CPI +低Retail:尽管CPI的初步鸽派数据可能会缓解一些关于滞胀风险的担忧,但这种组合将给市场带来新的经济衰退担忧。我们可能会看到债券市场迅速对此数据做出反应,定价9月份降息50个基点或更多。标普500下跌,纳斯达克100指数表现弱于罗素2000指数。

精彩评论