日前,悦刻母公司$RLX科技(RLX)$ 公布招股情况,计划以每股8-10美元的价格发行1.165亿股美国存托股票(ADS,每股ADS代表一股普通股),并将在纽约证交所上市,融资规模为9.32亿到11.65亿美元。按照总股份计算,招股价对应估值区间为124.27到155.33亿美元,按照6.48的汇率计算,对应估值为805.24亿元到1006.55亿元人民币,估值上限已达千亿人民币。目前已开启招股,预计截止日为1月21日,上市日为1月22日。参考美国电子烟龙头Juul,根据Statista统计的2020年上半年数据,Juul拥有42%的市场份额,而其估值已经从2018年的380亿美元下降为100亿美元。

根据招股书信息,公司2018年、2019年及2020年前9个月Non-GAAP净利润分别为651.5万元、1.00亿元及3.82亿元,而在收入端分别实现1.33亿元、15.49亿元及22.01亿元收入,2019年、2020年前9个月增速分别为1068.33%、93.28%,假设公司2020年实现100%收入增速,Non-GAAP净利润率与2020年前九个月持平,为17.34%,则粗略估算公司2020年实现Non-GAAP净利润约为5.37亿元人民币。则招股估值对应预测2020PE区间为149.88到187.35倍。同时,也可根据财务数据计算出TTM调整后净利润为3.41亿元人民币,则对应的PE(TTM)为236.38到295.48倍。从这两个估值的绝对数来看,这一估值还要比食品饮料要高,比$农夫山泉(09633)$ 130.93倍PE(TTM)要高很多,而悦刻也更应该按照受限制的消费品来进行估值。

而且,与已经上市的雾化设备制造商$思摩尔国际(06969)$ 比较来看,根据各个券商的预测,思摩尔国际对应的预测2020调整后净利润约为34亿元,按照3681亿元市值计算,对应预测2020PE为108.26倍,按照TTM调整后净利润30亿元计算,对应PE(TTM)为122.59倍,对比悦刻的预测2020PE区间149.88到187.35倍、PE(TTM)236.38到295.48倍,悦刻明显高估,而且从成长性、盈利能力、技术壁垒等方面,思摩尔国际明显要胜悦刻一筹,应以思摩尔国际为基准得出悦刻上市估值略贵的结论,而不是思摩尔被低估。如此估值下,尽管电子烟行业国内渗透率仅1.2%,成长空间还有十倍以上,吸引力很大,投资者当前的热情也很高,但是仍然要警惕悦刻上市后高开低走的风险。

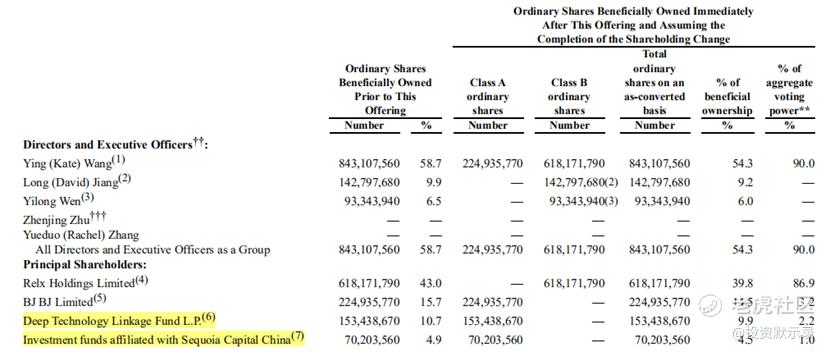

此外,此次招股尚未透露有基石投资者参与,而思摩尔国际上市基石投资者阵容庞大,包括华能贵诚信托有限公司、Prime Capital Funds、北京磐泽、Sail Stoneylake及Sure Skill、常春藤资产管理(香港)有限公司、3W Fund Management Limited、涌容(香港)资产管理有限公司、Chaos Investment Limited(“混沌投资”)、GSC Fund 1及Vision Fund 1、千合资本管理有限公司及广发基金管理有限公司。根据招股书显示,上市前,雾芯科技主要股东中,汪莹 Ying(Kate) Wang 持有 58.7% 为实控人,蒋龙 Long(David) Jiang 持股 9.9%,闻一龙 Yilong Wen 持股 6.5%,源码资本持股 10.7%,红杉持股 4.9%。而此前参与天使轮投资的IDG资本却不见踪影。

悦刻VS思摩尔财务数据比较

从财务数据上看,思摩尔国际的收入和利润规模要明显高于悦刻,因为思摩尔国际凭借其“FEELM”陶瓷加热技术已经将其产品销往全球,公司80%产品销往海外,主要包括美国、欧洲及日本,代表客户包括英美烟草、日本烟草、Reynolds Asia-Pacific、RELX悦刻、NJOY等,相较于悦刻专注于国内市场,思摩尔国际已经顺利走向海外。

收入结构上,悦刻收入主要来源于烟枪和烟弹,而思摩尔国际收入来源更加多元化,包括向下游客户提供代工电子烟,主要客户包括英美烟草、日本烟草等国际烟草寡头以及NJOY、悦刻 RELX 等头部独立电子烟品牌;自有电子烟品牌,以自有品牌 Vaporesso、Renova 及 Revenant Vape 通过分销商销往全球各地;加热不燃烧设备代工,主要为大客户日烟代工 Ploom Tech 系列产品;以及大麻业务,主要向大麻商销售雾化器具,由大麻商填充大麻油后再面向终端市场销售,主要客户包括 Jupiter Research、KIM International等,2019年各部分业务收入占比分别为59%、14%、8%及20%。在大麻领域,2017-19年大麻相关业务收入1.6亿、9.2亿、14.9亿元,同比增长2270%、484%及61%,目前公司的CCELL雾化芯在大麻雾化领域市占率超过50%。而陶瓷加热技术制造还可用于医疗或娱乐CBD及THC雾化的电子雾化设备的电子雾化组件,药液可被雾化成微粒而通过吸入的方式更易进入呼吸道及肺部,实现无痛、快速及有效的治疗,这一领域也有很大的潜在成长空间。

从盈利能力上看,悦刻的毛利率在从线上转向线下后下滑至37.51%,2020年反弹至37.85%,进一步反弹的可能性不大,而思摩尔国际的毛利率从44.86%反弹至2020年H1的50.56%,毛利率增长主要原因是高毛利率的含有陶瓷加热技术的电子雾化设备销售增加。从产业链价值分配上看,代理商和专卖店占据了50%以上的产业链价值,思摩尔凭借技术优势保持一定的优势,而悦刻作为品牌商,能够分到的价值相对有限。

而在费用端,思摩尔费用率相对稳定,期间费用控制的相对较好,悦刻则需要较高的销售费用,转做线下后销售费用率从23.18%减少至11.18%,带动调整后利润率提升至17.34%,但是相对于思摩尔2020H1调整后34.23%的净利润率依然偏低。

所以,尽管思摩尔是ToB公司,但是比ToC公司悦刻有更强的盈利能力。核心原因在于其陶瓷雾化设备具有更强的竞争力。公司的FEELM技术优势明显:1)产品品质高:FEELM雾化芯为多孔陶瓷结构,封闭性很强,漏液率低于行业水平98%,解决行业痛点。口感上,雾化分子颗粒小,雾气细腻且均匀,口感绵柔醇净;2)制造实现自动化:以无人化操作为基础,采用先进的控制和检测技术,在电子雾化行业中首次实现了封闭式POD产品的全工艺流程自动化,实现雾化器行业生产制造模式的突破。

据统计,2019年全球售出的逾90%的电子雾化设备是由中国的品牌所有者或OEM/ODM制造,以收益统计,2019年思摩尔占全球电子雾化设备市场份额的16.5%,位居全球第一,前五大制造商占比为30.5%,剩下的竞争者中中小设备商居多,竞争激烈,思摩尔作为龙头,市占率仍有提升空间。而根据CIC报告,按零售额计,在2019年和截至2020年9月30日的前三季度,悦刻是中国排名第一的电子烟品牌,在封闭式电子雾化设备中的市场份额分别为48.0%和62.6%。根据CIC在2020年9月进行的调查,悦刻的品牌知名度排名第一,在中国电子烟用户中的心智占有率达67.6%。悦刻的市占率提升空间不大,未来增长更多要依靠行业本身的增长。随着疫情逐渐恢复,柚子、魔笛、铂德等也将加快线下布局,抢占市场份额。2020年前9个月悦刻的经营现金流为12.99亿元,而同期现金投资支出达26.42亿元,截至2020年9月30日,公司账上现金、现金等价物及限制性现金为5.47亿元,扩张需求下融资压力较大,此次上市融资也有一定的迫切性。

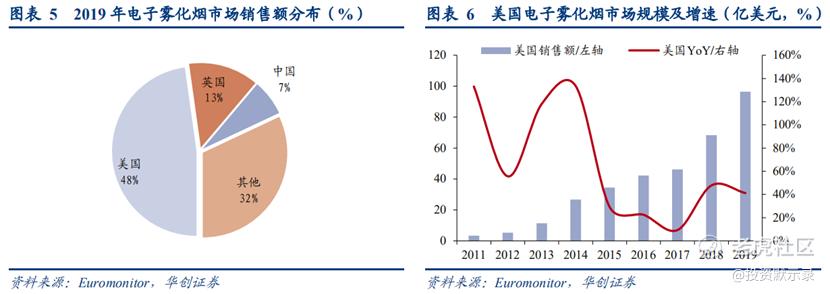

对于电子烟行业,监管风险也是影响估值的一大因素,监管收紧是当前大趋势。在国内,2017年5月,国家烟草专卖局下发文件将HNB纳入监管范围,禁止IQOS等HNB产品在国内进行销售,之后多次强调加强新型烟草制品研发。2018年8月,烟草专卖局发文,明令禁止向未成年人出售电子雾化烟,2019年10月又发布通告禁止电子烟线上销售及线上宣传,并于2020年7月再次开展了为期两个月的电子烟专项整顿,对电子雾化烟不断加强行业规范。而对标美国,电子烟销售需要进行PMTA申请,同时纽约州、密歇根州、马萨诸塞州、华盛顿州、俄勒冈州、蒙大拿州等禁止调味电子烟的销售,美国电子烟品牌龙头Juul在2019年监管收紧下中止了除烟草和薄荷醇以外的所有风味Juul产品的销售和分销,在营销上也避免吸引年轻人,并加强了合规性检查,同时逐步退出海外市场,导致公司产品销售大幅下滑,估值也大幅缩水。美国市场是全球最大的电子烟消费市场,2019年其电子雾化烟市场规模达到96.5亿美元,占世界电子雾化烟总消费额的47.77%,其增速在放缓,行业集中度不断提升,CR4从2016年的77.6%提升至2020年H1的95%,行业从成长期逐步过渡到成熟期,其发展和监管可以作为中国电子烟市场的参考。

精彩评论