感谢大家的点赞支持,今天这篇写投票第三位的Velodyne公司。香橼踩Luminar的时候顺口夸了一下Velodyne,那么Velodyne到底何方神圣?和前面聊过的两家新型激光雷达公司相比,Velodyne公司是做激光雷达起步最早、也是市场做的最大的公司,Velodyne商业模式已经十分凸显,有量产、有营收、那么这家号称是全世界第一家公开的激光雷达公司的未来会如何发展?本文将从产品、财务、公司战略方向来探讨velodyne的未来如何发展$Velodyne Lidar Inc(VLDR)$

伴随无人车比赛诞生的Velodyne

Velodyne Lidar号称是第一家公开的纯激光雷达公司,尽管velodyne历史悠久,但是目前上市的velodyne实际上是从Velodyne Acoustics的一个部门发展而来。大卫·霍尔(David Hall)于1983年成立了Velodyne Acoustics,当时这是一家专门从事低音炮技术的音频公司。早年,David Hall和他的兄弟Bruce(当时Velodyne的总裁)观看了一场由美国国防部高级研究计划署(DARPA)赞助的自动驾驶汽车竞赛,那是他第一次真真切接触到无人车领域。2005年,霍尔两兄弟决定组建一支名为DAD(数字音频驱动)的团队参加当年DARPA主办的无人驾驶挑战赛。

在赶制参赛车辆的过程中,DAD团队借助此前在无线电和传感器技术上的积累,开发了可视化环境的感知技术。在很快认识到摄像头视觉技术的局限性后,霍尔果断地将研究重点转向了激光雷达。

于是Velodyne为2007年的比赛开发了世界上第一款商用的实时3D激光雷达IIDL-64E,这款激光雷达有64线,这在当时并不多见,因此已经推出便在选手圈内得到了广泛认可,随后立刻成为当年所有顶级DARPA挑战队伍用来构建地形图和探测障碍物的主要手段。

在2007年,当时的6支队伍有5家是用的velodyne的传感器。霍尔研发的激光雷达方案,连续几年成就了DARPA挑战赛的第一、二名队伍,其中就包括来自卡耐基梅隆大学以及斯坦福大学的团队。当年的团队选手们,有相当一部分人后来供职于谷歌、Uber、福特、丰田和其他众多科技行业公司,成为公司自动驾驶项目的中流砥柱,其中一部分公司在后来都成为了velodyne的商业伙伴。

2015年12月,Velodyne的激光雷达部门从Velodyne Acoustics拆分为Velodyne Lidar,自此正式合并为一家新公司。

2020年velodyne借反向收购(特殊目的收购公司 Graf Industrial Corporation)成功登陆纽交所,晋身激光雷达行业第一股

此次收购将为 Velodyne 带来 2 亿美元现金,未来将用于产品开发、增设生产线及并购等事务。现有的 Velodyne 股东在交易完成后持股份额为 83.5%,此外他们还会分走 5000 万美元的现金。

目前创始人霍尔还在公司做技术指导和执行董事,现任的CEO是公司之前的CTO Anand Gopalan,根据招股书,velodyne目前有大约287名员工,558项专利。

从机械激光雷达向固态激光雷达努力中

在第一篇写ouster的时候我提到,激光雷达以结构划分为机械式激光雷达、固态激光雷达和混合固态激光雷达。机械激光雷达带有控制激光发射角度的旋转部件,而固态激光雷达则无需机械旋转部件,主要依靠电子部件来控制激光发射角度。

总体来说机械激光雷达体积更大,价格更为昂贵,但测量精度相对较高性能较好。而固态激光雷达尺寸较小,但测量精度相对会低一些,由于成本和体积适用性等问题,机械激光雷达在汽车行业的适用性要低于固态激光雷达。

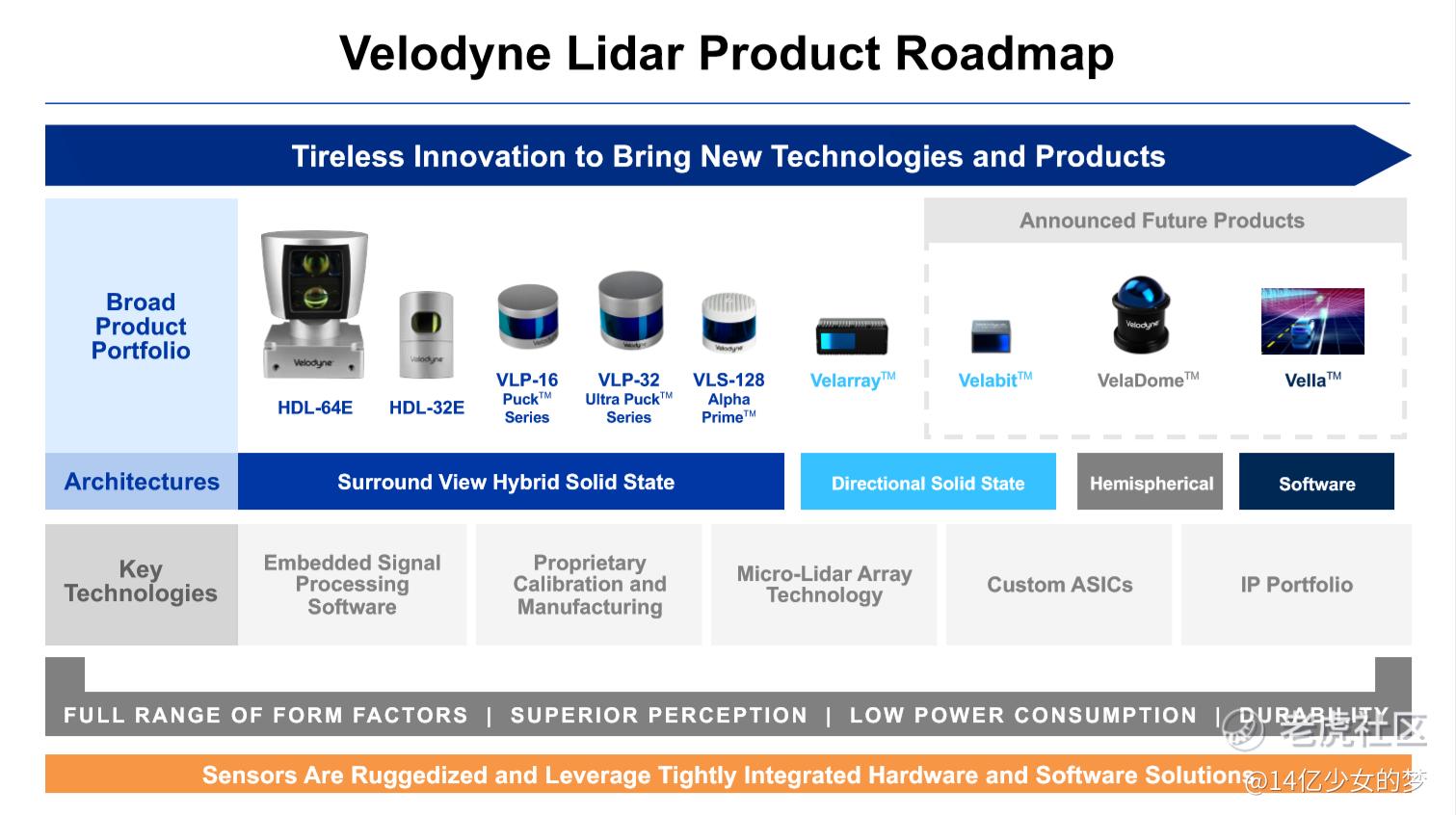

因此目前市场都认为固态激光雷达是未来的发展趋势,不过当前的激光雷达市场,机械式激光雷达依然占据着绝对的统治地位,除了Luminar从始至终主攻的是固态激光雷达,各大主流的激光雷达供应商都是以机械旋转式的产品线为主,并以此为基础不断推进更高线数产品的迭代。Velodyne和ouster都是如此,但是velodyne因为起步早,其产品线丰富程度和市场规模都是吊打ouster的程度。

从公司官网来看,velodyne目前有11款产品,其中机械式激光雷达7款(Alpha Prime、Ultra Puck、Puck、Puck LITE、Puck Hi-Res、HDL-32E、HDL-64E)、固态激光雷达3款(Velarray M1600、Velarray H800、Velabit)、近距离激光雷达1款(VelaDome);此外还有2019年推出的Velarray适配的高性能ADAS解决方案软件Vella。

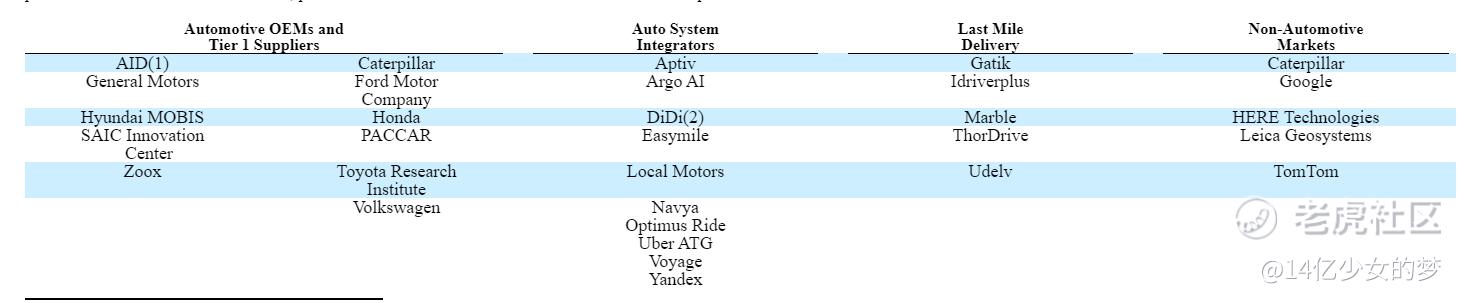

由于产品丰富,公司的客户也相当广泛,从自动驾驶汽车到自动移动机器人,无人机、机器人快递、精准农业,先进的安全系统和智慧城市计划等均有涉及,官网产品下方介绍的关联公司有卡特彼勒、福特、自动驾驶航天飞机May Mobility、Motional、百度等。

其中velodyne专门为ADAS市场开发的产品就有Velarray,Veladome和Velabit三条产品线。

在2017年,2018年,2019年和2020年,有超过300个客户(包括向其他最终客户出售产品的分销商)向Velodyne购买了智能视觉解决方案。下图是其中的一部分公司名单

由于Velodyne的产品线过多,关于公司的机械式激光雷达产品信息都在这张图里了,大家有兴趣的可以点开看,我就不再赘述了。

下面重点讲一下velodyne的未来方向:为ADAS市场研发的固态激光雷达产品:Velarray、Veladome和Velabit。

- 新型Velarray LiDAR传感器使用Velodyne专有的ASIC(专用集成电路),以125mm x 50mm x 55mm的小型封装实现了卓越的性能指标,该封装可以嵌入到车辆的前部,侧面和角落。即使对于低反射率物体,它也能提供高达120度的水平视野和35度的垂直视野,并具有200米的范围。Velarray的汽车完整性安全等级等级为ASIL B,不仅可以确保L4和L5自动驾驶汽车的安全运行,还可以确保启用ADAS的汽车的安全运行。批量生产时,其目标价格为数百美元。

- VelaDome支持半球视野和高密度图像呈现出行人,骑车人和盲点检测。VelaDome由Velodyne的专利微激光雷达阵列(MLA)技术提供支持,针对可制造性进行了优化,目标是满足汽车级标准。

- Velabit可以为盲点监视,交叉交通检测和行人自动紧急制动提供强大的感知覆盖范围。该中档传感器可与其他Velodyne激光雷达技术(例如Velarray H800)结合使用,以实现高速操作或在低速应用中用作独立的激光雷达解决方案。Velabit也支持与Vella软件套件集成在一起,以帮助提高各种车辆安全功能。这款固态激光雷达传感器可针对特殊的使用情况进行高度配置,支持嵌入车辆,机器人,无人机(UAV)和基础设施中的任何位置。Velabit的设计使其易于批量生产。

可以说Velabit是目前velodyne的突破之作,也是该公司最能打的固态激光雷达产品,在提供强大的传感器性能的同时,解决了自主解决方案的成本,安全性和车配设计问题。

关于成本:公司有一个称为LIVE的愿景,即Lidar In Vehicles Everywhere,其中包括为每种车型的卡车和卡车出售的批量生产的低成本激光雷达。写前面两家公司都有写到激光雷达控制成本的一个关键性因素是用芯片来提升激光雷达的性能,velodyne的招股书里提到,未来公司产品也会向ASIC过渡,这将使公司能够提高产品性能,降低成本并减少对任何主要供应商的依赖。这种向ASIC的过渡以及其他类似的创新,对于velodyne的产品能否与最终市场的增长相关的销量增长十分关键。这里以目前的核心产品举例,作为更小型化的传感器方案,Velabit接受深度定制合作,其规模化量产成本为100美元级别。

关于安全性:这家公司对于安全性还是有点追求的,招股书提到公司作为主办方,举办了年度世界安全峰会,毕竟是激光雷达元老,uber、ZOOX、Voyage,Waymo都有参加。目前公司与May Mobility、Motional合作的激光雷达产品都是Alpha Prime传感器,这款传感器的优点就是可满足自动驾驶车辆的高性能要求的情况下提高自动驾驶的安全性,并提供高解析度和可靠的反射率折回,从而简化对车辆、行人及其他道路障碍物的侦测和追踪。Alpha Prime可帮助自动驾驶车辆以各种速度安全地在道路上行驶,以及在大雨、雨夹雪和大雪等各种道路条件下行进。更具体的没有看到。。

关于量产:公司在全球有4个工厂,分别在美国圣何塞、加拿大(与Veoneer合作)、日本仙台、泰国春武里

不过从招股书来看,Velodyne认为随着使用公司产品的汽车和其他应用程序越来越广泛地商业化,velodyne认为将需要大规模生产能力,公司未来还是希望能够依靠第三方合作伙伴来做量产。目前 Velarray 和 Velabit 已经在中国和日本地区开始了送样测试。

从招股书可知,velodyne的第三方合作伙伴有两家,但是两家的合作协议都比较苛刻,我猜测是由于velodyne的多数订单不大以及订单利润有限有关。

- 在2019年1月,velodyne与Veoneer的美国子公司签订了许可和供应协议。根据协议,Veoneer将获得公司的某些许可权,以使Veoneer能够为公司客户生产样品和分销部分激光雷达产品,同时velodyne会向Veoneer提供某些产品开发支持和咨询服务。但是Veoneer不会为velodyne产品的商业化提供正式生产。

- 在2019年4月,Velodyne与尼康公司签订了制造协议。根据协议,尼康将以商定的每单位制造商的价格为velodyne制造部分激光雷达产品,该协议还规定了开始生产后的前四个季度的最低产品出货量。到目前为止,GRAF承诺可以在与尼康达成共同协议的前提下延长一年的额外承诺期限。

Velodyne作为业界老大挣钱吗?

Velodyne商业化进行的很早,2010年产品就已经投入市场。到目前为止velodyne,已售出40,000多个传感器单元,累计销售额超过5.7亿美元,不过其中主要的销量都来自研发项目,也有一部分非汽车客户在做商业化生产。

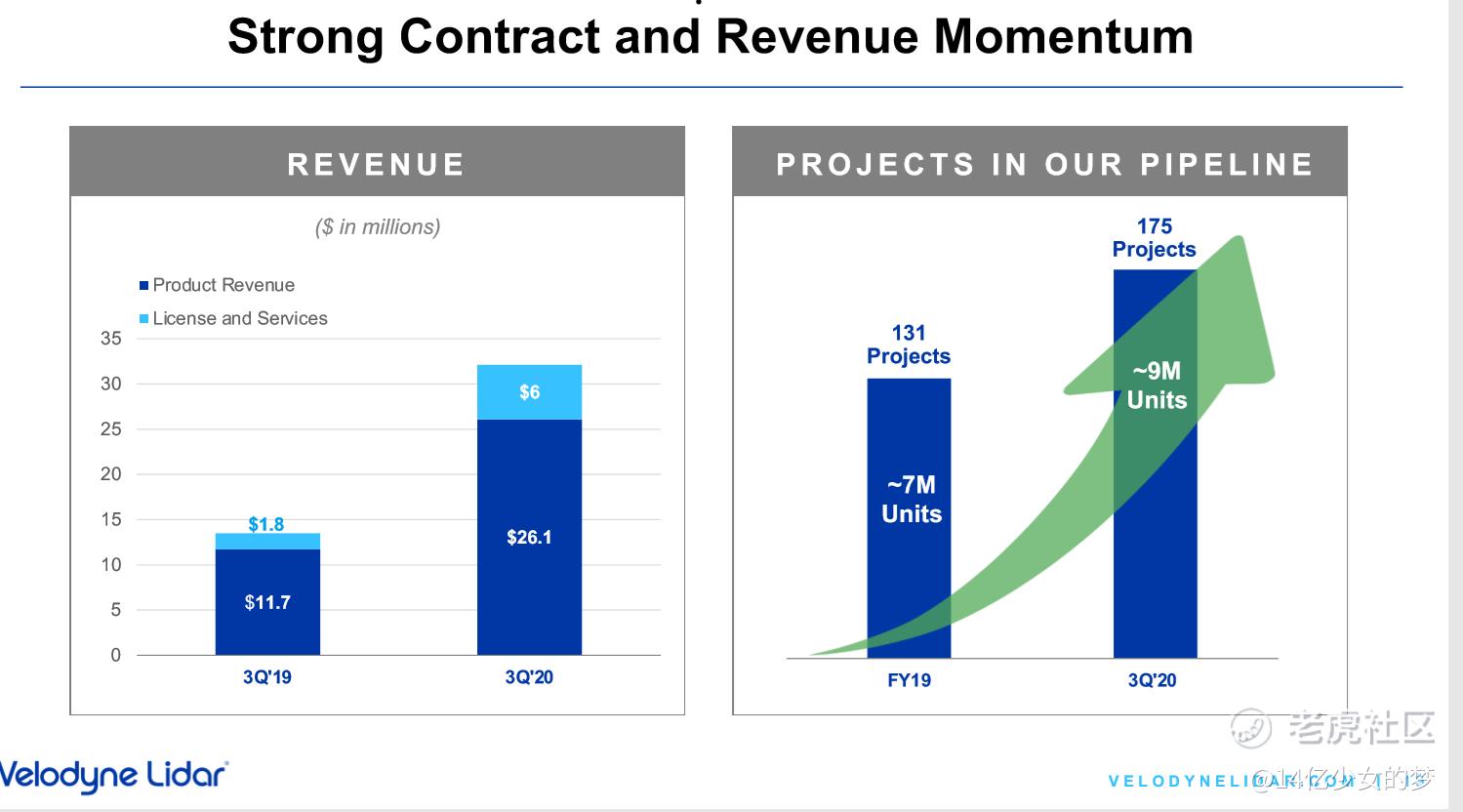

根据Q3财报,velodyne的收入同比增长137%至3210万美元,Q3的GAAP和非GAAP毛利润总计1500万美元,而2019年第三季度毛利润为110万美元,本季度的毛利率为46%,根据招股书近三年该公司毛利率基本在35%~45%徘徊,这个季度的毛利率回升是因为受益于一笔1,100万美元的一次性库存费。

第三季度,velodyne发货了2,235个传感器单元,加权平均售价(ASP)约为5,600美元。本季度有效的多年期协议总数增至24项,在三个重点市场领域中的每个领域(移动人员,移动商品,安全和智慧城市)中获得了六项新协议,从2020年到2024年,现有客户合同下的预计收入预计将超过8亿美元。

截至第三季度,velodyne跟踪了25个以上行业的175个管道项目,比2019年底的131个项目增加了34%。还有一个好消息是,Q3开始Velarrays开始商业化发货了,这是Velodyne的新一代紧凑型激光雷达产品,具有一流的射程和分辨率。

很遗憾,velodyne还在亏钱,Q3净亏损和每股收益:GAAP净亏损530万美元,非GAAP净亏损910万美元,GAAP情况下距离扭亏为盈不远了。相应地,GAAP损失每股0.04美元和非GAAP损失每股0.06美元。流动现金:第三季度末资产负债表上的现金为2.98亿美元。

流通股:第三季度每股收益采用加权平均流通股1.405亿股计算。截至9月30日,实际已发行股票1.867亿股。

全年预期:

- 对于2020年全年,velodyne预计总收入约为 1.01亿美元;到2024年将增至约6.8亿美元,而现有合同预计将推动不到估算值的50%,预计2022年EBITDA和自由现金流将为正。

- 预计全年GAAP毛利率,包括大约 750万美元 股票薪酬的范围介于22.6%至25.6%之间,非GAAP毛利率约为30%至33%。

- 全年,GAAP运营亏损预计将总计 2.08亿美元 和 2.05亿美元。非GAAP营业亏损预计在6700万美元 至 6400万美元 GAAP与非GAAP运营亏损之间的主要差异是基于股票的薪酬的摊销,大约等于 1.42亿美元。基于股票的薪酬是使用VLDR的收盘普通股价格计算的。2020年10月30日,那是 $ 12.20。每个员工股权激励的费用均基于激励归属的实际日期。

- 根据业务合并,公司估计第四季度实际和会计年度加权平均流通股分别约为1.754亿和1.485亿。

行业前景:

Velodyne公司估计,核心潜在市场到2022年大约有119亿美元的市场机遇,这里的核心TAM定义为感知应用在汽车,工业,无人机,自主移动机器人和3D映射终端市场中,其中约60%来自汽车应用。公司估计,到2022年,汽车总可寻址市场(TAM)将达到约72亿美元,velodyne的汽车收入将达到约16美元。

Velodyne公司预计汽车市场的需求将由法规和客户对激光雷达解决方案的需求所驱动。预计汽车TAM本身将进一步从2022年的72亿美元增长到2026年的168亿美元,复合年增长率或CAGR约为24%。该汽车TAM包括AV,ADAS和商用车。根据第三方数据,公司估计到2022年,采用自动驾驶技术的车辆(L1-L5)的总市场规模将达到约2900万辆,到2026年将达到约5280万辆。

背后资金都有谁?

Velodyne股东以内部高管和董事会为主,外部的主要资金方是福特和百度,2016年百度与福特联手向 Velodyne 投资了 1.5 亿美金,其中百度与福特各投7500 万美金;2018 年,百度又联合尼康分别向 Velodyne 投资了 2500 万美金,百度共计向 Velodyne 注资了1亿美金。根据招股书福特目前持有velodyne已发行普通股的5%以上。百度持有的比例,大家看图吧。

百度和福特对velodyne还是比较信任的,双方不仅有资金支持,也有战略合作,12月1日velodyne宣布正在与福特Otosan合作进行自动重型商用卡车的产品开发和测试。福特Otosan正在测试和计划使用Velodyne Velarray H800激光雷达传感器,以实现下一代车辆的安全导航和避免碰撞。福特Otosan已经在使用Velodyne的Alpha Prime激光雷达传感器,该传感器提供360度环视感知技术,以支持自动驾驶,此外Velodyne 还拿下了福特旗下自动驾驶公司 Argo针对Alpha Prime(新一代128线激光雷达) 上万台级别的订单。

百度今年也有自己动手进军新能源汽车行业的计划,目前已经与Velodyne达成一份三年协议,以购买激光雷达设备用于自动驾驶汽车开发。

总结:

Velodyne公司作为激光雷达目前真正的老大,合作伙伴广泛,有可靠的量产,公司只要抱紧福特和百度,产品就不愁销路了,更何况公司有超过300家合作伙伴。相比其他公司痛点就在公司的技术开发上,产品能否转型Asic成功将会关键性的决定未来公司能否达到降低成本的目标,走上真正的量产之路,在未来的激光雷达市场继续称王称霸。关于估值,今年 7 月份 Velodyne 要通过“借壳上市”IPO 的消息曝出后,Graf 的股价几乎已经翻倍,其市值也从 18 亿美元一口气窜到了 7 月 21 日的 30 亿美元(Velodyne 上市前估值只有 16 亿美元),velodyne是以18亿美元的价格估值上市的,现在的市值已经超过翻倍了,不过一对比Ouster(预计19亿美元上市)和Luminar(已经过百亿美元)的高估情况,我觉得Velodyne被低估了,如果激光雷达的风口真的来了,可能在座的几支激光雷达的猪崽们都能飞起来吧,就像今年的新能源汽车一样。

最后简单排序:

目前我写的三家公司赚钱排位:velodyne>Ouster>Luminar,技术优势排名:Luminar>ouster>velodyne

成本优势:ouster>Luminar>velodyne。感谢大家阅读,老规矩,点赞到300,我更新下篇~

查看前两篇:

第一篇:激光雷达系列第一篇:Ouster公司要让全世界都用上激光雷达!

第二篇:Luminar公司能否从纯赌场成长为未来自动驾驶激光雷达的王?

精彩评论

[思考]