Luminar公司能否从纯赌场成长为未来自动驾驶激光雷达的王?

根据昨天的投票,目前Luminar的票数遥遥领先,所以听从读者的心声,激光雷达系列第2篇就聊聊Luminar。$Luminar Technologies, Inc.(LAZR)$

今年八月,Luminar宣布,将通过 34亿美元反向收购空白支票公司Gores Metropoulos借壳上市,这笔交易最终在12月2日完成。上市之后,Luminar曾被资本狂热追捧,但在12月初著名空头机构香橼就曾看空Luminar,“ $ 140亿美元($ 40美元)的LAZR已经不是赌场股票...您实际上可以在赌场赢钱。它更像是一个“吸盘游戏”,而比它更像是激光雷达的行业领导者$ VLDR,市值不到40亿美元上限。Citron预期$ LAZR会回到$ 20,而$ VLDR会在$ 30。”受香橼和英特尔要自研激光雷达的传闻影响,Luminar股价从巅峰下滑了不少。$Velodyne Lidar Inc(VLDR)$

不过Luminar股价虽然从巅峰跌落,但目前却依然是已经上市的5家激光雷达公司里市值最高的,尽管市值已经降到107亿美元,即使是这个数值现在其他四家公司加起来都不及Luminar市值高。

从资本认可角度来说,Luminar是当之无愧的激光雷达一哥,那么Luminar究竟是否名副其实?本文将从Luminar的产品、公司战略和财务能力等几个层面来探析Luminar公司。

25岁的亿万富翁的8年创业史

Luminar由现任首席执行官Austin Russell于2012年创立。Russell从小就对电子元件,特别是光电元件感兴趣。六年级时,在父母禁止他拥有Nintendo DS游戏机后,他将Nintendo DS游戏机重新连接到了手机上。

13岁那年,他申请了第一项专利:一种地下水循环利用系统,该系统可以从洒水装置中收集水并将其储存起来以减少水资源浪费。

14岁时他开始玩激光雷达,他没有上高中,而是在加州大学尔湾贝克曼激光研究所度过了普通学生的高中时光。17岁他被斯坦福大学录取,学习物理学。

2013 年,18岁的Austin拿到了当年的PayPal联合创始人,如今的Palantir创始人Peter Thiel 的十万美元创业基金,就从斯坦福大学应用物理专业正式休学并创立了Luminar公司。当时Peter Thiel为了鼓励学生休学创业,许诺为合格的休学创业者提供10万美金资助。

2014年,他聘请了导师和著名的光子学先驱Jason Eichenholz(具有25年从事激光,光学和光子学的研究与开发经验)加入了公司,担任CTO和联合创始人,将技术投入生产。

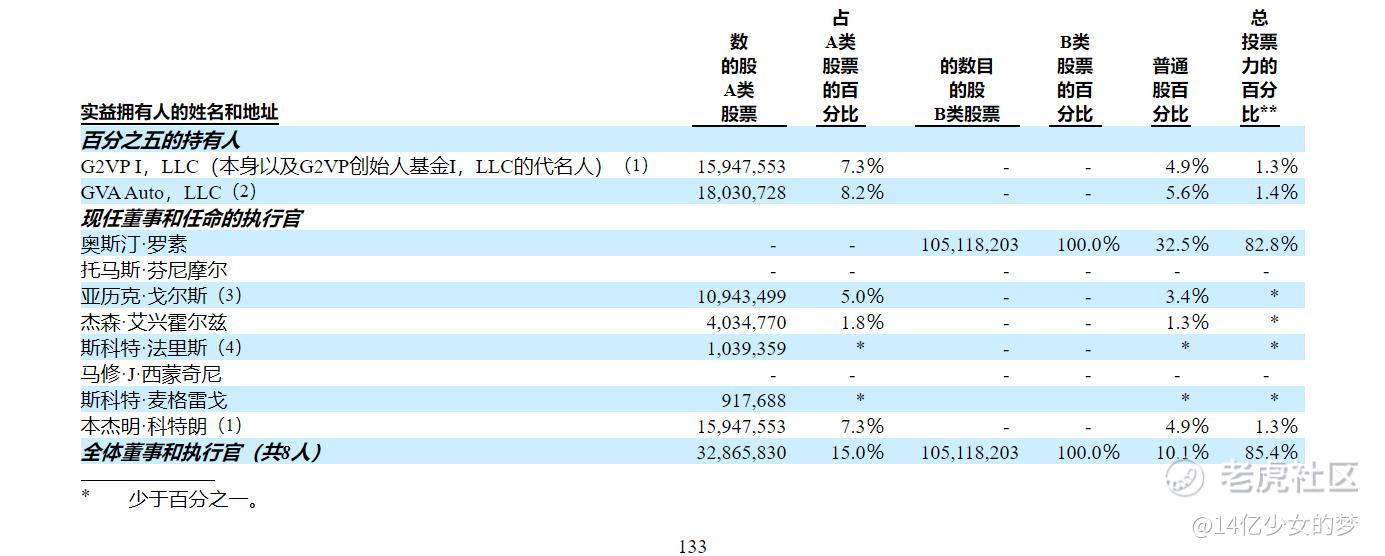

2015年,Luminar收购了Eichenholz的光学产品生产公司Open Photonics。通过不断的并购吸纳,Luminar目前拥有大约350名员工,拥有96项专利。公司还聘请了摩托罗拉的产品专家Jason Wojack来领导它们的硬件团队。来自汽车工业供应商Harman的Alejandro Garcia负责管理生产制造。今年Luminar选择SPAC上市,罗素依然是Luminar的董事长,并拥有Luminar公司83%的投票权。罗素拥有1.047亿Luminar的股份,约占其已发行资本的三分之一,如今25岁的罗素身家达到近30亿美元,已经成为了全球最年轻白手起家的亿万富豪之一。

目标是成为自动驾驶激光雷达的黄金准则

与Ouster要在全世界都安上激光雷达的愿景不同,Luminar从一开始就专注于汽车行业并且立志成为自动驾驶汽车激光雷达的行业标杆,公司自称是一家领先的自动驾驶汽车和激光雷达技术公司,未来公司的所有战略都将围绕自动驾驶汽车展开。

激光雷达产品可以按以下方式细分:

- 激光雷达: 对于具有全套车辆系统软件开发功能的客户,该产品可通过传感器硬件产品来实现其车辆功能的开发。

- 高速公路自治: 结合了硬件和软件的驾驶员完整的车辆功能产品,跳出循环在高速公路上使用。

- 主动安全: 包含硬件和软件的完整的车辆功能产品,可以连续监控,但仅在瞬间起作用,以避免在所有道路类型上发生碰撞。

Luminar公司认为即使许多公司都开发了激光雷达传感器,但并非所有公司都开发了激光雷达系统。

Luminar从成立之初就认识到,最有效的激光雷达解决方案将具有可以通过OEM向最终用户提供完整所需解决方案的感知。

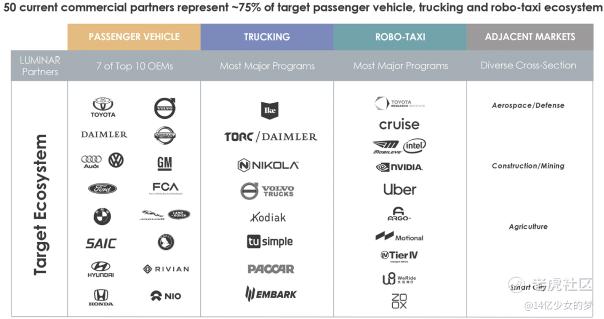

为了实现成为自动驾驶激光雷达行业标准的目标Luminar已经与大多数主要的原始设备制造商(OEM)合作,这些汽车设备制造商横跨三个领域:乘用车,卡车和自动驾驶出租车。

Luminar有从设计、制造到销售一整套的业务系统,其远程激光雷达产品可满足全球汽车OEM和技术公司对自动驾驶的要求。将这一先进的硬件与Luminar定制开发的软件组合集成在一起,可以实现自动驾驶解决方案,加速汽车制造商的广泛采用。Luminar的技术也有望成为汽车安全的新标杆,超越当今的先进驾驶辅助系统(ADAS),并具有主动安全功能。

目前公司在全球前十个汽车制造商中已经与七家公司达成合作,有望成为最早推出其高速公路自动驾驶和下一代主动安全系统的激光雷达公司之一。

Luminar的商业版图扩张很快,仅仅两年时间已经拥有超过50个合作伙伴,这其中包括2017 年9月,Luminar 与丰田 TRI 达成合作关系,与沃尔沃汽车在2020年5月授予的第一个全行业框架供应商合同,预计将于2022年开始生产。

Luminar 与戴姆勒卡车公司在2020年10月的战略协议和与Mobileye视觉技术有限公司(“Mobileye”)在2020年11月的销售协议。Luminar和Mobileye在开发阶段已经合作了将近两年,并且2020年11月20日,Luminar与Mobileye签署了一项合同,将以低于1000美元的成本提供量产的激光雷达,联手研发自动驾驶汽车。如今,以下列出的公司中有超过75%的公司正在使用Luminar的技术,Luminar预计,到2025年,其超过90%的收入将来自现有的合作伙伴。

Luminar公司是沃尔沃在首个L4高速公路生产平台上获得胜利的技术领导者。Luminar与商业伙伴合作的一个重要优势是,Luminar的产品通常在最早阶段就被纳入了商业伙伴的开发计划。通过确保在竞争环境中取得这些开发胜利,可以更长期地向前看,逐步实现批量生产。

这将使Luminar具有强大的竞争优势,因为公司可以在短期内将与关键汽车制造商的现有开发合作转化为系列生产,就像Luminar与沃尔沃的合作模式就是这一典型,未来公司与其他合作伙伴同样可以使用测试-量产这一模式。Luminar当前目标是到2022年底为止,公司要在批量生产阶段再寻求约12个新的合作伙伴关系。而此类客户如果能成功地进入批量生产阶段,预计将产生多年的批量生产计划,Luminar认为该计划在开始生产后每年都会扩展。

光用样品就搞定了各大汽车厂商的技术

Luminar以其业界领先的3D数据而闻名,具有像摄像头一样的高分辨率和类似雷达的超长距离范围,可以可靠地检测250米以外的所有类型的物体。我从官网观看了Luminar的测试视频,从我个人的主观角度来说,对比Ouster的测试视频,我的观感是Luminar的远程和全局分辨率效果远要好于Ouster,但Luminar对于物体的分辨效果要逊于ouster,Luminar测试视频里除人以外的移动物体被系统识别为立方体模式,但ouster的路段测试视频可以精准看出人和小狗的体型和移动步态。Ouster在YouTube有官方频道,大家有兴趣可以去亲自看看感受一下。

根据招股书,Luminar表示从芯片层面上打造了一种新型的激光雷达,并在所有核心部件上实现了技术突破。目前研发的激光雷达传感器满足了0级至5级自动驾驶汽车严格的性能、安全性和成本要求,绕过了传统激光雷达技术的传统限制。将这一先进的硬件与公司定制开发的软件集成在一起,可以使自动驾驶解决方案加速汽车制造商的广泛采用,但是由于招股书和公司的PPT都没有详细说明是怎么整合软件与芯片的,所以对于Luminar的芯片能力相对Ouster我还是比较存疑。

Luminar的产品发展线:

2017年,Luminar以称为Model G的原型产品进入市场,当时公司就该产品将定制技术整合在一起,以演示远程,高分辨率激光雷达的可行性。

2018年,Luminar推出了Hydra,这是用于测试和开发程序的产品。Hydra为商业合作伙伴提供了完整的工具集,使Luminar的商业量产产品Iris加快批量生产的进度。2019年中IRIS推出,然后在2020年1月推出感知堆栈。

目前Luminar主要是两条产品线,一款是Hydra(九头蛇)激光雷达传感器,一款是IRIS激光雷达传感器。Hydra和Iris的首次亮相是在Luminar宣布与奥迪的无人驾驶技术衍生产品以及大众集团和保时捷等品牌的供应商合作之后的将近一年之后。两家公司为原型车配备了目标检测激光雷达传感器,开始使用由Luminar传感器提供动力的前视系统测试车队

Hydra是可动态配置的双轴扫描传感器,可在120°的水平视场和高达30°的软件可配置的垂直视场内检测500米外的物体。对超过每平方度200个点的高点密度可以在整个视场上进行远程检测,跟踪和分类。Hydra是专为高速公路场景设计的,跟踪距离可达80米,车道可达150米,物体可达250米,仅需30瓦即可为Luminar的新型感知计算机供电。此外,Hydra能够实现激光雷达超分辨率,这是指先进的隔行扫描和自适应扫描功能,它们可以在高达20Hz至30Hz的帧频下提高有效分辨率。

商业需求强劲的Iris(虹膜)激光雷达感应器,感应器和软件平台经过设计,可以满足OEM的所有性能要求,这些要求可安全地将级别0到级别5的自动驾驶安全地解锁。IRIS(夜光虹膜)激光雷达传感器利用了Hydra中相同的核心技术组件,但公司对Iris进行了改进,以满足汽车级批量生产的尺寸,重量,成本,功率和可靠性要求。当前商业化的车辆自主技术仅合并了1级和2级ADAS,或者通过摄像头和雷达实现了部分自动化,并通过激光雷达进行了增强。

Iris将硬件和软件捆绑在一个软件包中,分为两种版本:技术更先进的版本,可实现免提“高速公路自主权”,以及便宜的ADAS版本,可驱动诸如紧急制动和转向等自主功能。

虹膜有望成为商业上可行的远程激光雷达,适用于3级至5级车辆自动驾驶的汽车应用,包括全高速公路自动驾驶以及城市和郊区自动驾驶。

Iris具有两个完全定制的集成电路-驱动激光发射器和接收器,探测距离可达 200 米以上的激光雷达,今年年初开始Luminar改用 1550 纳米波长的激光。

- 1550纳米左右的激光雷达波长比雷达波长(> 3mm)短约2,000倍;这使得分辨率能力接近相机。

- 由于眼球有吸水性,因此晶状体、眼角膜和眼球内的液体会在波长较长的光线下透明度会降低,而波长超过 1400 纳米后,光线就无法到达视网膜,所以 1550 纳米的激光束完全符合安全标准。

有非车载激光雷达的研究人员认为 1550 纳米的波长是个最佳选择。不过,切换到 1550 纳米后,激光和传感器的成本都会有所上升,但专家认为这并非激光雷达售价昂贵的主因,复杂的光机扫描仪才是。要想大幅降低激光雷达成本,必须将光机扫描仪换成带有相控阵天线的光学版本。

Iris激光雷达数据输出的复杂性来自四代已部署的集成电路设计,并支持Luminar保持领先于市场对数据的需求的能力。

据媒体报道,Luminar 的激光雷达方案也较为独特,它准备让车上的激光雷达对准不同的方向,每台激光雷达只朝一个方向发射激光。同时,激光雷达内只内置一个接收器和数个定制的可移动透镜。

关于成本:虽然Luminar 已成功将所有三个关键激光雷达组件(接收器,ASIC和激光)的供应协议中的硬件成本估计低于100美元(假设满足了一定的数量估算),但这是BOM的子集,公司的组件是使用高度复杂的技术制造的要控制成本难度较高。规模的指数改进预计将使虹膜的核心物料单价降低到不足500美元,长期目标是低于100美元。为了实现批量商用,Iris的价格比较低廉,支持levle 4的不超过1000 美元,支持Level 2/3 的功能,成本不超过500。Hydra的价格招股书中未披露。但在招股书中Luminar假设将虹膜材料清单的成本降低到每单位500美元的目标,Luminar预计,如果成功实现目标,到2024年将有正的经营现金流和营业收入。

关于量化:第三代Iris(虹膜)激光雷达传感器已进入B Sample阶段,第一批虹膜传感器已经完成工程测验交付给沃尔沃,为量产计划进行深度测试,虹膜计划将在2022年进行批量生产。目前公司已经有10个先进的开发合同,并将在未来24个月内将这些合同转化为系列生产合同。预计2年后,Luminar所有的生产合作伙伴超过100万辆汽车将使用公司的Iris激光雷达传感器。Luminar的24家商业合作伙伴正在测试新型的Hydra激光雷达传感器,未来会将hydra的技术应用到数十至数百辆汽车的开发团队中。

安全性:Luminar认为他们的产品达到或超过了实现所有级别的安全自治的要求,在乘用车方面,Luminar认为,与当今的主动安全系统相比,Luminar的激光雷达可提供更大的防撞功能,并将有助于为消费者提供所谓的“主动安全”-更高速度的紧急制动,增强的车道保持功能以及在恶劣天气和恶劣天气下的显着改善的性能和可用性低可见度条件。

鉴于Luminar的性能差异化产品和沃尔沃的安全基因,沃尔沃正在考虑将来在所有车辆上采用激光雷达标准。Luminar预计,到2030年,整个行业的车辆普及率将达到4%。利用Luminar的硬件和软件进行批量生产也为将来的车辆主动安全用例铺平了道路。正所谓我就是最靠谱的,全世界都用我的产品,大家就都安全了。

财务状况:

截至2020年9月30日,Luminar 的销售额仅为1151万美元,目前公司收入比较差,但公司预计自8月以来,新的卡车运输协议和现有生产计划的更高产量前景将使2020年的订单从约10亿美元增加到约13亿美元,增幅达30%。

一旦沃尔沃开始量产,预计将在2022年下半年开始,主要收入来源将从原型销售和服务收入转移到用于量产车辆的激光雷达硬件,感知软件和自动驾驶软件的销售。

在2018年,2019年和截至2020年9月30日的9个月中,公司的研发费用分别为3700万美元,4010万美元和2830万美元。和大多数SPAC公司一样,Luminar 自成立以来,每年都在亏钱。截至2020年9月30日的9个月,净亏损7220万美元,截至2019年12月31日和2018年的净亏损分别为9470万美元和7960万美元。预计这种激光雷达产品要到2022年才开始交付,至少在开始商业销售基于激光雷达的产品之前,Luminar公司将继续每个季度持续产生运营和净亏损。

Luminar 预计,到 2025 年乘用车将占 Luminar 70% 的收入,其次是卡车(15%)和其他细分市场(9%),最后才是 Robotaxi(6%)。

疫情对Luminar的一些客户的业务运营产生了不利影响,这影响了2020年前9个月的销售,并导致了库存减值。由于流感大流行,Luminar认为已经产生了一些对其长期业务前景和合作伙伴关系产生积极影响的迹象。Luminar观察到汽车制造商在与自主解决方案和软件系统相关的“制造与购买”决策中改变路线的趋势更大。

随着现金流量的紧缩,越来越多的汽车制造商正在寻求限制开发不一定具有大量专业知识的自动软件和系统所需的潜在大量投资。

因此,有些公司更愿意接受并接受一种模型,以将供应商提供的全栈硬件和软件解决方案纳入其中,

所以目前来看对于Luminar的财务产生关键影响的终究是未来虹膜和Hydra能否按计划实现量产并推广使用的问题。

背后资金都有谁?

除了Peter Thiel的早期投资,在过去的几年里,Luminar 总计拿到了 2.5 亿美元融资,从一家技术开发初创公司,转变为现在的自动驾驶系统全球供应商。2018年6月,Luminar 与沃尔沃达成战略合作关系,而且沃尔沃还通过旗下的风投基金对 Luminar 进行战略投资,随后奥迪子公司 AID也与 Luminar 签订了合作协议。除此以外,Luminar 还表示正在与大众、福特等13 家车企合作,合同价值达 15 亿美金。戴姆勒卡车10月30日表示,将收购Luminar 的少数股权,合作开发可批量生产的自动驾驶卡车。

行业发展

自成立以来,Luminar的重点一直是实现安全和无处不在的完全自治,Luminar将高速公路的自治与主动安全相结合,行业在也朝着这个方向发展,目标是解放双手和 视线在比城市环境更受控的环境中进行操作。Luminar在可预见的未来为最终消费者提供最大的价值。

尽管人们非常重视机器人出租车解决方案的投资和开发,但乘用车仍是一个庞大的市场,公司预计未来10年高速公路自动化功能的复合年增长率(CAGR)将达到近40%。Luminar估计,ADAS和自动驾驶技术的TAM将从目前的不到50亿美元增长到2030年的1500亿美元或更多。

总结:

从招股书和官网各种信息整体来讲,我觉得这家公司的自动驾驶激光雷达技术虽然牛逼,但我更佩服的是公司能搞定这么多的资金以及拿到50家汽车厂商的合作资源,想想一家经营了8年没有工厂,只有样品没有量产的公司,单是从公司的Hydra和IRIS两款核心产品的推出开始,公司就开始绑定各大汽车厂商为其背书,也难怪Luminar能在资本市场以一挡四,但是未来5年甚至十年的自动驾驶世界真的会是Luminar的吗?我恐怕要给这个问题打一个问号,在我看来Luminar目前的高股价与估值真就是赌场游戏而已,现在的激光雷达公司大家都在拼融资努力量产了。罗素兄弟还需继续加油,作为同龄人以及一个期待科技创新造福人类的人,我祝他工作成功。最后祝大家圣诞快乐,这篇写了近8个小时,大家看完请点个赞再走吧,点赞达到200我就更新下篇[捂脸]

想看第一篇和投票下一篇的点这里:激光雷达系列第一篇:Ouster公司要让全世界都用上激光雷达!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

作者说点赞达到200就更新下篇,大家加油点赞[眼眼] $Luminar Technologies, Inc.(LAZR)$ $Velodyne Lidar Inc(VLDR)$ $InterPrivate Acquisition Corp(IPV)$ $Collective Growth Corp(CGRO)$

太牛了

[思考] [思考]

[强]

[微笑]

[微笑]

[强] [强]

[思考]

[强] [强]