北京时间8月1日凌晨,Facebook母公司meta $Meta Platforms(META)$ 公布了2024年q2财报

本季度营收390.7亿美元,同比增长22%,净利润134.65亿美元,同比增长73%,两项指标均高于彭博一致性预期

财报公布后,在今晚美科技股大多都大跌的情况下,脸书逆势大涨接近7%,股价再次站上500美元大关

在谷歌,微软财报纷纷折戟后,meta的这份财报很大程度上缓解了华尔街对于科技巨头AI变现前景的担忧

那么这份财报好在哪儿?

我们认为主要有两点:

第一,收入端广告业务超预期,其中AI有贡献

第二,支出端,公司未上调全年资本支出上限,也让大伙松了一口气

我们来逐点展开分析!

........

一、收入端广告业务超预期,其中AI有贡献

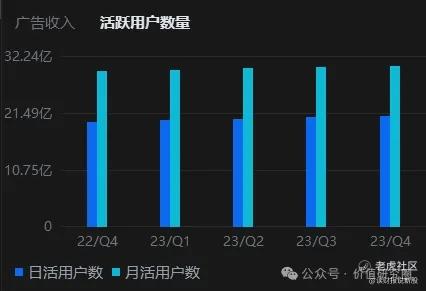

先说第一点,在美股科技七巨头中,meta的营收结构相对单一,它九成以上的收入都是基于包括Facebook在内社交APP的广告变现

本季度META全家桶日活为32.7亿,同比增长了7%,在近33亿用户支撑下

meta本季度广告量价齐升,广告展示量和广告价格均增加了10%,综合下来公司广告收入383.29亿美元,同比增长22%

不仅高于市场预期的19%,也大幅高于同期谷歌广告同期11%的增速。

meta广告业务的增长一方面得益于巴黎奥运会和美国大选,另一方面也得益于AI对回报率的提升

Meta声称人工智能技术在广告业务中贡献了巨大能量,一直在使用人工智能来改进广告,寻找目标用户的方式,从而提高其广告业务效率。

现在看来在广告领域,Meta的ai变现能力可能是领先于谷歌的

二,支出端,公司未上调全年资本支出上限,也让大伙松了一口气

当然AI变现能力的提升离不开持续的资本开支,而巨额的AI资本开支是除了英伟达之外的投资者都比较害怕的。

美银早先那份报告显示,美国科技巨头们在AI上的资本支出预期已经调增了180亿美元,然而销售额预期增长却只有20亿美元,算下来加大AI投入对这些科技巨头来说最终可能是门亏本生意

所以AI投入在当下的市场似乎是一件既怕他不来,又怕他乱来的事情

就在上一季度,META将全年资本开支指引从300至370亿美元提升至350至400亿美元,当时这则消息一度吓崩股价,当时候mata于次日跌超10%

好在本次财报meta并未继续提升资本开支上限,而只是将下限提升至370亿美元,这一定程度上安抚了投资者不安的心

不过扎克伯格表示为了支持人工智能开发,2025年的资本开支将继续增加,毕竟无论是元宇宙还是拉马大模型都需要AI芯片支撑

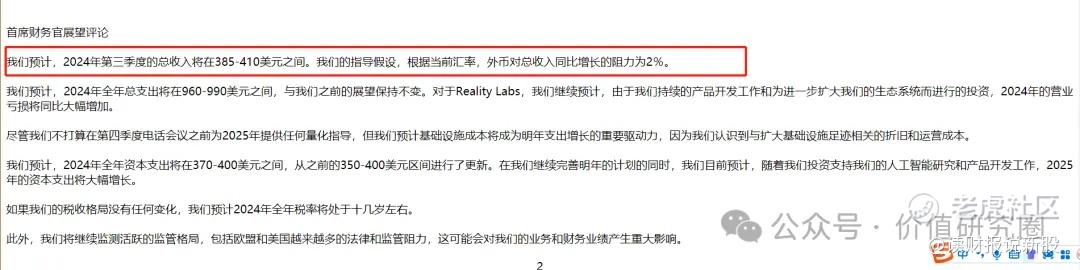

META也给出了三季报的业绩指引,预计营收在385亿至410亿美元之间,区间中点397.5亿美元,高于市场预期的391.6亿美元

三、估值分析

最后简单聊下估值

近期股价调整令meta的估值相对较低,按2025年业绩计算,META的市盈率不到20倍,按2026年业绩算,远期市盈率则不到17倍

由此可见,这样的估值完全是由业绩带动的,META的股价一点也不高估

喜欢美科技股的朋友,如果觉得特斯拉 $特斯拉(TSLA)$ 、AMD等股价过高,又怕遇上业绩不好的微软和谷歌

那么,META将是不错的选择!

精彩评论