“ 美股财报分析系列:AMD AI芯片放量,对抗英伟达初显成效”

AI指引从40亿美元上修至45亿美元

谷歌TPU获得苹果模型训练订单,AMD AI芯片起量,英伟达面临的竞争环境越来越微妙

AMD 2024年第二季度财报电话会议关键点与亮点总结

财务数据环比和同比增速:

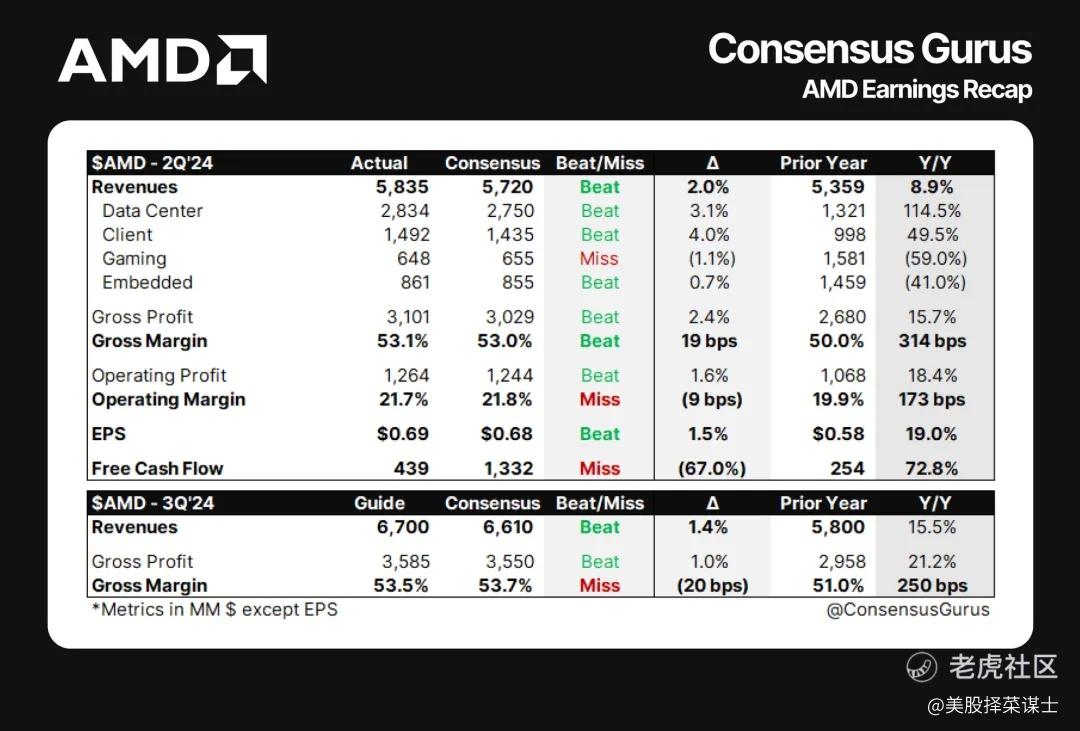

总收入:58.35亿美元,同比增长8.9%,环比增长7%。

毛利:31.01亿美元,同比增长15.7%,环比增长2.4%。

毛利率:53.1%,同比增长314个基点,环比增长19个基点。

营业利润:12.64亿美元,同比增长18.4%,环比增长1.6%。

营业利润率:21.7%,同比增长173个基点,环比下降9个基点。

每股收益:0.69美元,同比增长19%,环比增长1.5%。

自由现金流:4.39亿美元,同比下降67%,环比下降67%。

财报指引数据对比:

总收入:实际58.35亿美元,指引57.20亿美元,超预期2%。

毛利:实际31.01亿美元,指引30.29亿美元,超预期2.4%。

毛利率:实际53.1%,指引53.0%,超预期19个基点。

营业利润:实际12.64亿美元,指引12.44亿美元,超预期1.6%。

每股收益:实际0.69美元,指引0.68美元,超预期1.5%。

自由现金流:实际4.39亿美元,指引13.32亿美元,低于预期67%。

原因分析:

收入增长主要由数据中心和客户端业务的强劲表现驱动。

毛利和毛利率提高得益于高毛利率产品(如AI芯片,Instinct GPU和EPYC处理器)的强劲销售。

营业利润增长由于收入增长和毛利率提升。

自由现金流下降主要由于库存增加以支持未来的增长需求。

业务细分及业绩情况

各业务线收入和增速

数据中心业务:

收入:28.34亿美元

同比增速:115.4%

营收占比:48.5%

原因:EPYC处理器和Instinct GPU在云计算和企业市场中的广泛应用。

客户端业务:

收入:14.92亿美元

同比增速:49.5%

营收占比:25.6%

原因:Ryzen处理器的强劲销售和新一代Zen 5处理器的推出。

嵌入式业务:

收入:8.61亿美元

同比增速:-41.0%

营收占比:14.8%

原因:客户库存调整和市场需求疲软。

游戏业务:

收入:6.48亿美元

同比增速:-59.0%

营收占比:11.1%

原因:半定制SoC需求疲软,处于游戏机生命周期的第五年。

未来展望

宏观环境展望

宏观环境:管理层对宏观经济环境保持谨慎乐观,预计全球经济增长将继续推动技术和计算需求的增加。

行业需求和行业展望

行业需求:AI和数据中心市场需求强劲,预计未来几年将持续增长。客户对高性能计算和低延迟解决方案的需求推动了数据中心和客户端业务的增长。

行业展望:生成式AI的发展和云计算的普及将继续推动市场需求,AMD在这些领域的布局和产品创新将进一步巩固其市场地位。

财务指引

第三季度指引:

总收入:67亿美元,环比增长15%,同比增长15.5%。

毛利:35.85亿美元,环比增长15.5%,同比增长21.2%。

毛利率:53.5%,环比增长40个基点,同比增加450个基点。

原因:数据中心和客户端业务的持续强劲表现,特别是新产品的推出。

全年指引:

总收入:数据中心GPU收入预计超过45亿美元,主要由Instinct GPU和EPYC处理器推动。

原因:AI市场的快速发展和对高性能计算需求的增加。

重要信息

行业分析

行业趋势和特点:

趋势:生成式AI的发展和云计算的普及是行业的主要驱动力。

特点:高性能计算、低延迟解决方案和能源效率是市场关注的重点。

短期业绩驱动因素:

数据中心和客户端产品的强劲需求。

新产品的推出(如Zen 5处理器和Instinct GPU)。

行业竞争格局

公司的竞争优势:

产品创新:Zen架构和RDNA架构在性能和能效上具有显著优势。

市场布局:在数据中心和AI市场的深度布局。

行业内其他竞争对手的动态:

英特尔:继续在服务器和客户端市场竞争,但受制于技术节点的进展。

英伟达:在AI和高性能计算市场占据重要地位,但面临供应链挑战。

新品和重要交易

新客户和大型交易:

Netflix和Uber选用了EPYC处理器。

Adobe和Siemens等企业客户增加了对AMD产品的采用。

重大产品升级:

Zen 5处理器和Ryzen AI 300系列笔记本的推出。

Instinct MI300X GPU的市场表现强劲。

AI相关内容

AI相关产品的功能和效果:

功能:高性能计算、低延迟AI推理和训练。

效果:显著提升了数据处理和模型训练效率。

AI的订单量和收费模式:

订单量:MI300系列产品需求强劲,尤其是在大型云计算和AI客户中。

收费模式:按产品单价销售,部分高端产品根据客户需求定制化收费,涵盖硬件销售和软件支持。

行业和公司潜在的风险

讨论最多的话题:

供应链紧张:内存和其他关键组件的供应问题是行业和公司面临的主要挑战。

市场最担心的问题:

市场竞争:英特尔和英伟达等强劲竞争对手的动态。

经济不确定性:全球经济不确定性可能影响市场需求和客户支出。

总结来看,AMD在第二季度表现强劲,数据中心和客户端业务表现尤为突出。展望未来,AI和数据中心市场的持续增长将是AMD的重要驱动力,公司在硬件和软件方面的持续投资将帮助其在竞争激烈的市场中保持优势。

公司在获取新客户方面取得的重大进展

AMD在第二季度在获取新客户方面取得了显著进展。以下是一些关键数据和案例:

数据中心:EPYC处理器被Netflix和Uber等主要云服务和企业客户采用,推动了EPYC在市场中的份额增长。

企业客户:超过三分之一的新企业客户首次部署EPYC处理器,表明AMD在吸引新客户方面取得了成功。

行业应用:金融服务、技术、医疗保健、零售、制造和交通等多个行业的客户(如Adobe、Boeing、Industrial Light & Magic、Optiver和Siemens)选择了AMD的解决方案。

公司完成的多笔重要的大型交易

AMD在第二季度完成了多笔重要交易,这些交易不仅显示了客户对AMD产品的信任,也展示了公司在行业中的领先地位:

Netflix和Uber:选择了第四代EPYC公有云实例作为其关键客户应用的解决方案。

Adobe和Siemens:在内的多个大企业选择了EPYC处理器,用于其数据中心部署。

Hugging Face:成为首批采用Azure MI300X实例的客户之一,使企业和AI客户能够一键部署数十万模型。

收购Silo AI:AMD收购了欧洲最大的私有AI实验室Silo AI,以加强其在AI领域的解决方案和服务能力。

重大产品升级介绍

AMD在第二季度对其产品进行了多项重要升级,提升了产品的竞争力和市场接受度:

EPYC处理器:第四代EPYC处理器在云计算和企业市场中获得了广泛应用,Turin系列处理器即将推出,拥有高达192个核心和384个线程,性能和效率显著提升。

MI300X GPU:用于大规模AI推理和训练,内存带宽和容量领先,广泛应用于Microsoft和Hugging Face等客户的AI模型部署。

Zen 5处理器:推出了新一代Ryzen处理器,显著提升了指令每时钟(IPC)性能,并在生产力、游戏和内容创作方面表现出色。

Ryzen AI 300系列笔记本:引入了行业最快的NPU,AI计算性能达50 Tops,适用于高级办公和生产力应用。

AI降低技术门槛对公司竞争力的影响

会议纪要中提到,随着AI技术的普及和门槛降低,AMD仍然认为其在市场中的竞争力不会受到影响。主要原因如下:

硬件优势:AMD的MI300系列GPU在内存带宽和容量方面具有领先优势,使其在大规模AI推理和训练中表现突出。

软件生态系统:ROCm软件堆栈的显著增强,使得客户在AMD硬件上快速部署AI应用变得更加容易。

客户支持:通过收购Silo AI和Nod.ai,AMD显著增强了其支持客户优化AI解决方案的能力,进一步提升了其市场竞争力。

关于AI的货币化问题及收费模式

会议纪要中提到,AI货币化和收费模式是行业内的热门话题,AMD对这一问题的看法如下:

投资意愿:尽管存在对AI投资回报的讨论,行业内的整体观点是AI投资是必要的,潜力巨大,能够显著影响企业运营。

多种解决方案:市场上将存在多种解决方案,包括GPU和定制芯片,AMD相信其硬件和软件解决方案的竞争力能够赢得市场份额。

客户选择:AMD通过与大客户的深度合作,提供硬件和软件的协同优化,帮助客户在AI应用中获得更好的性能和效率,增强了客户的投资回报。

通过以上分析,可以看出,AMD在第二季度取得了显著的市场进展,并通过产品创新和客户支持增强了其竞争力。尽管AI技术的普及可能带来市场变化,AMD相信其强大的硬件和软件生态系统能够继续保持市场领先地位。

全文完。

精彩评论