我在刚入市的时候,看上某只股票,就会买入很多call,有时候买完call后股票下跌,亏......有的时候买完call后股票继续上涨,看着那些call价值一点点变大,激动的心,躁动的手,开心啊,最后结果没过几天,亏.....又或者买完call以后股票继续上涨,但期权不涨,亏.....

不懂为什么会亏,但就是亏......

现在看来太正常了,普遍我们对期权的了解是,看涨期权就是以xxx价格买入xxx时行权价为xxx的一份权利,到期后可以以xxx价格买入股票,这种解释对吗,对的,但是期权其实是个三维的东西

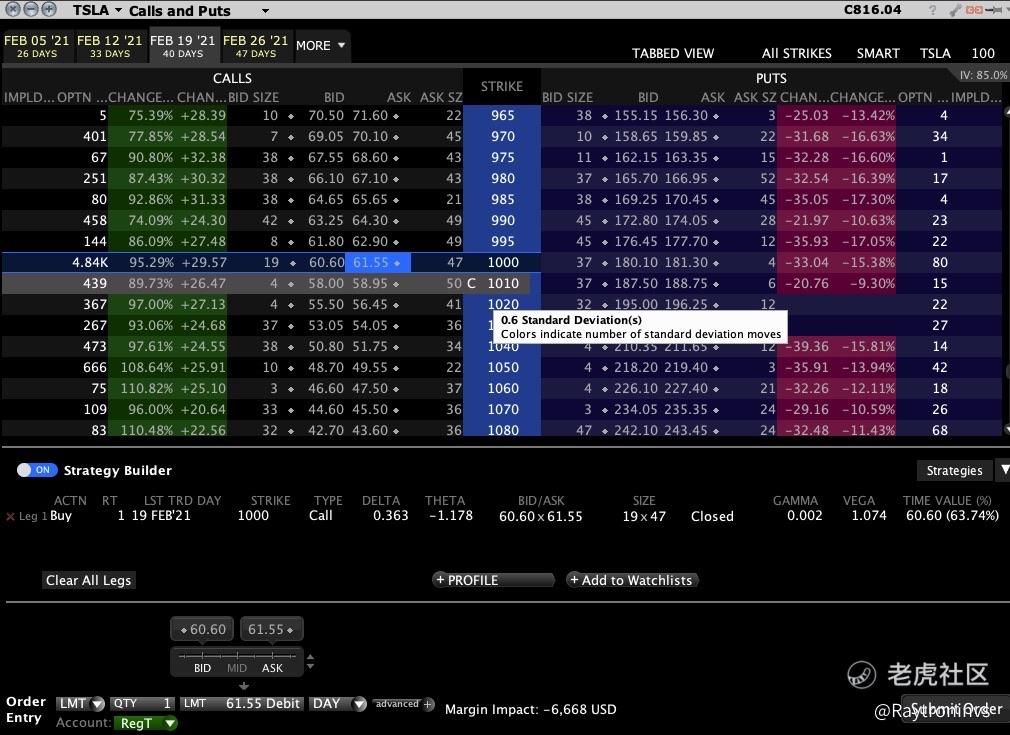

这里我拿$特斯拉(TSLA)$举例,打开特斯拉期权链

这是今早我打开tws时候截的图,注意看右上角有个iv:85%

往下看,在type后面有2个希腊字母 delta theta 在time value前面还有2个希腊字母 gamma Vega

今天这个帖子讲theta和Vega

theta的数字代表持有这张期权,每天损耗多少钱,图中显示为1.178,也就是说不管股价怎么动,这张期权价值每天都会少去117.8美金

Vega的数字代表隐含波动率每上升或下降1%,期权价格的变动,刚叫大家看的iv:85%这个就是上周这张期权的隐含波动率,如果这周iv继续上升,那每上升1%,期权价格会增加1.074也就是107.4美金,同理,每下降1%,期权价值就会减少107.4美金

那我们看下特斯拉的iv

但是,但是,刚才我打开tws时,iv已经变成这样了

所以说,如果上周正好你买入了2月19号的特斯拉看涨,正好是买的是行权价为1000的这张看涨期权,正好是花了6100美金

那今天开盘后在特斯拉股价不变的情况下这张期权值多少钱呢?

6100-117.8-107.4*11=4800.8

我们全程都是以特斯拉股价不变的情况下来计算期权价值的,所以这周要么特斯拉猛涨要么iv猛升,否则就会面临大幅亏损.....

这就是为什么我不建议大家买看涨期权的原因了,当然如果你能很好的把控住股价的走势那又是另外一回事了

没看明白的多看几遍,看得明白的$标普500(.SPX)$$蔚来(NIO)$$百度(BIDU)$$纳指ETF(QQQ)$

精彩评论