论先发优势

在上一篇文章《5招识破并远离大饼股【每股散户必备】》中,我们讨论了投资小盘股和成长股的陷阱(例如VLDRW和PTON)。当人们对这些受追捧的小盘股和成长股抱有过高的乐观预期时,“先发优势”这个概念经常被提及。似乎这些公司在尚未建立坚固的护城河或积累大规模忠实客户群之前,天然就拥有了“先发优势”。然而,笔者想提醒各位读者,在企业真正取得压倒性成果之前,“先发优势”只是一个伪概念,充满了一厢情愿的乐观分析,而非客观冷静的判断。否则,读者可能会像笔者一样,被所谓的“先发优势”所蒙蔽。下面这两只股票就是笔者曾经被忽悠的另外两家大饼公司。

Beyond Meat ($Beyond Meat, Inc.(BYND)$ ):人造肉公司

国际市场拓展:2020年,Beyond Meat积极开拓国际市场,尤其是进入中国这一全球最大的肉类消费市场。公司在中国内地市场的布局被认为占据了先发优势,正值植物肉市场加速发展的萌芽期。

品牌认可度:作为“人造肉第一股”,Beyond Meat的品牌先发优势得到了广泛认可。在植物肉赛道上,公司的品牌知名度和市场份额领先于其他竞争对手。

渠道布局:尽管2020年受到新冠疫情影响,Beyond Meat仍通过国际渠道实现了营收增长。公司在零售和餐饮服务渠道的先期布局为其提供了竞争优势。

技术创新:Beyond Meat在2020年继续投资研发,计划在上海建立研发中心。这种创新策略有助于巩固公司的技术领先地位。

股价表现和经营现状:

2019年IPO表现非常强劲,7月份达到历史最高点234.9美元。2020年收于125美元,较年初上涨65.3%。2021年收于65.16美元,全年下跌47.9%。2022年收于12.3美元,全年跌幅达81.1%。2023年收于8.9美元,全年跌幅为27.7%。截至2024年7月11日,Beyond Meat的股价为6.84美元。

经营现状:公司一直面临盈利压力,自2019年起持续亏损运营。2023年净亏损扩大到3.38亿美元,净利润率达到-98.48%。由于口感差导致植物肉市场需求疲软,这是Beyond Meat面临的主要挑战之一。2022年营业额下降9.9%,2023年下降18%。

Root Insurance (ROOT): “创新型”汽车保险公司,“颠覆”了传统的车险行业

基于驾驶行为的定价模式:Root Insurance通过其独特的“试驾”功能和远程信息处理技术,打破了传统车险的定价模式。Root的保单价格主要基于客户的驾驶行为,这使得他们能够为安全驾驶的客户提供更低廉和公平的保费。这种创新的定价模式不仅吸引了大量客户,还使Root在市场上具有明显的技术优势。

移动优先的客户体验:Root的所有操作都可以通过其移动应用程序完成,包括获取报价、购买保单、管理保单和提交索赔。这种无纸化、简化的流程提供了优质的客户体验,使得保险购买和管理更加便捷。

数据驱动的风险评估:Root利用机器学习和数据分析来优化其定价模型和风险评估。这不仅提高了定价的准确性,还减少了欺诈行为的发生。此外,Root的自动化流程使得索赔处理更加迅速,通常在5天内完成,而行业平均为12天。

收入增长:从数据上看,Root的收入增长趋势非常乐观。公司总收入从2018年的4330万美元增长至2020年的3.47亿美元,收入翻了7倍。这种快速的增长显示了市场对Root创新模式的认可和接受。

股价表现和经营现状:

Root于2020年10月在纳斯达克上市,股价走势呈现了典型的“高开低走”模式,上市初期受到市场追捧,但随后经历了长期的下跌。从2020年11月高点到2023年3月低点累计下跌超过85%。2023年以来有所反弹,但仍远低于IPO价格。

尽管从2021年起Root的净亏损逐年收窄,但仍未实现盈利,2023年净利润率为-32.4%。

很明显,尽管上述两家公司在新的细分领域或赛道上率先拓展市场,但这并不意味着它们具备真正的“先发优势”。就像三国前期刘备先占据徐州,但最终未能守住一样。在我看来,判断一个公司是否具有“先发优势”,关键在于它是否已经占据市场主导地位,以及当竞争对手出现时,主要客户群体是否会轻易转向竞争对手。具体而言:

如果客户群体是企业,那么该公司的产品是否与客户的数据或产品深度绑定,致使客户转向竞争对手的成本很高。例如:

集成电路设计公司: CDNS(Cadence Design Systems)和 SNPS(Synopsys)

半导体制造公司:TSM(台积电)

自动数据处理公司:ADP(Automatic Data Processing)——提供薪酬服务、人力资源管理、福利管理等

微创手术机器人公司:ISRG(Intuitive Surgical)

如果客户群体是个人消费者,那么该公司的产品是否:

无可替代:

例如奢侈品公司爱马仕(未上市), $LVMH-Moet Hennessy Louis Vuitton(LVMHF)$

产品粘性:例如苹果(AAPL)

低价卖场:例如好市多( $好市多(COST)$ )

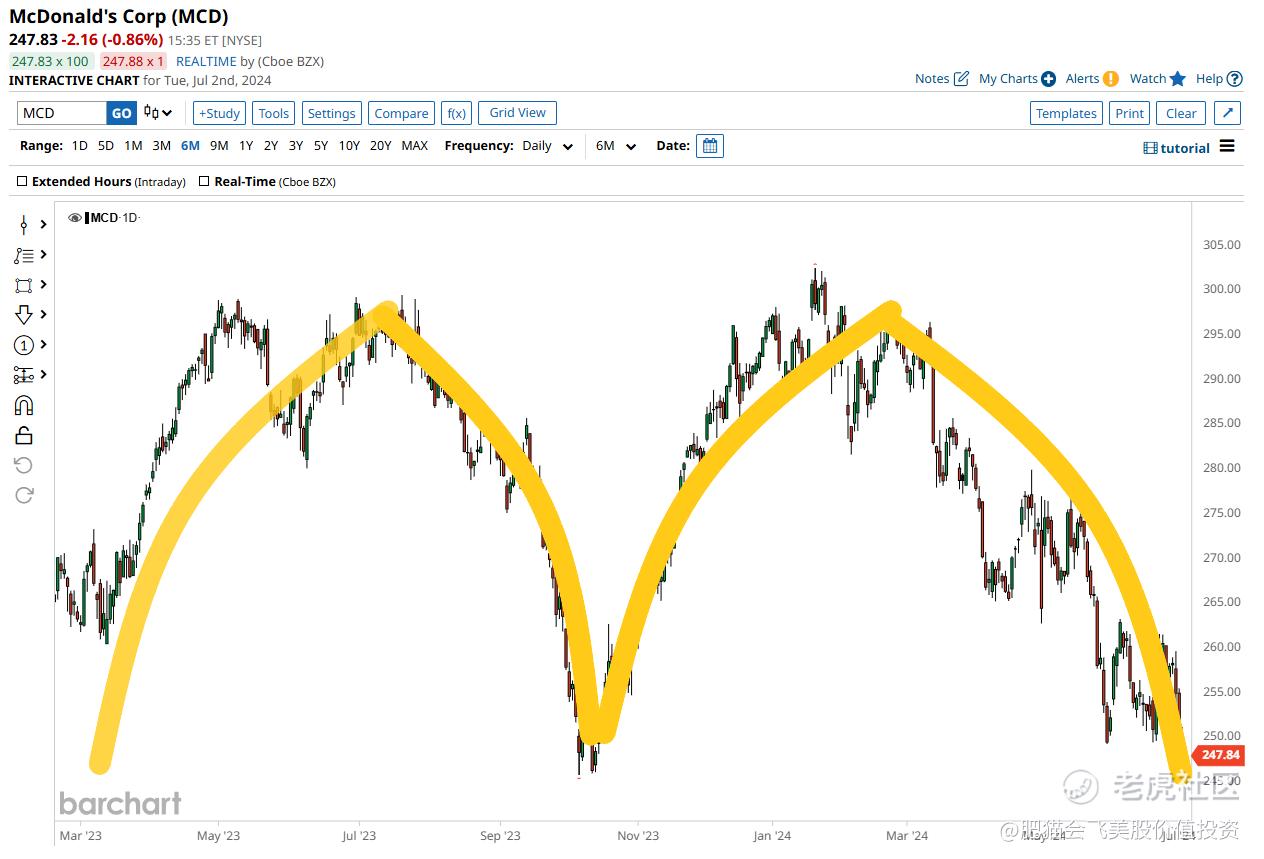

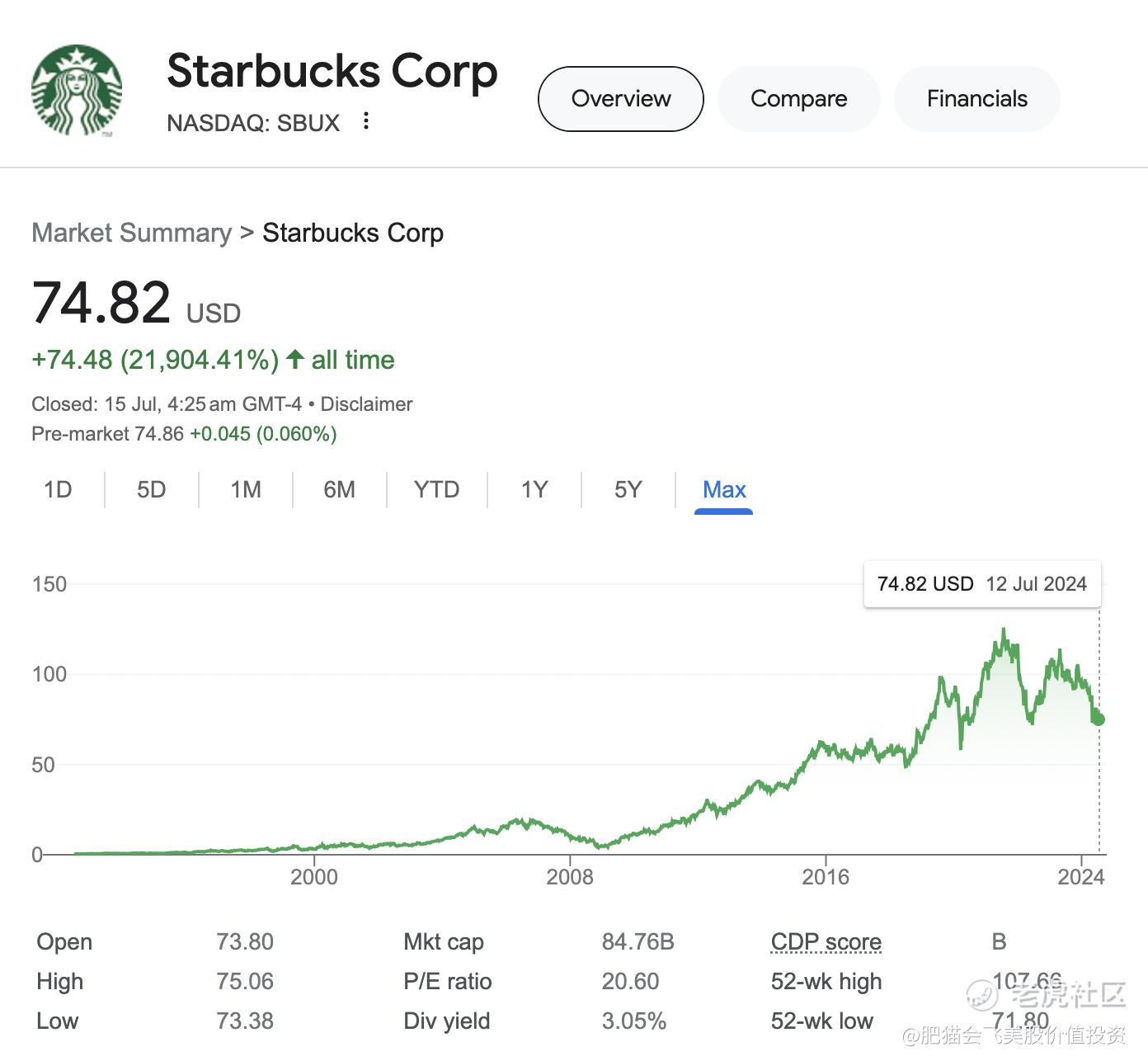

门店多并且深入人心:例如麦当劳(MCD)和星巴克(SBUX)

总结来说,“先发优势”不仅仅是先入为主,更需要通过技术、品牌、渠道、创新和客户粘性等方面的优势来巩固市场地位,真正做到在竞争中不被轻易被取代。然而,人们在过度追捧小盘股和成长股的“先发优势”时,往往忽视了许多大盘股和优质股的真正先发优势,甚至对其表现过于悲观。

例如,麦当劳( $麦当劳(MCD)$ )今年股价表现不佳,较年初下降约14%,大幅落后于标普500指数19%的涨幅。尽管网上有抱怨称麦当劳的股价在过去两年走出了“M”字形态,但对于价值投资者来说,这或许意味着一个难得的机会。首先,麦当劳的品牌认可度、门店数量和便利位置都是无可争议的优势。其次,麦当劳在过去十年中保持了不错的净利润率,自2017年以来一直维持在20%以上,当前净利润率更是高达33.4%。资本利用率(ROIC)也常年在15%以上,当前约为20.7%。

我们可以简单地用市盈率(PE)来估算麦当劳的价值:当前每股收益为11.78美元,以过去十年的PE中位数约25来估算,合理股价应为约294.5美元,那么以250美元的价格买入约有17.8%的安全边际。按照彼得·林奇的分类标准,麦当劳属于缓慢增长型股票,适合低价买入,待股价上涨10%至20%时卖出。

同样,星巴克( $星巴克(SBUX)$ )今年表现不佳,年初至今下跌了24%。星巴克的股价在2024年经历了显著波动,特别是在第二季度财报公布后,由于总收入和每股净收益同比下跌且低于市场预期,股价一度暴跌近18%。尽管市场对星巴克业绩有所担忧,但价值投资者应该对市场的过度悲观感到高兴。

与麦当劳类似,星巴克同样拥有强大的品牌认知度和大规模的门店网络。其次,星巴克过去十年的净利润率几乎都在10%以上,当前净利润率为11.4%。资本利用率(ROIC)更是出色,过去十年几乎保持在20%以上,当前约为25.5%。

我们同样可以用市盈率(PE)来估算星巴克的价值:当前每股收益为3.63美元,以过去十年的PE中位数约29来估算,合理股价应为约109美元,那么以75美元的价格买入约有40%的安全边际。按照彼得·林奇的分类标准,星巴克属于稳定增长型股票,适合低价买入,待股价上涨30%至50%时卖出。

总之,尽管市场对这些大盘股的短期表现持悲观态度,但从长期来看,这些股票依然具备强大的先发优势和良好的投资潜力。此处提醒读者,本文只是提供简单的判断,更多具体的分析读者可自行根据《学会这20招,正确接飞刀【美股散户必备】》提供的方法自行操作。

最后,给读者留一个问题结束本文:

OpenAI在大语言模型领域首次引起了广泛的关注,尤其是在ChatGPT发布之后,其强大的文本生成能力和广泛的应用前景让公众和学术界都看到了大语言模型的巨大潜力。自ChatGPT在发布后的五天内就达到了100万用户,三个月之后,月活用户数达到了1亿,使其成为历史上增长最快的消费应用。OpenAI的GPT-4拥有约1.8万亿个参数,是目前公开已知最大的语言模型之一,在多模态能力和实际应用中仍保持着领先地位。那么,OpenAI已经获得了先发优势了吗?

精彩评论