今日,激光雷达龙头股速腾聚创暴跌66%,引发市场关注! $速腾聚创(02498)$

消息面上,今日是速腾聚创1816万股解禁首日,占已发行股数4.04%,涉资9.26亿港元!

值得注意的是,在今日暴跌之前,速腾聚创股价曾暴涨230%,市值高达620亿港币,而如今只剩下76亿!

暴涨暴跌的原因是什么?

首先,速腾聚创股价第一次暴涨是5月20日,此前一个交易日,恒指公司公布最新季检结果,其中速腾聚创获纳入恒生综合指数,变动将于6月11日起生效。

据了解,获选为恒生综合指数成份股标志着速腾聚创已符合纳入港股通的资格条件,预计未来将为公司股票流动性带来正面影响,并吸引更多的资金流入。

同日收盘后,速腾聚创公布了一季报,营收暴增149%:

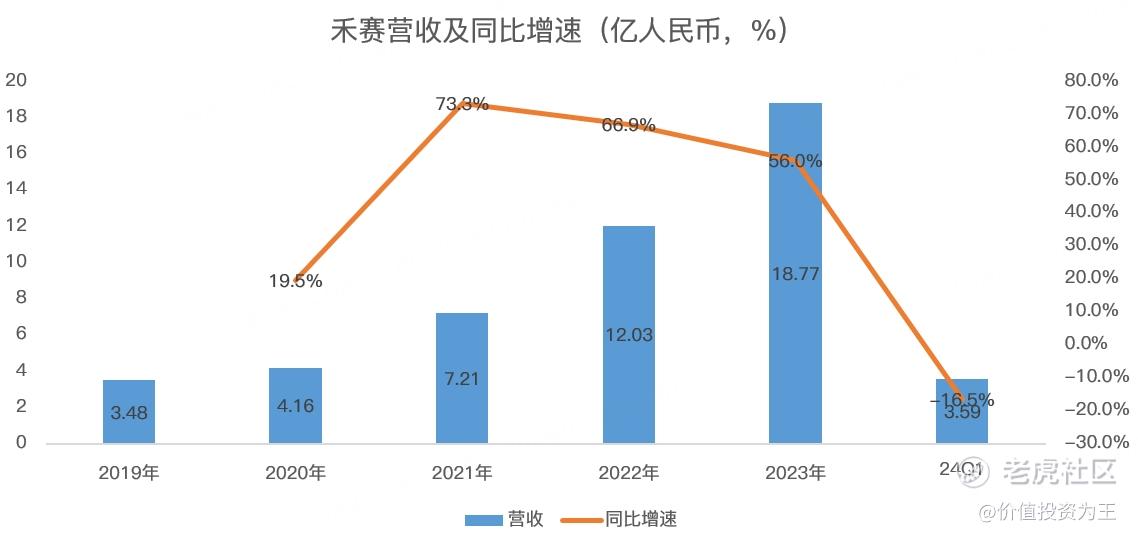

从收入规模上看,速腾聚创一季度营收超过了行业老大禾赛的3.59亿,荣登全球激光雷达销售冠军: $禾赛(HSAI)$

2023年,速腾聚创营收只有11.2亿,明显低于禾赛的18.77亿,今年一季度实现反超,可见速腾聚创的经营成绩可喜可贺!

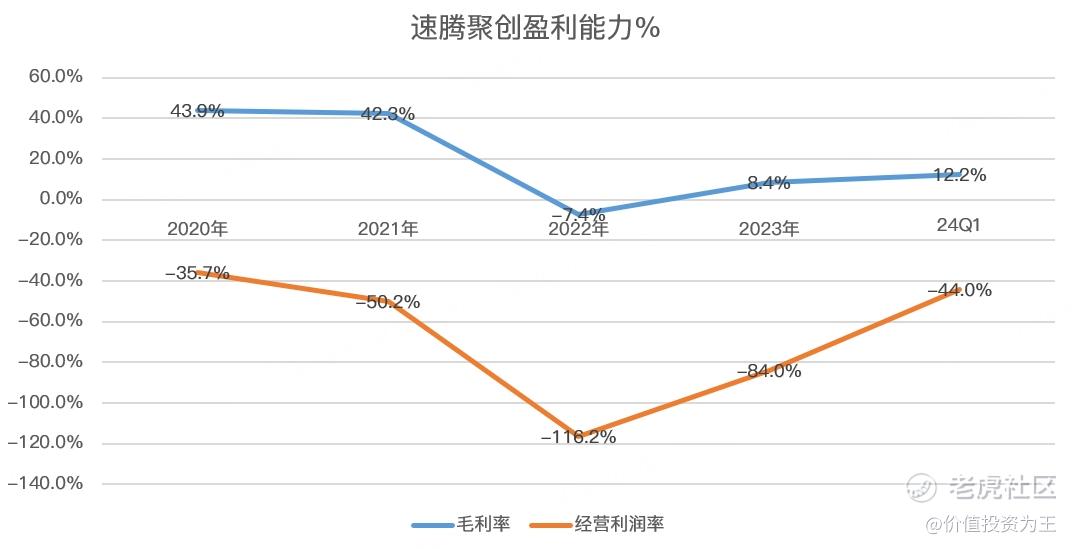

毛利率方面,速腾聚创一季度为12.2%,明显高于2023年的8.4%:

由此来看,速腾聚创一季报表现亮眼,助推了股价持续火爆。

6月11日,速腾聚创顺利纳入港股通,股价一度暴涨66%,但当日高开低走,收盘仅涨13.57%!

无论是一季报还是纳入港股通,对速腾聚创来说都是好消息,股价上涨不难理解,但令人费解的是,速腾聚创的涨幅也太夸张了!

按照之前的顶点计算,速腾聚创的市值一度高达620亿港币!

这是什么概念?

对比速腾聚创的竞争对手禾赛,当前的市值只有45亿港币,虽然速腾聚创一季度营收增速远好于禾赛,但从毛利率上看,禾赛高达38.7%,远高于速腾聚创。

因此,禾赛和速腾聚创各有优劣,成长性的差异不可能造成市值间数10倍之差!

简而言之,就是速腾聚创之前的股价涨幅过于离谱,随着原始股解禁,不排除资金慌不择路减持,毕竟激光雷达行业看似高成长,但毕竟赚不到钱,速腾聚创的经营亏损率高达44%!

从估值上看,速腾聚创的市销率为5倍左右,参考其他汽车零部件公司的估值,普遍在1倍左右:

速腾聚创相比老牌零部件公司,成长性虽然较快,但也面临价格战的风险,不排除未来出现激光雷达销量提升,而营收不增加的局面!

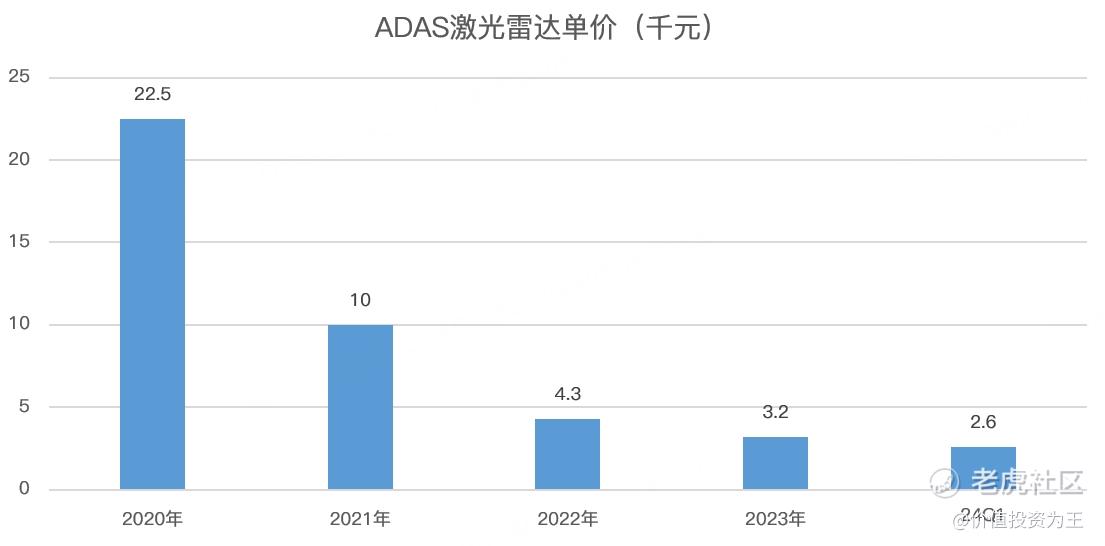

比如2020年,速腾聚创ADAS激光雷达单个收入高达2.25万,今年一季度已经降到2600元,业内人士预计,未来将降至千元以内!

更长远点,千元以内会是激光雷达的终点吗?

不好说!

毕竟对于汽车零部件公司来说,它所面对的公司是整车厂,话语权较强,零部件公司很难拥有定价权,这也是汽车零部件公司盈利能力低下、估值较低的原因!

总的来说,速腾聚创此前的暴涨虽然情有可原,但涨幅过高,加上解禁首日如此暴跌,不得不让人怀疑是否有资金刻意借利好疯狂拉抬股价,以便今日减持?

建议港交所严查,对于散户来说,刚纳入港股通,亏损的幅度变高达80%,再粗的韭菜也经不起这么锋利的镰刀啊!

精彩评论