博通(Broadcom):AI驱动的巨头崛起,股东回报率迎来黄金时代

一、财报亮点概述

AI收入大幅增长:Broadcom预计其2024财年AI收入将超过110亿美元,高于之前的100亿美元。这显示了AI需求的强劲增长。

VMware收购整合:自2023年11月完成对VMware的收购以来,Broadcom在整合VMware方面取得了显著进展,并将其纳入基础设施软件部门。这一整合推动了软件收入的显著增长。

收入和利润增长:第二季度收入为124.9亿美元,同比增长43%。Non-GAAP每股收益为10.96美元,超出市场预期。全年收入指导为510亿美元。

毛利率提升:毛利率为76.2%,略高于市场预期的75.9%。半导体解决方案的毛利率为67%,基础设施软件的毛利率为88%。

营运费用控制:营运费用为23.72亿美元,略高于市场预期,但这主要是由于VMware整合所带来的费用增加。

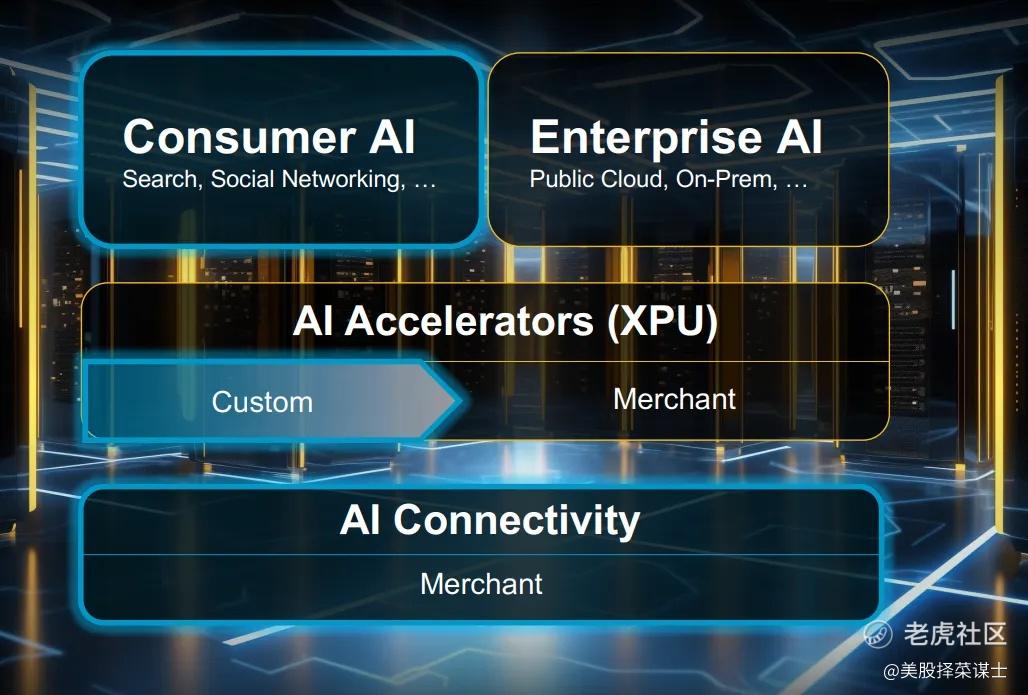

市场份额和需求:Broadcom在AI和网络基础设施市场的需求强劲,尤其是在定制ASIC和以太网产品方面。这些产品使得Broadcom在AI市场上具备显著竞争优势。

股东回报:Broadcom继续通过股息和股票回购向股东返还资本。第二季度支付了24亿美元的股息,并回购了72亿美元的股票。

债务管理:公司在第二季度偿还了9.34亿美元的固定利率债务,并计划在2024财年继续偿还债务。

资本支出:第二季度资本支出为1.22亿美元,公司保持了对资本支出的严格管理,以支持其业务增长。

长期展望:管理层对公司前景保持乐观,预计AI收入将继续增长,并在未来几年推动公司整体收入和利润的增长。

Broadcom在AI和软件领域的强劲表现、有效的成本控制和积极的股东回报策略,使其在2024财年及以后具有良好的增长潜力,总结下来主要是三个方面:

AI收入显著增长:

第二季度AI相关收入达31亿美元,同比增长280%。

全年AI收入预期从75亿美元上调至超过110亿美元,显示出AI需求的强劲势头。

总收入和盈利能力:

第二季度总收入为125亿美元,同比增长43%。

Non-GAAP每股收益为10.96美元,超出市场预期。

股东回报:

第二季度支付24亿美元股息。

回购了72亿美元股票,股息和回购总额达到96亿美元。

年度化股息率为1.2%,回购率为3.6%,总比率为4.8%。

二、AI市场的领导地位

博通在AI市场中凭借其领先的技术和深厚的客户关系,巩固了市场地位。以下是其AI业务的几个关键点:

超大规模数据中心需求:

AI加速器和网络设备需求强劲,特别是在定制ASIC和以太网产品方面。博通通过提供高性能的Tomahawk 5 800G交换机、光学组件、DSP和PCIe连接解决方案,满足了超大规模客户对高效数据处理和传输的需求。

这些产品的强劲需求不仅来自于AI模型的训练和推理,还包括日益复杂的数据中心网络架构的支持。

市场竞争和技术优势:

博通在AI加速器和网络设备市场中保持领先,通过提供高度集成和定制的解决方案,满足客户需求。博通的技术优势在于其能够为客户提供全面的解决方案,从定制AI加速器到高性能网络设备。

与NVIDIA等竞争对手相比,博通专注于定制解决方案,不直接竞争GPU市场,但通过强大的网络解决方案和AI加速器保持竞争力。博通的技术团队不断研发和改进产品,以确保其在快速变化的市场中保持领先地位。

三、财务健康与股东回报

博通的财务表现和股东回报策略值得关注:

营运费用和盈利能力:

第二季度毛利率为76.2%,略高于市场预期的75.9%。这一数字反映了公司在成本控制和效率提升方面的成功。

半导体解决方案的毛利率为67%,基础设施软件的毛利率为88%。这些数据表明,博通在不同业务线上的盈利能力均保持强劲。

现金流和债务管理:

第二季度自由现金流强劲,公司继续保持良好的现金流和债务管理,确保财务健康。博通的现金储备和低利率债务结构使其能够在市场波动中保持稳健。

股东回报策略:

博通通过股息和股票回购,向股东返还大量资本,显示出公司对股东回报的高度重视。第二季度支付24亿美元股息,并回购了72亿美元的股票,使得年度化股息率为1.2%,回购率为3.6%,总比率为4.8%。

四、未来展望

尽管非AI业务表现疲软,但AI市场的强劲需求和基础设施软件的增长为博通的未来提供了坚实的基础。以下是博通未来的几个发展方向:

AI市场的持续扩展:

博通预计未来几个季度AI需求将继续增长,推动公司整体收入和利润的增长。随着更多企业和数据中心加大对AI技术的投资,博通在这一领域的市场机会将进一步扩大。

基础设施软件的整合与扩展:

VMware并购的整合进展顺利,公司将继续推动基础设施软件的增长,提升整体收入。通过简化SKU和优化市场推广流程,博通不仅提高了运营效率,还增强了客户满意度。

技术创新和市场领导力:

博通将继续在技术创新和市场竞争力方面保持领先,特别是在AI和网络设备领域,确保公司在快速变化的市场中立于不败之地。公司的研发团队将继续致力于开发新的技术和产品,以满足客户不断变化的需求。

多元化业务战略:

尽管AI业务是当前的主要增长动力,但博通也在积极拓展其他高潜力市场,如5G、物联网和数据安全。通过多元化业务战略,公司能够在不同市场中寻求增长机会,降低单一市场波动带来的风险。

持续优化供应链管理:

博通将继续优化其供应链管理,以确保在全球范围内保持高效和灵活的生产能力。公司将通过与供应商的紧密合作,进一步提升供应链的透明度和响应速度,确保产品的及时交付和质量。

五、潜在风险与挑战

虽然博通在多个领域表现出色,但仍面临一些潜在风险和挑战:

市场竞争加剧:

随着AI和半导体市场的快速发展,竞争对手不断增加。博通需要持续投入研发,以保持技术领先优势,防止被其他公司超越。

宏观经济不确定性:

全球经济环境的不确定性可能对博通的业务产生影响,包括供应链中断、原材料价格波动和市场需求变化。公司需要灵活应对这些外部挑战,确保业务稳定。

技术更新换代风险:

在快速变化的技术领域,博通需要不断推陈出新,以满足客户需求并保持市场竞争力。未能及时推出符合市场需求的新产品可能导致市场份额的流失。

博通在2024财年的前两个季度展示了强劲的增长势头和卓越的财务表现,特别是在AI市场中的表现令人瞩目。通过有效的股东回报策略和稳健的财务管理,博通不仅确保了当下的成功,还为未来的发展奠定了坚实的基础。尽管面临一些潜在风险和挑战,但博通在技术创新、市场拓展和供应链管理方面的持续努力,使其在快速变化的市场环境中保持了竞争力。投资者应持续关注博通在AI市场的进一步扩展和技术创新带来的潜在增长机会。

精彩评论

你是不是持有博通的股票