JPM昨天提升蔚来目标价,蔚来就疯了,涨了22%。其实小摩主要在捧中国新能源车市场,同时提高比亚迪目标价到150港币。小摩神色飞舞描摹比亚迪投资主题,认为接下来催化事件包括:

1)比亚迪定于10月29日公布的三季度业绩,得益于强劲的新能源汽车需求和销售,公司最近将Q1-Q3盈利预期从此前的28亿至30亿元,上调至3.4亿至36亿元。我们预计Q4的业绩指引如同Q3业绩般强劲,最终将导致一致评级提升。

2)比亚迪月度销量回升,特别是新推出的“汉”累计订单超过3万辆。10月假期的渠道检查和商店访问显示,高端“汉”车型等待时间超过了三个月,而插电混动版本的等待时间也有两个月。

3)年底前,计划推出滴滴比亚迪定制出行车“D1”。鉴于出租车或公共交通的电气化,可能会被纳入未来的第十四五规划,比亚迪的新车型应该会受益于这一政策。

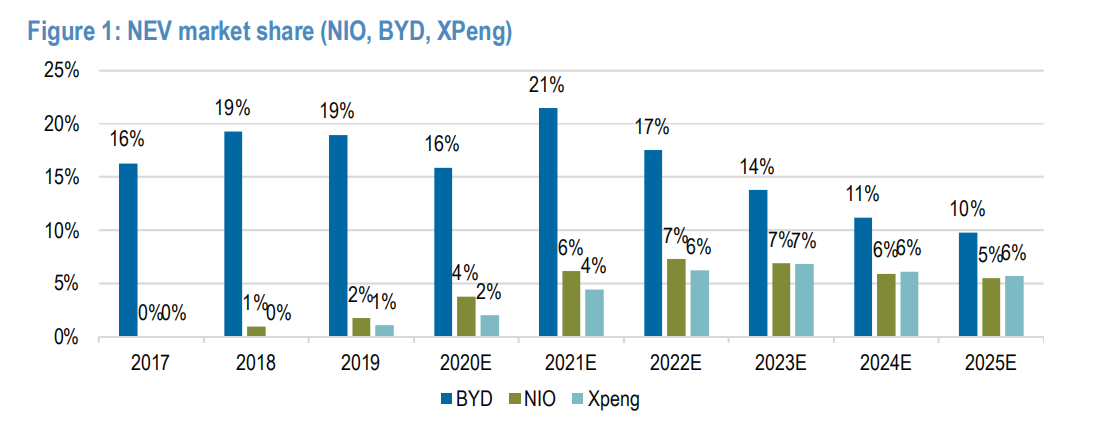

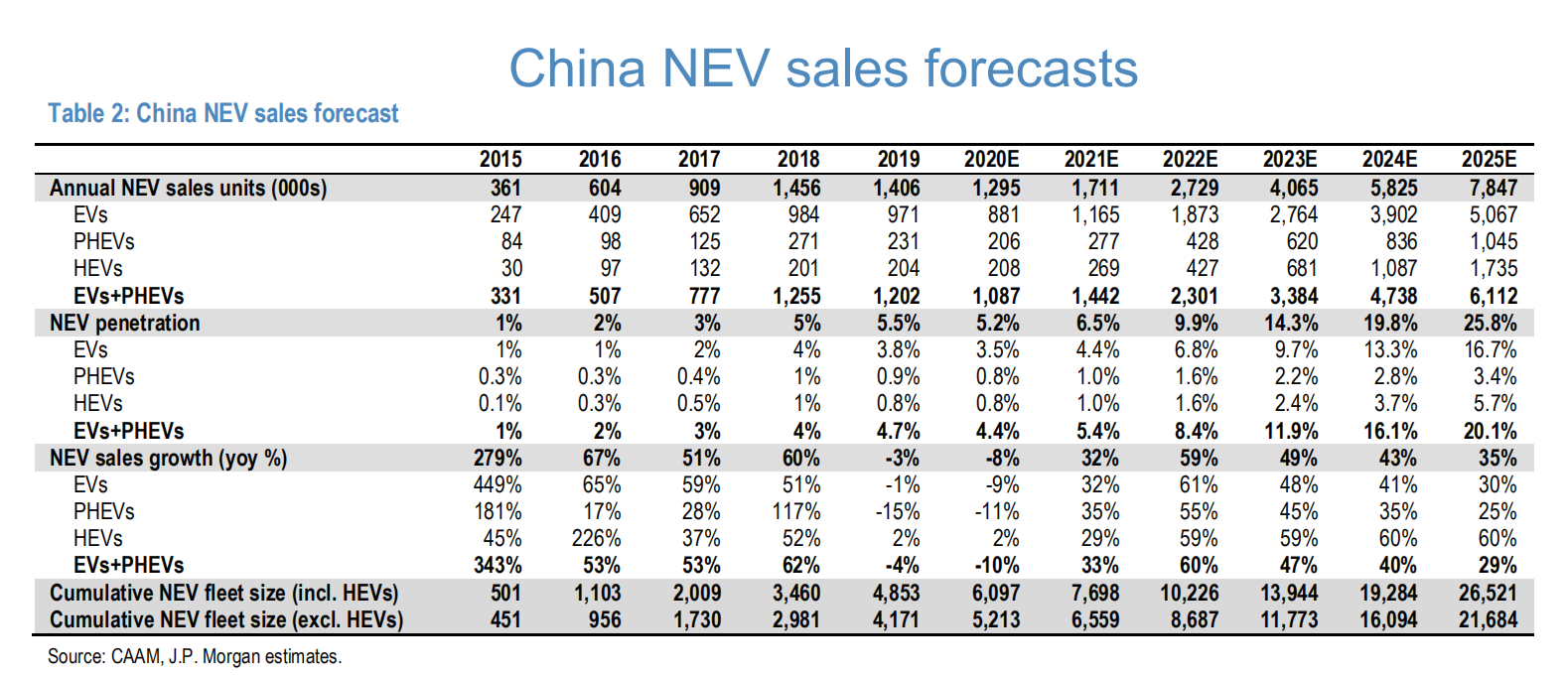

小摩对中国新能源车销量和市场份额预测如下:

$特斯拉(TSLA)$ $比亚迪股份(01211)$ $蔚来(NIO)$ $小鹏汽车(XPEV)$ $理想汽车(LI)$$摩根大通(JPM)$

精彩评论