你我都觉得极氪价值不止是:半个蔚来,5分之1个赛力斯,6分之1个理想。那为什么IPO认购价还要定50亿美元? $极氪(ZK)$

极氪下周五美股上市50亿美元估值比上一轮融资估值130亿美元还低,有没有人血亏呢?

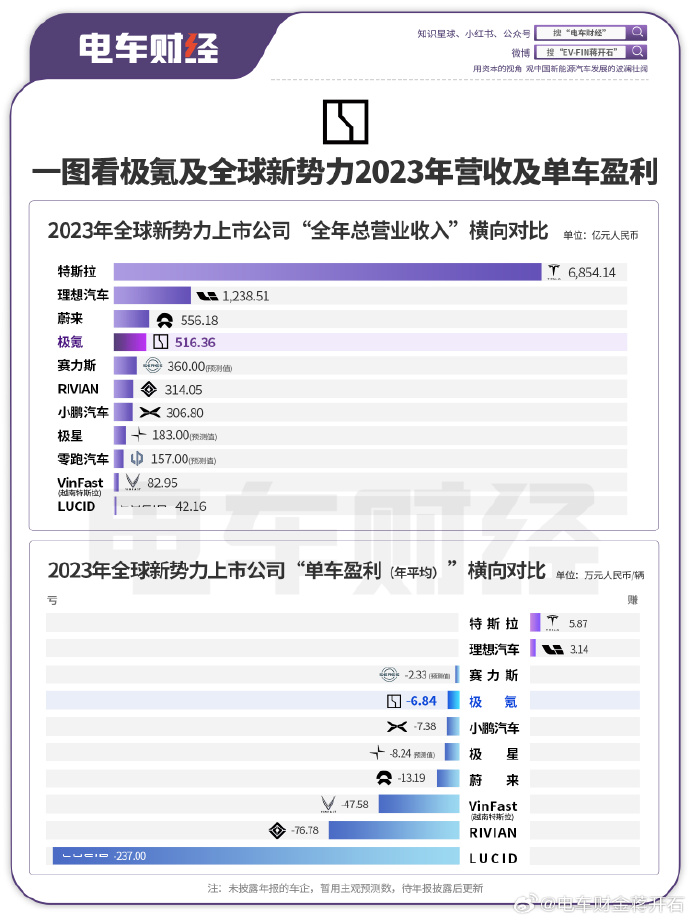

作为国内营收第二,毛利率第一,净利率第一的纯电新势力,极氪估值多少算合理?

作为【市值】对比,小鹏86亿美元,蔚来都是近116亿美元,理想297亿美元市值,RIVIAN有100亿美元,lucid都还有64亿美元。但是,以RIVIAN及LUCID为例,两年多前他们还都是1000多亿美元市值,目前估值已经跌至巅峰时期的20分之一了。全球新势力估值的确一直在压缩。

网友反映,即使大家估值都在降,但是极氪50亿美元也略显低估了。因为极氪营收增速更高,毛利率净利率变现也更好。

按照2023年营收来看新势力【市销率】,目前小鹏市值相当于营收的2倍,理想是1.64倍,蔚来是1.51倍。极氪50亿美元对应的是0.696倍市销率。

从【毛利率】的角度来看,极氪2023年整车毛利率高达15%,公司销售毛利率高达13.2%,极氪销售毛利率在纯电新势力中仅次于特斯拉的18.25%,比蔚来的5.49%,及小鹏的1.47%要高出不少。

综上所述,为什么极氪上市估值50亿美元,比一级市场时130亿美元还低,之前投资者血亏了么?

答案是都不亏,为何?

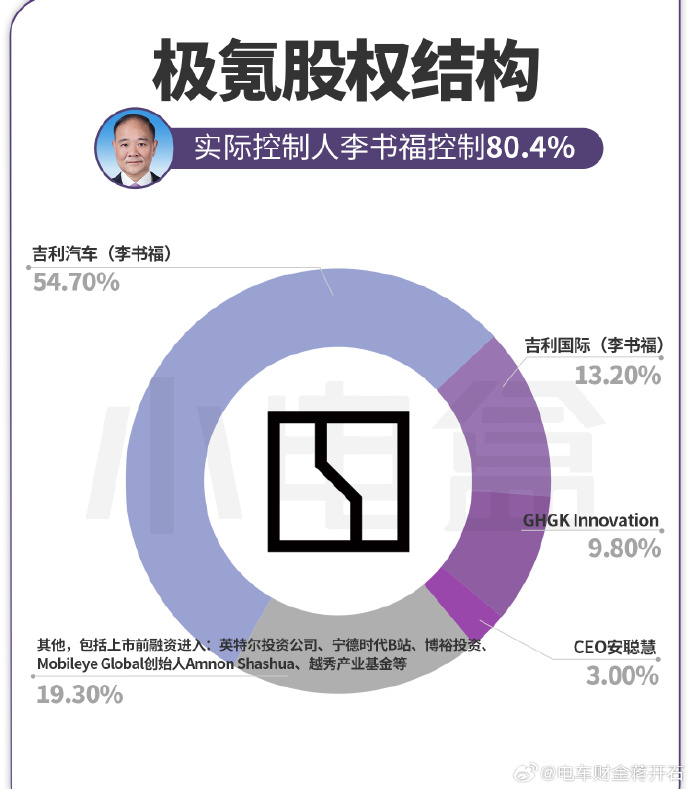

上市前股权结构,极氪在之前一级市场的投资者主要为吉利集团内部(李书福与管理层控制了大部分股权),对吉利集团来说,能够上市融资是主要目的,估值低点以后有机会涨起来,说不定5月10日上市首日就涨到【约100亿美元】市值。

那么,现在定50亿美元认购价,若上市首日就翻倍,岂不是便宜了认购机构?

其实是肥水不流外人田。

首发1700万份ADS认购时,估计吉利集团会占据大量份额。

另外,吉利极重视的战略合作伙伴,核心硬件供应商,宁德时代也会认购去很大份额。

另外,吉利软件合作商Mobileye也有可能认购。

而极氪在申请上市之前那轮130亿美元估值的融资,主要投资人还是熟人们:Mobileye创始人兼首席执行官Amnon Shashua、宁德时代、越秀产业基金、通商基金和衢州信安智造基金等。

其他部分留给承销商分给其他机构与超高净值客户,大家都有利可图,这个发行过程预计会比较顺利。

注:极氪暂时的一二级倒挂这点,在国内比较难以理解,因为之前国内IPO是有限价的,而二级市场估值与流动性又都太高了,一级市场哪怕是PRE-IPO轮投资,将来只要能够上市那就是必赚的,之前国内打新股也是必赚的,后来也慢慢与国际接轨了,本来股权权益性投资就是要承担风险与波动的,没有稳赚的硬性要求。

来源:微博 电车财金蒋开石

精彩评论