2020年3月9日,新冠疫情的全球性爆发导致美股、债和原油同时暴跌、股市一度熔断。次日,巴菲特在访谈中曾表示:我活了89岁也没见过这种场面,只要你和市场相伴够久,什么都会发生。

然而余音犹在耳,数天之后美股竟又发生了当月的第二次和第三次熔断,引得全世界的吃瓜群众纷纷调侃——89岁的巴菲特毕竟还是“太年轻”了。

“市场先生”就是这样生性暴躁而反复无常,它从来不会忘记给相伴者带去“惊喜”。

比如上周的特斯拉Q1财报,飞流直下的业绩表现和气势如虹的股价上涨,如此巨大的反差或许就是“市场先生”最新的一次戏谑。

特斯拉深陷困境?

这份财报甫一开篇便为业绩大幅下滑的主基调“叠满了甲”:红海冲突导致的运输困难、柏林工厂遭到纵火袭击、弗里蒙德工厂Model 3产线升级等。

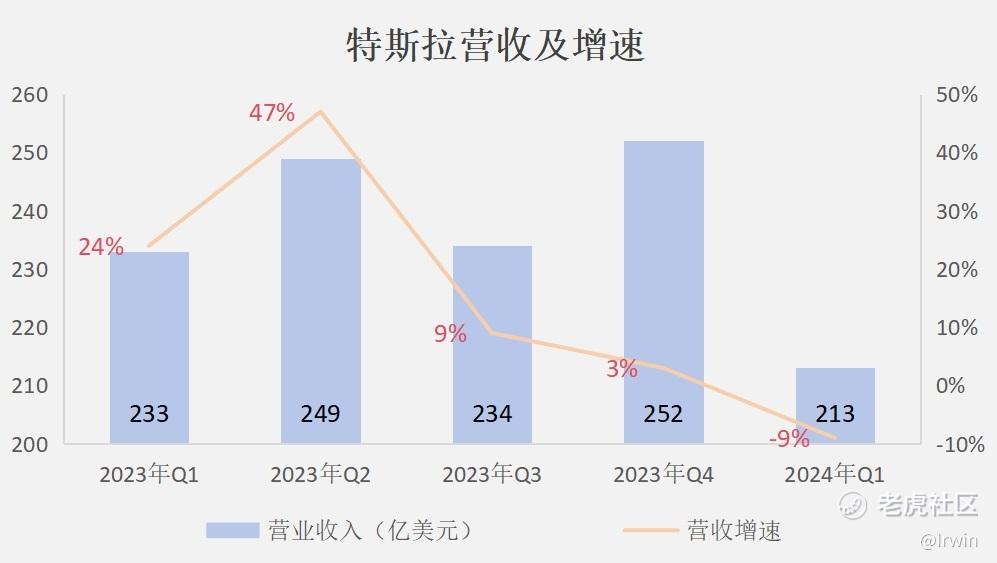

在一系列“不利因素”影响下,特斯拉2024年Q1营收213亿(美元,下同),同比去年Q1的233.3亿下降9%,四年来首次录得同比下降;经营利润20.6亿,同比去年Q1的39亿大降47%。

对于车企来说最重要的无疑是销量和毛利率。2024年Q1特斯拉总共交付车辆(包括租赁)38.7万辆,同比去年Q1的42.3万辆下降9%,同样也是四年来首次同比下降。

得益于强大的成本控制能力和阶段性涨价,本季度特斯拉单车毛利率为18.4%,相比去年全年堪堪守住17%线,表现尚可;但对比2022年全年超过26%的单车毛利率,还是相去甚远。

新车型有望提速?

虽然特斯拉叠了厚厚一层甲,但那些只是阶段性的黑天鹅事件或者负面影响。更致命的还是需求方面出了问题,主要表现在:1)消费者不再那么热衷于纯电车型了,反而混动车型销售持续表现强势;2)竞争环境恶化,尤其是在中国市场。

这才是特斯拉目前深陷困境的根本原因。

纯电是否未来汽车的最优解?这是一个结构性的问题,只能由投资者凭认知自行判断。但特斯拉这本次财报中少见地特意强调了其坚定纯电路线的决心,因此可以说这是投资特斯拉的基本底线。

特斯拉能否(或者说还需要多久才能)在竞争中再次“遥遥领先”?市场对此的普遍共识是:这取决于新一代低价车型的推出进度。

三个月前,特斯拉发布去年年报时提到新车型最早将在2025年下半年开始量产,引发了市场一片哗然——这意味了未来近两年时间,特斯拉只能凭Model 3/Y这两款已经推出超过五年的车型应对愈发残酷的竞争。市场失望之余,甚至一度认为特斯拉将彻底放弃新车型的推出,让困境之中的特斯拉更加焦头烂额。

或许是这三个月的惨淡让特斯拉认清了现实。在本次财报中,特斯拉表示会在升级过的现有产线和新建的下一代产线上同时生产新车型。虽然这会导致新车型的降本程度不及预期,但能更谨慎地进行资本开支以及更有效地利用现有产能,最重要的是,新车型推出的时间点也比预期中的明年下半年提前了!

依然是科技公司?

当然,即便是特斯拉的新车型推进顺利,上市后势不可挡,也只能证明特斯拉是家顶尖的汽车制造公司,远不能支撑其超过五千亿美元的市值和五十倍的市盈率。

因此,定位为科技公司享受高估值的特斯拉,每次财报后其“含科量”不免被市场拎出来一遍又一遍拷问。

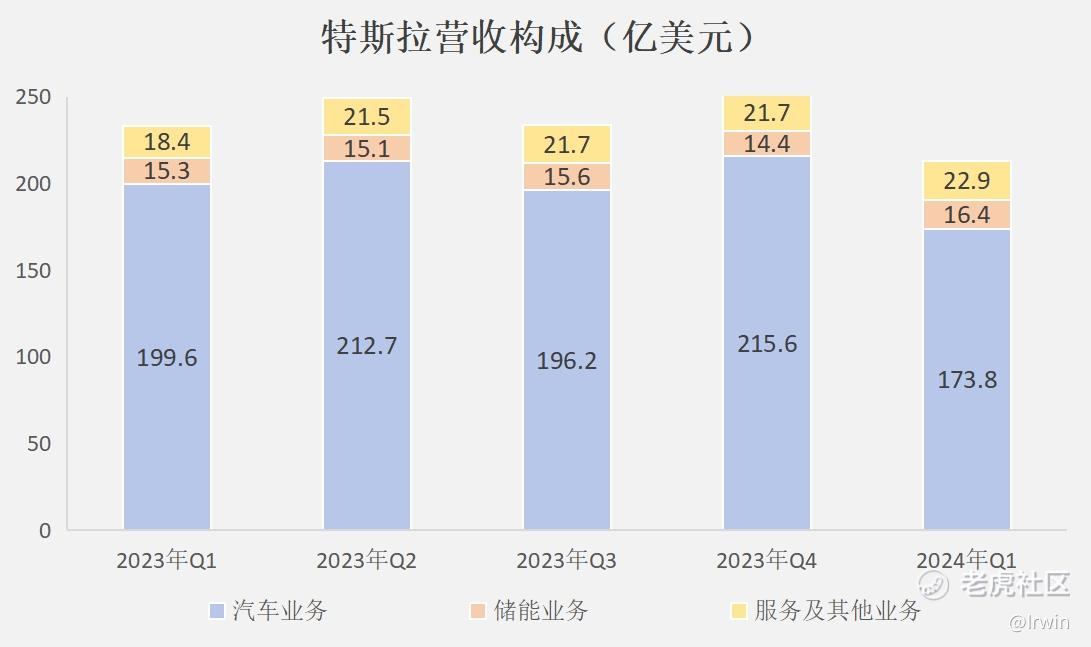

2024年Q1,特斯拉除去汽车以外业务(包括储能、FSD等)的营收为39.2亿,占总营收比不到20%。其中,包括最具想象空间的FSD在内的“服务和其他业务”营收为22.9亿,同比去年Q1的18.4亿增长25%,占总营收比为10.8%。

科技业务营收占比不高、增速也差强人意,特斯拉的“含科量”再一次让市场大失所望。

为了挽尊,马斯克先是在财报会上宣布了特斯拉Robtaxi推出时间定档为今年8月8号;同时,作为“超级中国粉”的他再次把目光看向了大洋彼岸遥远的东方。

一周前刚以“特斯拉业务繁忙、无法脱身”为由推迟访问印度的马斯克在上周末突然空降北京,再次寻求FSD在中国运营的可能性。

而本周一开盘后,特斯拉飙涨的股价无疑证明了马斯克无愧于市值管理大师——“饼”虽迟但到,又一次,市场笑纳了。。。

精彩评论

真的要起飞了还是虚晃一枪,很难说...