一个简单的问题:为什么头条的内容很多都是标题党,但它却成长地如此之快?为什么拼多多的产品质量这么差还能变成一家市值超越百度的公司?为什么奈飞有这么多烂片,但是还能不断地在全球扩张?

一般人会解释为:“有太多无聊的人了,有太多穷人了,有太多没有品位的人。”

显然这个解释不通,因为如果是这样的话,必然会有众多的竞争对手跳出来和这些公司竞争,他们必然会打得头破血流。所以这些公司能变这么大,一定是有竞争门槛的,它们都是有秘密的,秘密在哪儿?

答案是:这些公司不需要提供优质的产品也能做得比竞争对手更好。

如果拿考试做例子,别人考90分才能满足用户,他们考60分就足矣了。

如果这是事实,这是为什么?

算法驱动的核心,是满足人性,使得需求找人,而不是人找需求。然而我们绝大部分人都是高估了自己的,不管你是谁。

人总是会倾向于高估自己,人总是认为自己至少高于平均水平。

人的需求是综合性的,是复杂的,这一点上具有普适性。这也就是说,一个天天标榜自己看“文艺片”的人,可能同时也是《脱口秀大会》的受众。反过来也一样,一个天天看韩国偶像团体的观众,也可能会被《八佰》吸引。

那些谣传和相信比尔盖茨看见一百美元在地上也不会捡起来的人是很难理解这种复杂的人性的,因为他们容易非黑即白地理解这个世界,然而这个世界是灰色的。(比尔盖茨本人说他会捡起来)越是水平低于平均水准的人,越难准确地看到自己的位置,所以大家对于自己的需求认知很多时候是模糊且不正确的。

正是由于这种复杂人性的存在,算法驱动的优质公司是不需要考满分的。

接下来我用影视的例子来解释一下这个现象

想象一下,如果你是华谊兄弟的老板,从内容和商业角度来看,你如何才能变成行业老大?

很简单,你需要每年都有一个接一个的卖座大片,笼络到最好的导演和最好的演员,扩大你的金融杠杆率,尝试每年能扩大你的排片效率。

但这个模式显然是有巨大漏洞的。除了迪士尼等少数几家公司,全世界也没有公司能保证自己能每年都有卖座的大片。

这就是为什么我们没有看到一家靠电影生意能变成媒体巨头的公司。因为不管你多走运,你终将被均值回归的法则所束缚。

然后因为你是一家上市公司,你需要对业绩以及股东负责,他们都希望看到你赚钱。这就意味着在这个模式下需要能抵抗均值回归的唯一办法就是扩大业务范围去寻找一些业务beta更小一点或者收益更长久一些的业务,比如收购一家网络游戏。但这样就意味着你扩大了经营规模和范围,以及很可能提高了你的金融负债率和杠杆率。

然而所有你采用的方法在现行的会计制度下都处于极度不利的一面,总有人会对你的所有财务动作最终进行“合理的判决”。电影赚钱与否是一目了然的,游戏业务如果一旦出现下滑,就意味着当年溢价收购的公司面临着商誉减值。

归根到底,你还是在透明地操作着一切,你的竞争对手也看得懂你要做什么。所以大家开始抢演员,导演,制片人等等,不断地靠资本扩张来笼络人才,但这些人才都是流动性极大的资产,于是你和这些流动性资产签署了对赌协议来锁定利益。

且不说由于个人道德原因造成的巨大一次性减损,你还面临整个大环境的不利因素。作为内容生产商,你在整个产业链里并不占优,院线比内容商要强势多了。

再加上网络媒体近年来不断地和你抢占用户时间,它们不断地加大了自制内容。虽然并不是同一个消费场景,可是电影消费市场明显出现了下沉,而网络满足了很多人的观影娱乐需求,除非是大片,不然为什么要去影院看。这就又回到了一年能出几部大片的死循环。

你必须要年年考90分以上,才有可能取悦你的股东和股票市场。万一有一年你考个50分,抱歉,资本市场会狠狠地惩罚你,你的股价大跌是跑不了了。

如果你是Netflix(奈飞)的老板,情况为什么会发生不同呢?答案是你不再需要每年考90分以上了,你考个60分就可以了。

首先,要明确一点,奈飞的玩法并不遵循现有的会计制度的玩法。因为奈飞没有票房收入,只有会员费收入。

早期,你通过大量外采的内容,以及相对低廉的会员费用,不断地吸引用户注册。算法在这个时候开始被扶正成为平台的技术核心组成。为什么人们愿意在你的平台上不断地观看内容?因为人们发现算法总能不断地推送符合他们口味的内容。回到上面那个讨论的人性部分,你并没有你想象中那么文艺或者硬核,不论你是谁,你总有喜欢看的“烂片”。

随着外采内容的价格不断地增加,你发现了一个问题,就是长期来看外采的内容在现行会计制度下是一笔支出而不是投资。因为签署了3年的合约,外采一部电影播放权,也许能带来xxx个用户注册,但是这笔外采费用会随着3年的时间来计算费用支出,只是你将它拉长了而已。三年后,你不再续约,这个电影并不会停留在你的内容库里,它并没有最终变成你的资产。

然而自制内容就完全不同了。第一,你可以控制自制内容的预算,第二,你不用考虑自制内容版权续约的问题,因为是你自己的内容。第三,这个自制内容会一直保留在你的内容库里,变成你的资产,虽然现行的会计制度依然会对该资产进行折旧,但你可以采取相对缓和的方式。最最最重要的一点,你自己排片的话,每投入一笔钱,最终都会变成资产,而不是支出。

这是因为你没有售出你拍的片子,你只是将它放到了内容库里供会员观看,而你收的是会员费,这就意味着没人可以评估出你到底拍片子赚了还是赔了,因为这根本就不重要。

资本市场对你想出来的玩法一头雾水,你没有盈利,你花了很多钱开始拍片子,一些片子甚至很火爆,但是你依然不赚钱。于是资本市场开始想办法,跳脱出会计制度来评估你,比如用你的资本性支出来计算你的获客成本,或者单纯看你的用户增长是否能不断地突破预期。

显然,由于资本市场看不懂你,所以你的股价也会遭受到很大的起伏,不过这并不是重要的,因为你知道你的用户正在快速增长。没错,拍片子是很花钱的,但是一定要加速拍,使劲拍,并且开始不断地笼络到好的导演来拍,并且开始进军全球,开始国际化。

为了做到这一点,你就需要不断地融资,不断地发垃圾债。但这一切都是值得的,为什么?

因为你知道你现在花的每一分钱,最终都会变成你的资产。而你的算法驱动系统,不断地被内容和用户填充,每天都能进行大量的学习和运算。

你开始发现,偶尔的几部好片子吸引来用户以后,这些用户就会讯速地被你的算法系统所“捕获”。他们很难再逃离你的魔掌了,因为奈飞平台的性价比实在是太高了,而且总能源源不断地提供给用户想看的内容(当然我不想让别人知道我喜欢看什么内容)。

再加上,平台允许建立分账户,和家人共享,这就又进一步降低了全家人的娱乐成本。但反过来,奈飞对你来说退出成本也变得更高了,因为不再是你一个人能决定是否退订奈飞。

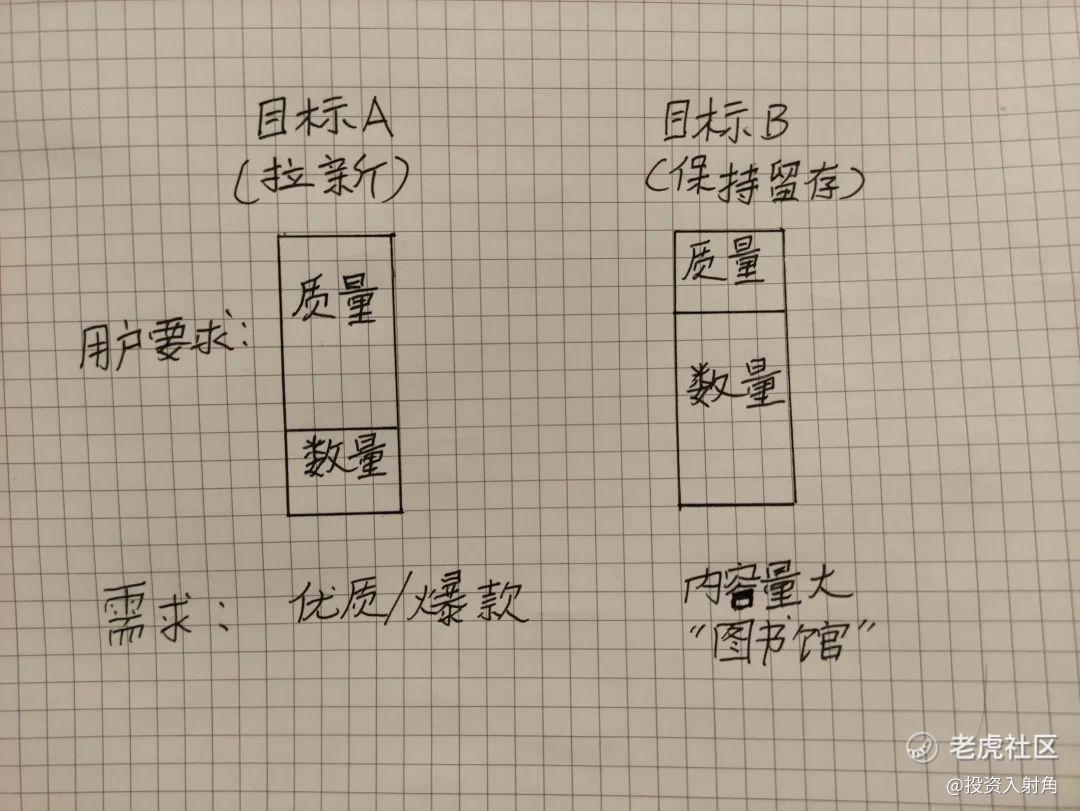

我把Ball的理解用中文转述成了上图里的内容。

总的来说目标A,就是初期,你需要质量上乘的作品拉新用户,保证用户能被你吸引过来。

当你获得了新用户以后,如何留住呢?你需要达成目标B,数量开始变得更重要,而质量是次要的。因为你的首要目标是要把自己打造成一个“图书馆”,最好你要拥有这里面的所有图书,而不是通过租借而来。

对于用户来说,作为一个打开度频繁的产品,需要更多的数量来支撑他们的续费,而不是质量高的作品,地球上没有那种有高质量还能高产量的公司。

奈飞已经走到了目标B,而绝大部分公司永远都走不到目标B,因为竞争对手全都不是算法驱动的公司。

在这儿,你就可以看出要赶上奈飞有多难了。

绝大部分公司都只能在目标A上面兜圈子。在目标A的时候你确实是需要考90分才行的。但是一旦你跨越到了目标B,你只需要考个60分就够了。这并不代表你就从此“破罐子破摔”,只是每年你的产量需求会大过于质量需求了。

很多朋友可能会对此表示不屑,说拍烂片才不会看呢。这个就是对自己的理解不到位了,人性复杂就在于此。举个特别简单的例子来说明这一点,如果你真的那么在乎片子质量和每一分钟所花的钱,你就不应该订阅任何流媒体服务,你需要做的就是花点小钱去淘的经典电影的DVD,或者只订阅HBO这类产量低,类别少,但质量综合来说较高的平台。只需要一个暑假,你就会发现小孩观影需求你满足不了,新的高质量内容被你看完了没东西可看,你还是要掏钱为这个服务付费。。。难受不难受?

有的公司,比如迪士尼,可以突破质量的均值回归的问题,或者说它可以通过商业模式的创新来打破内容质量难题的,同样也不可能在这个层面和奈飞去比较。迪士尼和奈飞更像是各自不同模式的领头羊。

同样的一亿美金,迪士尼可能可以创作出一部惊人的大片。但是奈飞却可以用它拍10部“烂片”来留住用户。

看起来迪士尼的资本利用率是更高的,从单片影响力来说是如此,这是因为我们习惯性地还是会用单个资产(单个产品)的角度来评估资金使用的效率。

但奈飞并不是这么看的,从创作角度,除了迪士尼,可以说没有任何其他家的公司能有超越平均水平的内容制造能力以及IP的创新能力。

考90分就已经是个很稀奇的事情了,世界上除了迪士尼以外,没有能连续考90分的企业了。迪士尼的商业模式创新目前只有迪士尼一家能做到(创造MCU意味着在资产端的角度来看让长期的投资最终还是变成了资产的增值,而不是一次性收益,这个玩法虽然和奈飞不同,但是效果是类似的)

奈飞不是迪士尼,它没有办法做到年年考90分。但是它现在做到了只需要考60分也能做到和迪士尼考90分差不多的效果。

这就是算法驱动的秘密(原谅我没有说的太细)。

说白了,算法驱动的生意模式的资本利用率是更高的,而且可以回避开原本会计制度下一些商业模式的死穴。

这也就是为什么奈飞会如此凶猛地举债投资内容的原因,因为你最终花出去的钱都变成了资产回到了你的资产负债表上。$Netflix, Inc.(NFLX)$$迪士尼(DIS)$$老虎证券(TIGR)$

精彩评论