20号 $英伟达(NVDA)$ 单日跌幅达10%,AI和深度学习技术领域技术先进性和市场领导地位也给其估值带来了显著的挑战和悖论性。

英伟达怎么暴涨的?首先是,技术创新与市场需求风口——随着游戏行业迅猛发展,挖矿的疯狂,AI、机器学习、自动驾驶,对高性能计算芯片的需求激增,英伟达作为市场上高性能GPU的主要供应商,踩中了几波大浪。其次是,英伟达在图形处理器市场中的领先地位以及在新兴领域(如AI芯片)中的技术先驱角色,使其在投资者心中具有较高的战略地位。最重要的是,公司财报显示持续的收入和利润增长,进一步加强了市场对其盈利前景的乐观预期。

但高增长不可持续性,英伟达所在的市场非常依赖技术创新,而技术创新本身具有高度不确定性,这使得对公司未来盈利的预测充满了变数。而且这么高利润的市场,肯定会吸引来足够多的竞争者, $美国超微公司(AMD)$ 及快速崛起的AI专用芯片公司也在不断地抢夺其市场份额。全球经济状况和半导体行业的周期性波动都可能影响英伟达的业绩和股价表现。

估值的悖论以及出路

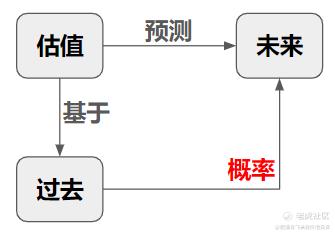

众所周知,股市赚钱的秘诀在于买低卖高。投资者通过估计股票的内在价值,即估值,来判断当前股价是否相对较低。估值本质上是对股票所属公司未来盈利能力的预测。然而,从未有人能长期准确预测公司的未来盈利。其原因何在?不论采取何种分析方法,人们总是基于公司过往的表现来预测其未来的股价。但是,过往表现并不保证未来能够重现,众多曾经辉煌的公司最终走向衰败便是明证。因此,投资者很难精准估算股票的内在价值及其是否处于相对低估状态。这正是投资所面临的悖论。

价值投资者解决这个悖论的方式是通过依赖于公司在过去和预期未来都有较高可能性重现的确定性因素来进行估值。接下来,我们将使用现金流折现估值模型(Discounted Cash Flow, DCF)来具体讨论这个方法。

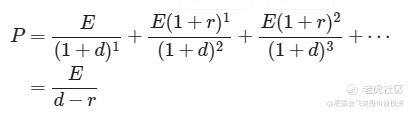

巴菲特曾经指出,公司的内在价值就是其未来自由现金流的折现值。为了简化讨论,我们这里先用公司的净利润代替自由现金流进行计算。一般来说,对于成熟的公司,它们的净利润与自由现金流的数额相近。折现是将未来的资金折算为当前的价值,这个过程反映了资金的时间价值——即未来的资金由于时间的推移,其价值会低于当前同等金额的资金。在这里,我们用E表示盈利,d为折现率,当公司的长期盈利增长率r(<d)时,公司的内在价值P可以通过下述折现模型来估算:

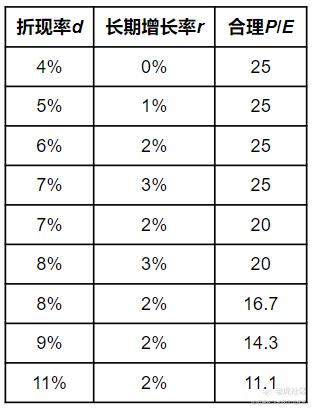

从这个公式出发,我们可以理解,合理的股价应该等于内在价值(P),因此合理的市盈率(P/E)可以表示为1/(d - r)。通常,折现率(d)可以参照长期国债的利率来确定,而长期增长率(r)则常常以通货膨胀率为参照。通过调整折现率和增长率的不同组合,我们可以得出不同的合理市盈率值。这正是我们在上一篇文章《快速股票分析,什么美股值得买》中提到的,合理的市盈率范围为10到25的数学逻辑依据。

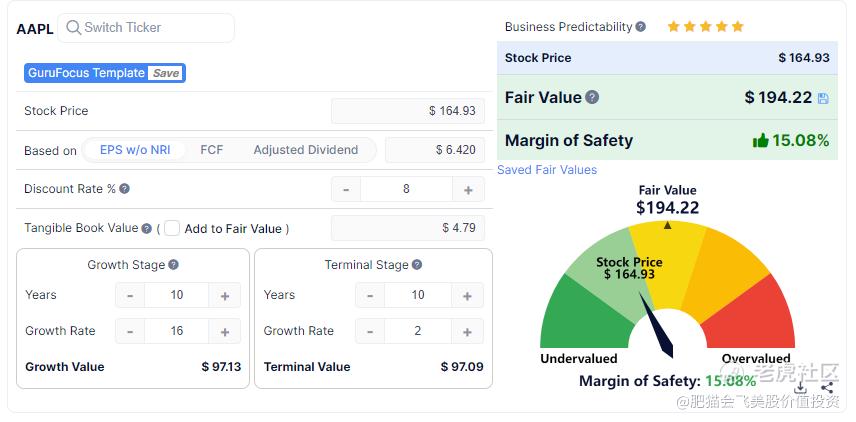

如果预测公司未来一段时间内(例如5年或10年)的盈利增长率将高于折现率 (r >d),那么我们需采用更为复杂的两段折现法,这通常包括成长阶段(Growth Stage)和稳定阶段(Terminal Stage)。具体的计算公式较为复杂,在这里不作展开。不过,网上有许多免费的工具可供使用,以辅助进行这类计算。我们将在未来的文章中,通过选取具体公司为例,详细演示这一计算过程。

在DCF模型中,我们主要考虑了公司未来的盈利和增长率。正如我们开篇提到的,预测公司未来的盈利是充满挑战的。然而,在某些有利条件下,我们能够提升预测的可靠性:

首先,如果公司拥有超过5年或10年的稳定盈利历史,例如,一家公司在过去十年的净利润持续保持在20%以上,我们可以相对自信地预测其未来几年也能维持类似水平。长期的高利润率通常反映了公司具备明显的竞争优势,而这种优势往往具有一定的持续性——企业会努力维护其竞争优势,消费者也会持续倾向于购买其产品。

其次,低增长率的预测往往比高增长率的预测更为可靠。例如,一家在过去十年中保持5%营收增长的公司,未来几年继续保持这一增长率的可能性大于那些过去十年增长率达40%的公司。因此,在估值时,投资者应采用较为保守的增长预测。

由此推论,对于那些过去几年盈利波动极大的公司,如某些年份利润率高,而其他年份收入大幅下降甚至亏损,这种公司的估值容易出现偏差,对投资者而言,尝试估计其未来盈利可能不值得投入时间和精力。这也是我们在上一篇文章《快速股票分析,什么美股值得买》中强调5~10年稳定盈利历史的重要性。

学会估值后,我们还需要确定在股价相对于内在价值足够低廉时买入,以留出足够的安全边际。安全边际的大小应根据估值的信心程度来定,信心足够时可以预留20%到40%的边际,信心不足时则应增至40%到60%。估值的信心程度依赖于投资者对公司的深入了解和对行业的熟悉程度。我们无需勉强自己投资于不熟悉的行业,坚持在熟悉的领域投资,也能稳定获利。

最后,需要指出的是,我们目前的估值模型主要关注公司的运营表现,未涵盖公司的资产、负债及分红政策等因素对估值的影响。在未来的文章中,我们将分享如何更全面地评估一家公司的整体价值,包括这些财务要素的综合考量。这将帮助投资者从多角度理解和分析公司价值,以作出更为周全的投资决策。

精彩评论