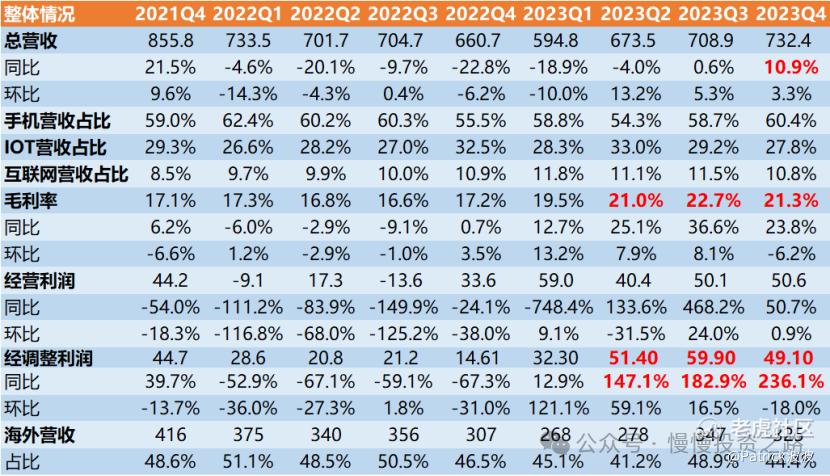

刚刚 $小米集团-W(01810)$ 公布了2023年Q4财报,整体看,财报数据依旧是超市场预期。其中Q4营收732.4亿元,同比增长10.9%,自2022年Q1以来首次增速超过10%,超市场预期的725.1亿元,经调整后的净利润49.1亿元,同比增长236%,远超市场预期的37.7亿元。主要得益于手机业务的增长和毛利率的提升,手机业务营收增长20.6%,整体毛利率达到21.3%。这还是在本季度电动车有24亿支出的情况下。

小米财报已经分析过很多次了,下面直接先说下我个人看法:

1.财报数据仍然超市场预期,尤其是经调整净利润49.1亿元人民币,同比增长236%,智能电动汽车等创新业务费用24亿,加回这24亿达到了73.1亿元。全年经调整净利润达到193亿,而且是在造车年投入接近66亿的情况下,也就是小米利润率得到了极大提升。造车烧钱这个是不争的事实,但小米通过把在手机领域取得极致性价比的经验,应用到造车上,或许会有不错的效果,起码会比新势力花钱效率会高很多。

2.分业务来看,手机业务表现亮眼,连续2个季度都表现不错,增速高于大盘。20%的营收增速也是近10季度新高,小米14口碑进一步提升,国内虽然仍然只能排名第五,但是站稳了全球第三,国内跟其他厂家差距在缩小,还有提升空间。更重要的是手机毛利率连续2个季度在16%以上,手机利润也没有那么低。

3.从Q2开始,小米毛利率大幅提升,本季度毛利率依旧不错,整体毛利率达21.3%,其中手机毛利率大幅提升到16.4%,IOT业务本季度表现不佳,毛利率13.9%,互联网毛利率75.7%,毛利率的提升以及费用的控制,所以小米最近几个季度净利润数据很不错。

4.本季度手机和互联网表现都不错,但是未来的希望依然还是小米汽车,之前财报解读已经说过:手机市场空间有限,即使做到全球第一也不会有特别大的增长,但是电动车的空间更大,小米在电动车的表现如何,决定了小米的体量能否扩大一倍甚至是数倍,也决定了小米的市值能否翻一倍。就目前而言,小米汽车月底正式销售,我个人不担心小米首销成绩,今年产能也就10万多点,按目前热度已经非常高了,笔者所在的城市,光一个小米汽车门店建的500人微信试驾群就有4个。虽然现在电动车竞争手段各种都有,包括下三滥的,比如前段时间理想Mega直接被黑成“灵车”,但以小米的热度和品牌及价格,我相信首批选择小米汽车的人不会很少,毕竟大众眼里,小米比哪吒,小鹏,极氪还是要靠谱吧。不过小米汽车最终能否成功不单单是靠一款SU7,而是要靠持续能提供高性价比的电动车!对小米来说,未来无论是公司体量还是公司市值空间,小米汽车都会起到决定性因素!

一、整体财务数据:时隔7个季度,营收首次两位数增长

1.营收:小米Q4营收732.4 亿元人民币,同比增长10.9%,环比增长3.3%,时隔7个季度后首次恢复两位数增长,主要还是得益于手机业务的表现。今年电动车开始销售,预计二季度开始,收入会增长更明显。

其中手机业务收入442.3 亿元,同比增长20.6%,占总收入60.4%;

AIOT业务收入203.5亿元,同比下滑5.1%,占总收入占比27.8%;

互联网业务78.8亿元,创历史新高,同比增长9.9%,占总收入占比10.8%。

2.经调整后的净利润:经调整后净利润为49.1 亿元,同比提升236.1%,环比下降18.1%,如果加回电动车的24亿费用,净利润就是73.1亿元,接近历史史新高。

3.毛利率:Q4小米整体毛利率为21.3%,较2022年2季度的17.2%提升了4.1%,连续2个季度毛利率保持在16%以上。成本548亿元,同比增长5.2%,低于收入增长。毛利率的提升,是小米财务数据表现最好的地方之一。

整体财务数据如下:

二、电动车业务:首销问题不大

电动车已经确定3.28号正式开售,之前市场热度已经打满,从我大概了解的情况来看,目前预约试驾的人不少,笔者所在的城市仅仅一个门店就建了4个500人微信群,也就是首批一个门店将近有2000人对小米汽车有兴趣,这个热度已经非常高了,以小米的品牌,个人觉得首销不成问题,而且今年也就10万的产能,卖也卖不了多少。但对小米来说,如何通过SU7成功进入到电动车市场客户心智这个才是最重要的,看看前辈们“蔚小理”走过的路,小米需要学习的是理想,反面教材是小鹏,要想在电动车市场取得好成绩,不能仅仅看首销,更重要的是后面的产品力情况,起码不能出现小米11那种情况!

另外小米2023年Q1-Q4电动车及创新业务的费用为11,14,17,24亿元,2023年全年累计投入66亿,这个其实也仅仅就是小鹏和蔚来一个季度亏的数量,所以小米在造车上投入一定会很节制,会把小米在手机和Aiot上面的极致性价比打法应用过来,这也是我个人觉得小米汽车有希望的原因之一。原因之二其实是在于现在电动车市场上的友商表现太差了,除了比亚迪,理想,特斯拉已经拿到了最后的门票,但诸如小鹏,蔚来,极氪,领跑等厂家都还在苦苦挣扎中,并没有谁体现出足够的竞争力,拿下特定的市场,这就给了小米入局的机会!

三、手机业务经营情况:增速创近10个季度新高

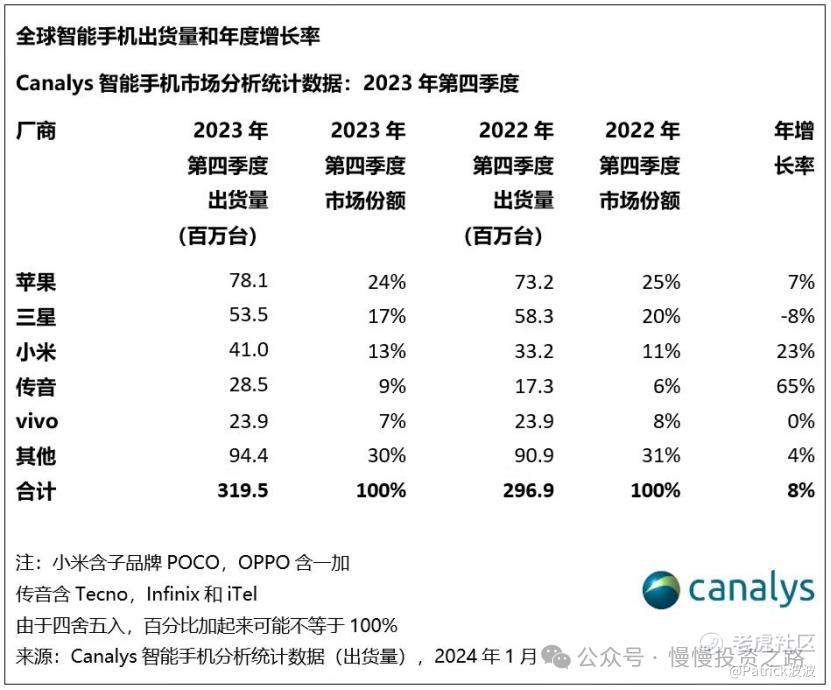

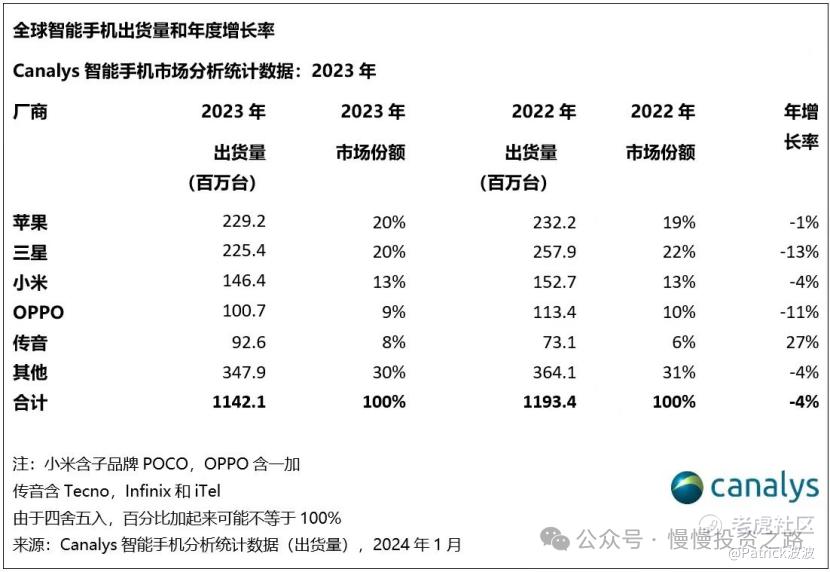

手机业务其实差不多是明牌,Q4的销量之前就有数据。Q4全球市场来看,小米出货量4100万台,市占率依旧排名第三,增速23%仅仅低于传音。全年市占率也是排名第三,2023年全年虽然下滑了4%,但已经明显好于三星,OV。

本季度手机业务收入442.3亿元,同比增长20.6%,环比提升6.2%,同比增速为近10个季度新高。本季度ASP为1092元,中国区由于小米14的上市,ASP有所提升,但拉美,非洲市场拉低了整体ASP。

Q4及2024年全球手机市场情况如下图:

另外国内手机市场Q4出货量排名如下表,国内市场整体手机出货量下滑1%,明显有所回暖,小米出货量依旧排名第5,但12%的增速仅次于华为,主要得益于小米14不错的表现。另外小米拿下国内4,000–6,000 元价位段的智能手机销量排名第一,市占率达到28.2% 。

手机业务来看,依旧站稳第三,短时间来看,上去和下来都比较难,对于手机来说,除非全球市场有比较大的复苏,未来增长应该是有限,但这并不代表手机业务不赚钱,对小米来说,维持全球市场第三的份额,国内市场加把力,继续站稳高端之路,手机的收入和利润还是相对比较可观。另外国内市场跟前面的厂家差距比较小,赶超的希望更大,这块是小米需要努力的地方。

附小米手机业务数据:

四、IOT业务经营情况:连续2个季度增长后又倒退

IOT本季度总收入203.5亿元,同比减少5.1%,连续2个季度增长后又陷入倒退。财报解释主要是由于智能电视及笔记本计算机的收入减少。其中智能电视及笔记本计算机的收入由2022 年第四季度的人民币65亿元减少21.4%至2023 年第 四季度的人民币51亿元。

平板和智能大家电表现相对不错,其中智能大家电收入同比增加14.6% ,主要是由于中国大陆的空调、冰箱及洗衣机出货量增加。另外MIUI月活,IOT连接设备数都还保持相对不错的增长。

AIOT业务数据如下表:

五、互联网业务

互联网服务方面,2023年Q4小米互联网服务收入实现人民币78.8亿元,同比增长9.9%,占总收入占比为10.8%。得益于广告业务的增长,本季度广告收入达到了56亿元,增长达到20%,毛利率继续保持75.7%较高的水平。互联网业务虽然占比不高,但利润高,也是小米利润来源的主要手段。

附小米互联网业务数据:

精彩评论