新年这波环中国牛市带大涨,来的有点让人猝不及防。市场上一边是火焰,一边是海洋(中gai相关)。真的让人哭笑不得。

经过这轮科技股,芯片股,饼股的暴涨,很多依然没有上车的投资者显得很迷茫,是用有限的头寸去高位接盘纳斯达克昂贵的科技股呢?还是冒着砍头的风险,逆潮流抄底中概资产?这个问题也困扰了作者很久。

作为一个沉浸投资市场20年的老兵,我的建议是neither. 抄底容易打脸,而追高容易被套。

如果你有一样的困扰,可以看看下面我准备建仓的一只股票——BKNG. booking.com

BKNG 拥有强大的品牌认知度和多元化的公司投资组合,包括一些最知名的公司,如 Priceline、Agoda 和 KAYAK。

BKNG 首席执行官 Glenn Fogel 曾经强调:

“近期生成式AI人工智能的发展, 加速了我们多年来一直在进行的机器学习工作,可以极大改善我们平台上与客户体验的各个方面,无论是优化酒店照片的显示方式,以更好地匹配用户的搜索,还是提供更相关的评论。我们的新 AI Trip Planner机器人 只是我们在探索如何将更多价值,和更多乐趣,带入整个旅行中的下一步。”

通过全面旅行系统ai升级,BKNG 成为全球领先的在线旅行提供商,与 220 个国家和地区合作伙伴关系建立了深入的护城河。

除了强大的财务状况外,BKNG 还强调其对技术的投资以及对新国家和度假租赁的扩展。其用户群不断增长。休闲旅行需求强劲,BKNG 第三季度客户预订量创历史新高,同比增长 24%。

“我很高兴今天报告我们的强劲结果和强劲的休闲旅行需求环境,我们继续看到,第三季度,我们的旅行者客户预订了 超过 250 亿个房间,这是一年增长 15%的惊人数据,我们的预订量为 40 亿美元,增长了 24%,”BKNG 的首席执行官 Glenn Fogel 说。

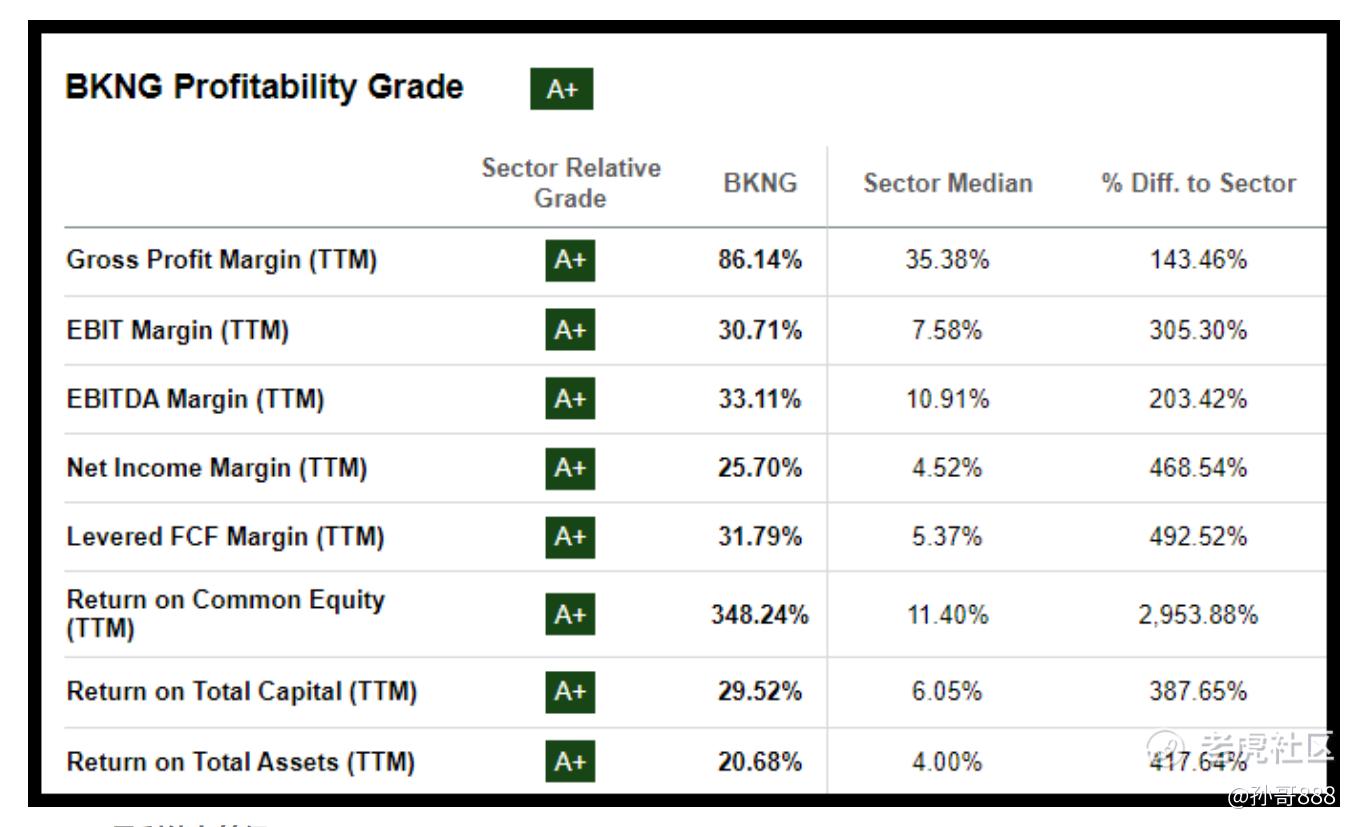

BKNG在营业利润率、净收入、总资本回报率和总资产回报率方面也远远超过了行业中位数。BKNG惊人的348%股本回报率比行业中位数11.4%高出近30倍。高 ROE 和 ROTC 数字 (TTM) 表明该公司效率高,有效地部署了股东投资和资本。Booking选择将现金投资于发展业务和提高利润率,而不是发放股息。

在最近一个季度的财报中,BKNG的每股收益为$72.32,超出市场预期的$4.40,而营收为$7.34B,超出预期$80M。 BKNG在过去12个季度中有11个季度超过了每股收益目标,其第三季度的收益超出了每股收益的预期。

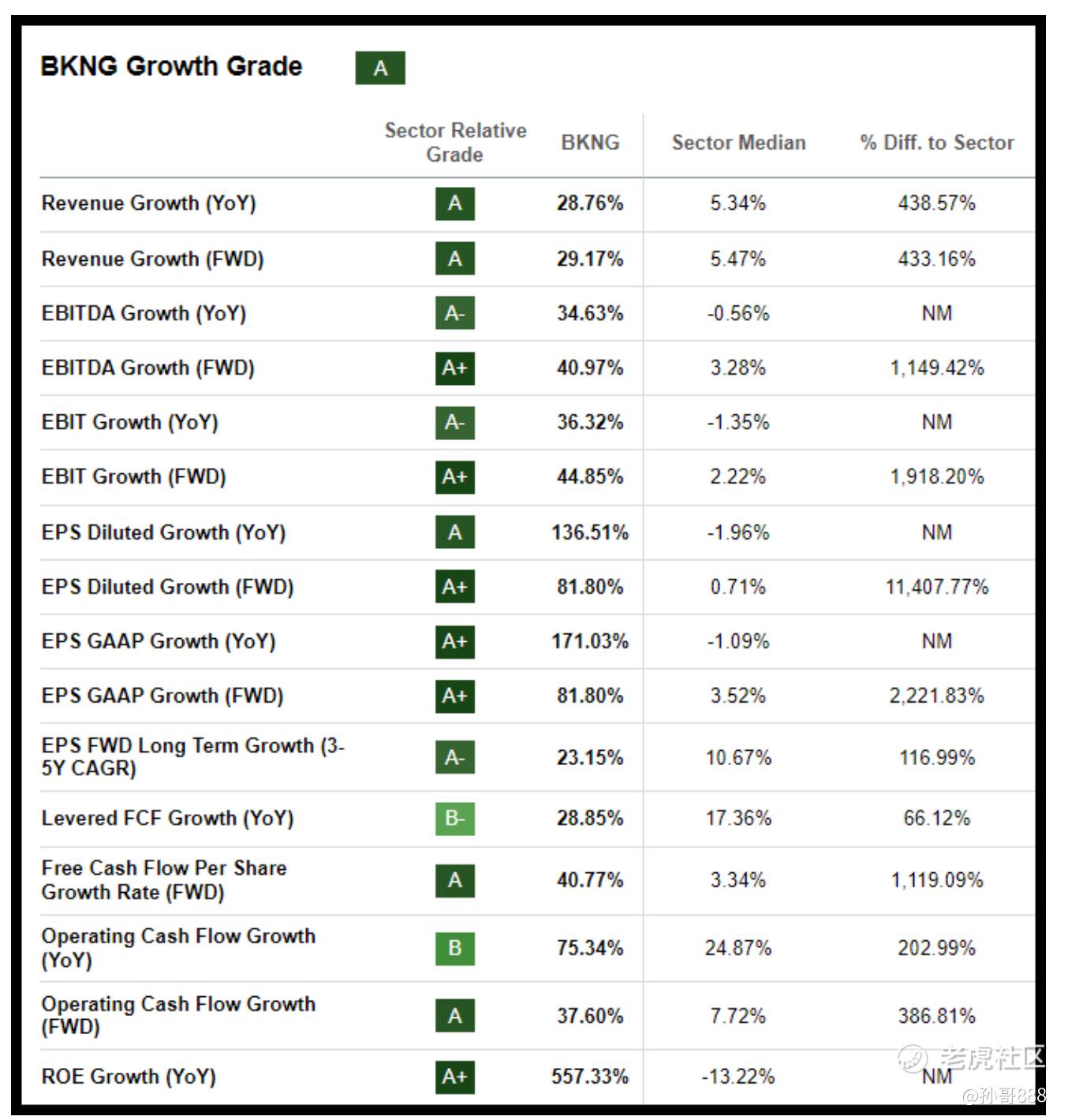

成长性:

公司正在寻求扩大亚太地区的细分市场,那里的旅游业正在复苏。BKNG的销售额同比增长了28%,而未来收入增长(计算上一财年与未来两年的共识目标相比)为30%。息税前利润远期增长比行业中位数高出近2,000%,每股收益GAAP(FWD)为+80%,而行业中位数为3.52%。

估值:

对科技类公司估值我们最喜欢看的指标是PEG。BKNG过去12个月的PEG比率为0.18倍,比行业中位数低近70%,而远期指标则比行业中位数低近40%。

市盈率非GAAP远期比率为22.75,看起来很高,但根据市场普遍估计,如果考虑到上述预计的每股收益增长,到2025财年,这一数字将降至16。

Booking Holdings 还在 2023 年前 3 个季度回购了 $7.7B,或价值 8% 的股票。截至上次报告日期,他们的股票回购授权还剩下 160 亿美元,首席财务官 David Goulden 表示:“我们预计第四季度的回购支出将超过第三季度。

总结:

booking是一个轻资产,有着深厚护城河,能给极大受益于全球降息周期后的经济复苏,有人工智能加持的科技股。每年8%的回购相当于白送你8%的增值。

估值低,稳健,垄断的地位。是我非常喜欢,欣赏,适合作为底仓的选择。

精彩评论