我的股票关注列表里又有一个发布财报的公司,存储芯片巨头美光科技(Micron Technology)公布了截至2023年11月30日的第一财季业绩,还好还好,股票没有大跌,没有步 $耐克(NKE)$ 的后尘。

$美光科技(MU)$ 是一家全球领先的半导体公司,成立于1978年,总部位于美国爱达荷州博伊西市。专注于研发、制造和销售存储与内存解决方案,产品广泛应用于个人电脑、数据中心、移动设备、汽车以及工业等领域。美光的产品线包括动态随机存储器(DRAM)、闪存存储器和固态硬盘(SSD),为全球客户提供高性能、高密度的存储解决方案。作为全球存储市场的关键参与者之一,美光的产品被广泛应用于云计算、人工智能、物联网和其他新兴技术领域。

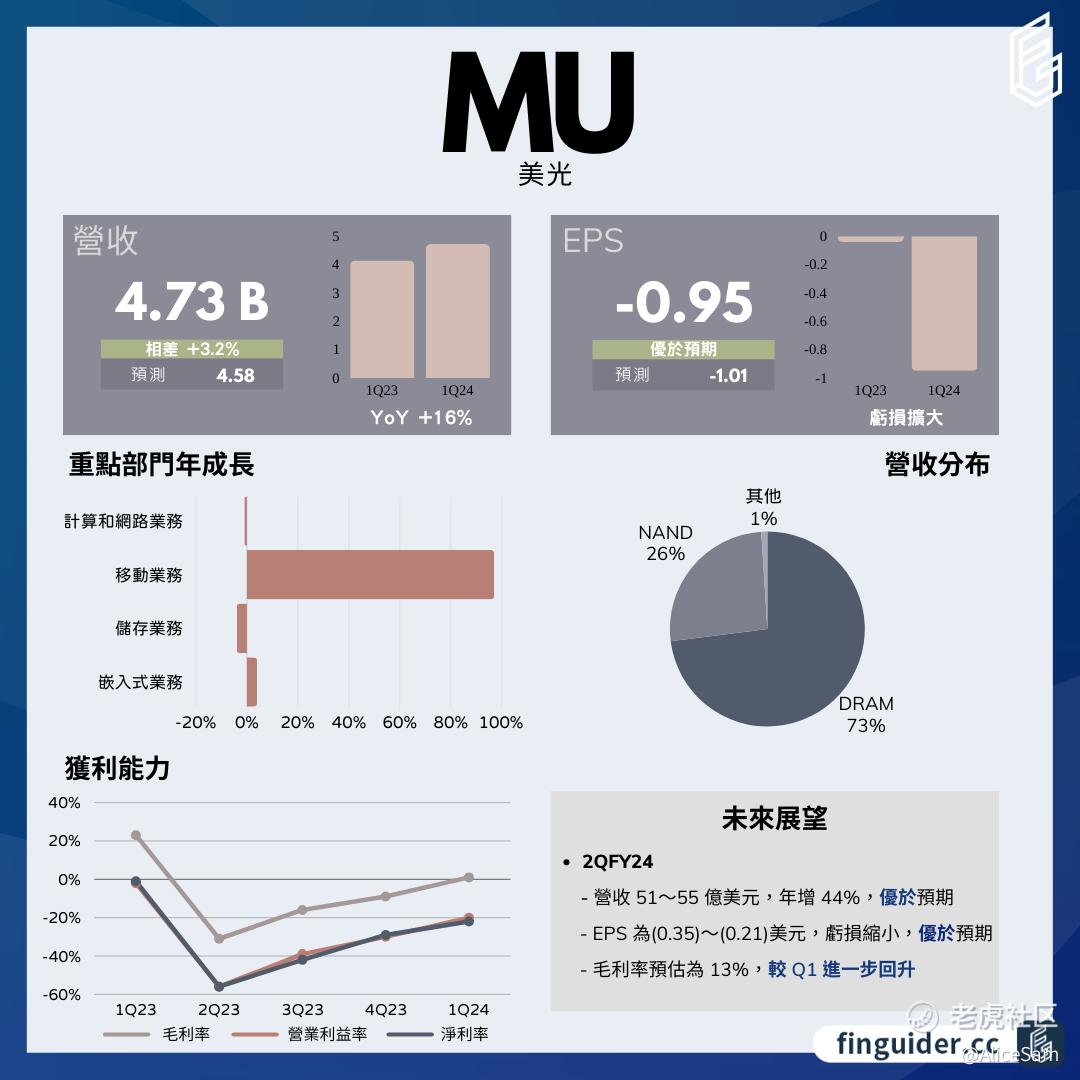

财报后, 美光的股票没有跌,就是好消息了。最近被太多大跌的公司吓到了。哎。读一下他们的财报,好好学习一下,哈哈。Finguider的神图永远值得拥有,对学看财报的新手非常友好,我非常喜欢引用他们家的图表。

美光的季度营收达到47.26亿美元,同比增长15.7%,超出市场预期数据的46.39亿,这个数据显示他们公司销售能力的增强,非常加分的。其中,DRAM和NAND收入都实现了不错的增长,主要受益于价格上涨。DRAM营收环比增长24%,而NAND营收环比增长2%。这部分的增长主要源于内存厂商减产,导致价格上涨,从而提高了美光的营收。

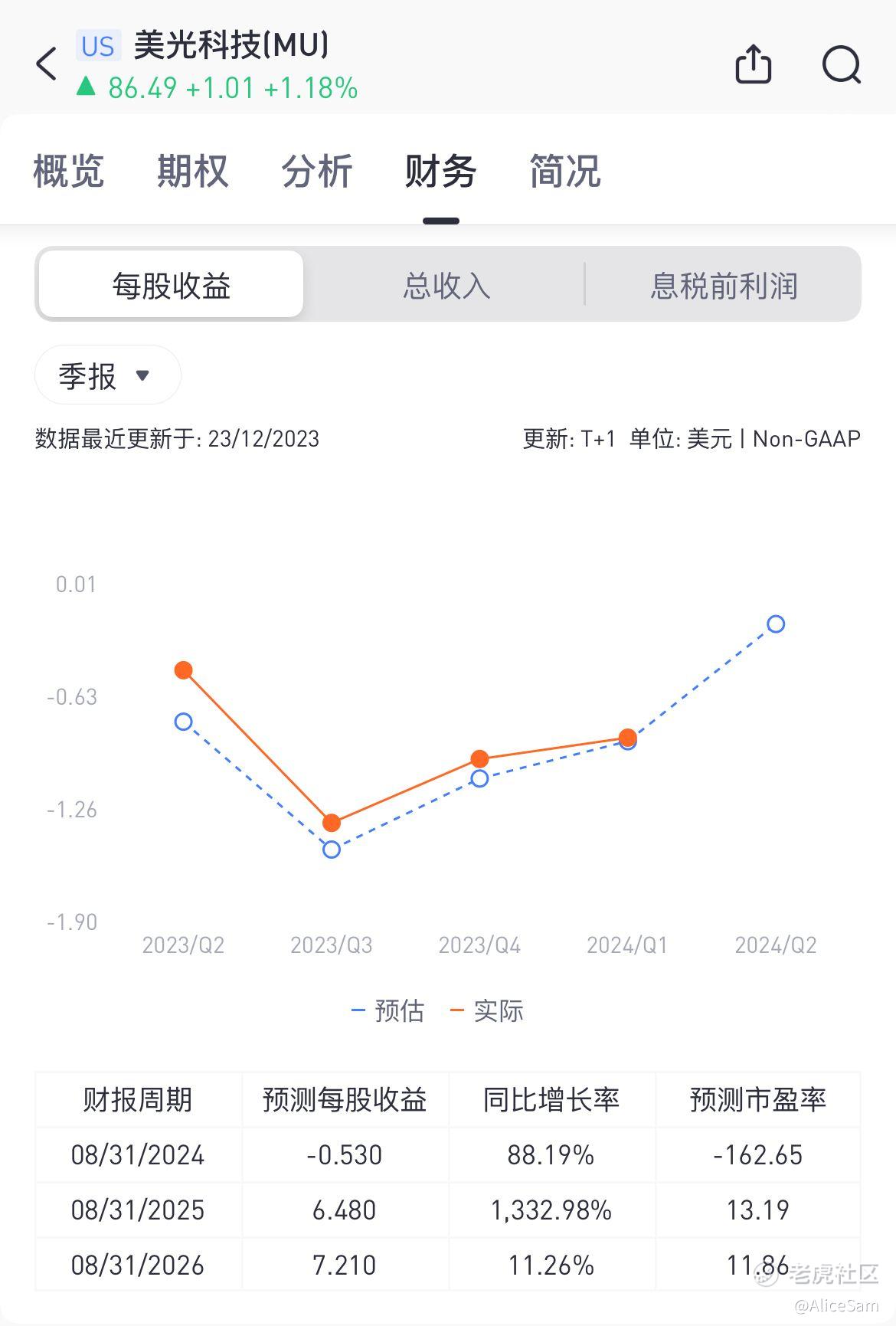

每股收益EPS公布出来的数据是负数, -0.95, 比预期数据的-0.97要稍微好那么一丢丢。看看下面这个图,其实那2个点,看起来都快要重叠了。

然而,值得关注的是公司的毛利润和净亏损。毛利率为负值,为-0.7%,净亏损为12.34亿美元,较去年同期的净亏损1.95亿美元大幅增加。公司在DRAM销售方面取得积极趋势,但毛利率仍然为负值,说明仍在面临成本压力。

从业务部门的角度来看,计算和网络业务营收17亿美元,同比下滑0.5%,但较上一季度的大幅收窄。移动业务营收12.9亿美元,同比暴增97.4%,主要受手机出货量和内存容量的增长推动。存储业务营收6.5亿美元,同比下滑4%,嵌入式业务营收10亿美元,同比增长3.7%。公司管理层表示,终端市场的增长强劲,尤其是与人工智能相关的数据中心需求增加。

展望2024财年第二季度,美光预计营收将达到53亿美元,同比暴增43.5%,毛利率将转正,达到12%左右。公司对手机市场和PC市场的出货量都表示乐观,预计价格将维持上涨至2025年。此外,公司推出了HBM3E产品,预计在2024年将有数亿美元的收入,2025年将继续增长。

公司还宣布了每股0.115美元的季度股息,显示对股东回报的承诺。此外,美光计划在美国投资领先的存储器制造设施,并在中国和印度投资后端组装和测试设施,显示出公司扩张和增长的努力。

然而,他们也说了,有一些潜在的风险也需注意。美光在中国市场遭遇了网络安全审查的挑战,可能对业务产生不利影响。此外,竞争激烈的半导体存储器市场和全球供应增加可能导致产品平均销售价格下降,对公司的财务状况产生不利影响。公司还面临着供应链和运营的挑战,以及潜在的法律诉讼和索赔风险。

综合而言,美光科技在一些领域表现强劲,业务能力非常耐打,虽然他们也面临一些挑战,当今社会,什么行业没有讨战呢。有挑战,有提升,有业绩,就非常不错了啊。市场反响还算不错的,昨晚攀上了高峰点87.49,看样子接下来还能再涨点呢。

今天也是努力学习的一天,Mark一下。

精彩评论