这几天市场最热的,无疑是《完蛋!我被美女包围了!》,现象级爆火。

该类型真人互动游戏和短剧存在共通性,游玩体验和短剧观看体验类似,在游戏过程中仅有少量的简单互动环节,其余均为视频播放过程。

唯一特点在于,《完蛋》全程采用第一人称视角,增加用户游玩沉浸感。

短剧具有改编成真人互动式游戏的基因,由《完蛋》制作成的剧集在B站上获得高播放量也可证明该点。

《完蛋》出圈以来,真人恋爱又带火了短剧这个新赛道。

01

短剧爆火

短剧几年前就有了,今年因为快生活、碎片化、经济不景气等影响,微短剧爆了!

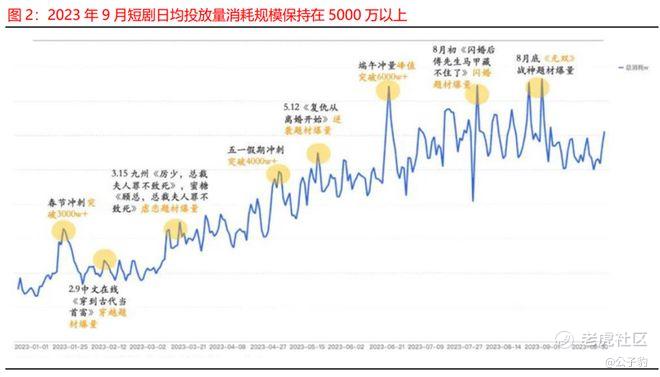

据巨量引擎,2023年短剧日均投放量消耗规模自年初春节突破 3000 万后,保持快速扩张速度。截至 2023 年 9 月日均规模保持在 5000 万以上。

到11月为止,共有4000+微短剧备案,国内短剧日均流水高达8000万。

根据Tech星球数据,目前中国市场短剧流水日均8000万,一年流水接近300亿元,付费短剧大约为180多亿元。

02

优势在哪?

据国家广电:短剧通常采用单集时长 15—30 分钟的系列剧、集数在 6 集内的系列单元剧、20 集内的连续剧、周播剧等多种形态。

短剧相较传统剧集,通常故事节奏更快,在较短篇幅内完成故事情节描述,迎合现代社会快节奏下的碎片化观看需求。

短剧和传统电视剧比,有非常多优势,比如:

1)成本低制作快,一部百集作品成本介于10-30万之间,制作时间一个月内。

2)资金周转率高,一部好的作品出版当天即可回本。

3)题材多代表受众面广,无论喜欢什么题材作品几乎都能找到。情节简单爽点密集,主打一个嗨字,迎合快节奏生活。

中文在线旗下的reelshort,这种成功的出海app,最近两个月更是形成现象级产品,月流水高达千万美元。

03

谁在看?

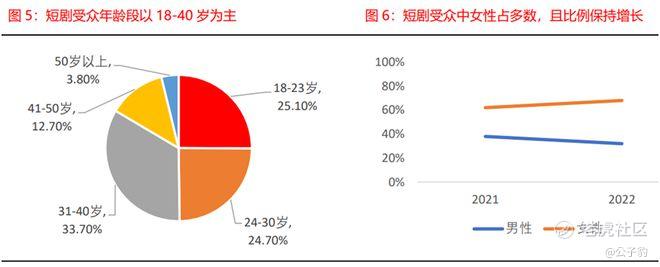

短剧受众的年龄段以 18-40 岁为主,女性占多数。

2022 年短剧观众中女性占比约为68%,较 2021 年的 62%比例有一定幅度上升。

从题材看,2023 年以来女频短剧前三题材为虐恋、甜宠和萌宝,合计比例为 92%;

男频短剧前三题材为战神、逆袭和神豪,合计比例为 67%。

从题材可以看出,女频短剧偏好较为集中,以感情题材为主。且短剧类型与网文类型较为重合。

从转型进入短剧行业的版权商也可以看出,2023 年由网文行业转型进入短剧业的版权商占比为 48%。

04

盈利模式

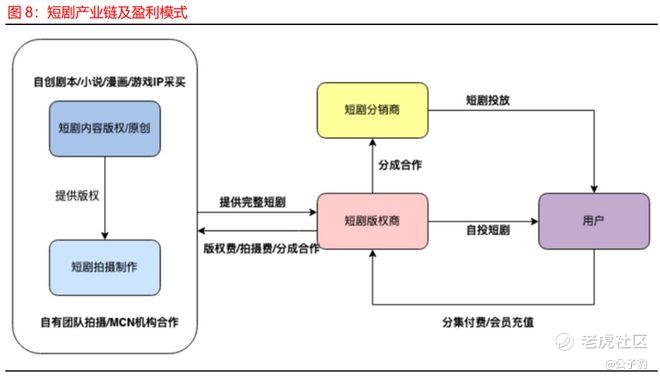

从短剧商业模式看,主要参与方包括:短剧内容提供方、短剧拍摄方、短剧版权商、短剧分销商和用户。

在内容提供商提供 IP 或剧本后,由短剧拍摄方将内容拍摄成完整短剧,并通过授权或买断方式交付版权商,由版权商直接投放或与分销商通过分成合作方式投放给用户,用户的主要付费方式包括分集付费或会员充值。

从短期变现方式演变看,早期短剧仍以ToB变现为主要思路,主要商业化模式为对外招商植入广告、与平台进行分账等。

而后,小程序短剧获关注,以对外投流、ROI转化、用户付费为核心商业化模式,挖掘C端消费潜力。

05

成本极高

短剧作为一个新行业,目前看来是一片蓝海。

最大的成本是什么?买量!

版权商的支出主要为短剧的购买成本和投放成本,收入包括直接投放渠道下的用户付费收入和分销模式下的流水 10-15%抽成收入。

微短剧知名度的曝光率,取决于在热门平台的广告投放,如抖音快手微信微博等。

以靠买量获得曝光度的游戏行业为例,2022年游戏行业广告投放支出占整体成本的17-20%。

微短剧的广告投放远比游戏行业高,制作公司会把大部分成本用于广告投放,这样才能迅速回笼资金准备下一部作品。

根据appsflyer,2022年游戏行业出海获客成本上涨了88%,虽然微短剧是新事物,但是获客成本依然不会低于游戏行业。

因此,初期,微短剧公司可能不觉得买量是个负担。随着行业内卷,微短剧公司很可能是在给买量公司或者平台打工。

•END•

精彩评论