国内教育科技企业 $有道(DAO)$ 11月16日发布2023年Q3财报,公司单季净亏损9692.7万元,同比缩窄48%。一些投资者可能觉得,今年上市教育公司减亏的数量不少,有道减亏幅度只是平均水准。但实际上,有道是同业减亏公司中,极少数营收还在保持正增长的。三季度,有道学习服务、智能设备、在线营销服务三大主业分别取得收入9.508亿、2.519亿、3.661亿,总营收15.4亿元同比增长9.7%。三大业务中,有道广告业务同比增长113.5%,是公司主营中增长最快的一项。人们了解有道大多是通过其专业的翻译软件/硬件,殊不知有道广告业务也具备“黑马”属性!

一、网易有道广告业务连续四年同比增长,增速远超大盘。

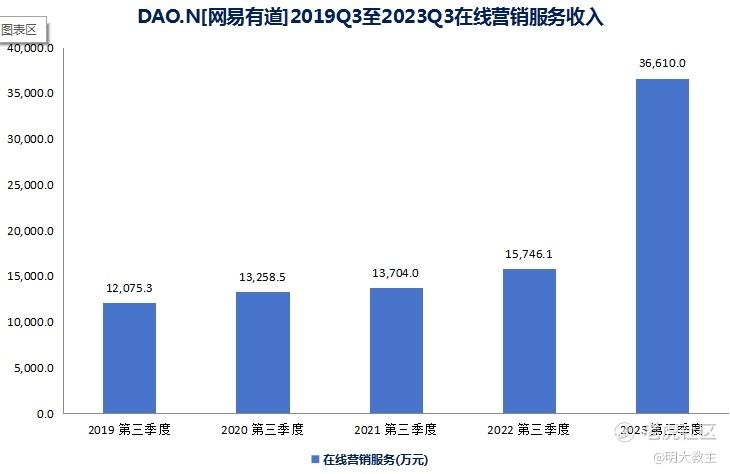

今年前三季度,网易有道广告收入达3.661亿,同比翻倍之余更是连续四年实现正增长。但实际上国内广告大盘并不像有道广告业务增速这般美好。

2021年之后,互联网人口瓶颈叠加居民消费趋于保守,国内互联网广告增速开始放缓。

(QuestMobile 数据)

2023年三季度我国互联网广告大盘同比增速仅有3.6%,不同公司之间广告收入分化愈发明显。研究机构Morketing数据显示,今年中报期,拼多多、腾讯、快手、美团、哔哩哔哩广告收入分别增长50.7%/34.1%/30.3%/40.8%/38.2%,明显快于广告业大盘的增速。我想,这主要是广告主将有限的预算聚焦在能为生意带来增益的平台和效果广告导致的。

而网易有道Q3广告业务实现翻倍,甚至还要高于上述互联网大厂,除了其用户多在18-35岁之间,是消费力最旺盛的青年群体,备受广告主青睐之外,主要归功于AI对有道广告投放效果的提升。

有道的人工智能大模型能处理海量用户数据,形成用户画像,IPA(目标价值投放)广告投放更精准。AIGC还能够提升有道RPA、RTA广告的投放效果,更符合当下效果广告盛行的趋势。财报后的业绩电话会上,有道高管表示“AI赋能下,RTA广告转化率较之前提升了3-4倍,RTA技术策略能力的提升带动本季文娱行业广告收入增长150%”。

AI对于有道广告业务的帮助还不止在于营收。人工智能让有道广告素材制作时长缩短80%+,部分广告制作成本下降90%+。因此,有道Q3广告业务毛利率增至31.9%,较去年同期提升4.8个百分点。随着有道AI能力持续升级,广告业务收入、毛利率有望继续共振上涨。

在互联网公司抱怨广告业大环境不如从前时,有道却能坚定地挖掘自身广告业务的潜力。有道广告业务逆大盘成长是公司长期聚焦主业的风格缩影。

日本战国时代曾有一则关于为人处世的小故事。在同样面对“杜鹃不鸣当如何”的问题时,织田信长的回答是“令其鸣”,丰臣秀吉回答“诱其鸣”,德川家康的回答是最朴实无华的“待其鸣”。家康大智如愚的坚持开创了长达200多年的德川幕府。上市公司层面,有些企业是“跟风走”,战略执行几年一变。网易有道和母公司网易集团一样,自成立之初就始终坚持聚焦主业,是“不疾而速”坚定的践行者。

此前多年,一些互联网公司频繁跨界并购,网易却选择了深耕游戏、智能学习、流媒体主业,与其他互联网公司相比有些格格不入。但在2021年后,互联网行业监管趋严,“反垄断法”、“信息安全法”陆续执行,高层还要求各公司回归主业,众多互联网公司被迫精简业务、收缩战线。截止11月16日收盘,中概互联网指数自2021年高点回撤已超70%,部分成分股更是巨幅回撤超90%。

(网易财报数据整理)

相比之下, $网易(NTES)$ 无论是利润表现还是股价,都远好于中概互联网。2023年中期,网易净利润约150亿元,创历史新高。截止11月16日,网易年内股价上涨超55%,位于股价历史次高点,网易成为了中概互联网公司中股价表现最强势的企业之一。

孵化自网易体系的有道“继承”了网易集团长期主义的基因。有道成立17年以来,始终聚焦在线学习、智能设备、在线营销服务三大主业,未曾因成长焦虑而武断跨界。

(网易有道财报数据整理)

2021年,突如其来的“双减”落地,不少教育公司被迫转型,短期营收降幅降幅较大。而有道营收不仅未受“双减”政策影响,还实现了稳健增长。除聚焦主业的文化基因外,三大主业的互补性也让有道能够左右逢源,无惧宏观因素波动。

二、硬件是软件技术实现的重要载体,有道硬件渠道调整或将于年底前完工。

今年三季度,有道智能设备营收2.519亿,同比下降29.3%,略有些不及预期。这主要是受消费电子景气度下行以及有道淘汰低效渠道影响。

IDC统计数据显示,今年第三季度,欧洲、日本和美国的出货量分别下降了 8.6%、5.3% 和 1.1%,我国Q3手机出货量同比下降6.3%,连续第十个季度下滑。而PC也因疫情在线办公、居家听课透支了部分需求。IDC数据显示,2023年Q2全球个人电脑出货量同比减少13.4%,连续6个季度销量下滑。行业景气度下滑,有道智能设备营收下降本属情理之中。

公司高管在财报后的电话会上表示“本季智能硬件收入下降是因为清理低ROI渠道,第四季度智能硬件销售可能还会受到影响,渠道优化将于今年底完成”。三季度,有道智能硬件用户激活数同比增长超10%,产品动销数据出现向好的迹象。

同时,参照一些具有代表性消费公司的发展史,可以发现在行业疲软时改革有助于业绩在景气度回暖时爆发。

如小米就在新冠出现伊始的2020年开启渠道改革,“小米之家”快速落地开启了多品类线下营销时代;高端白酒品牌五粮液在2013-2014年尝试渠道区域化管理,并探索“核心大商下的直分销体系”,时间线也刚好与“禁酒令”重合。本次有道抓住消费电子弱周期果断砍掉低效渠道对硬件业务影响最小。一旦渠道调整完毕,有道有望通过颇具亮点的新品实现翻盘。

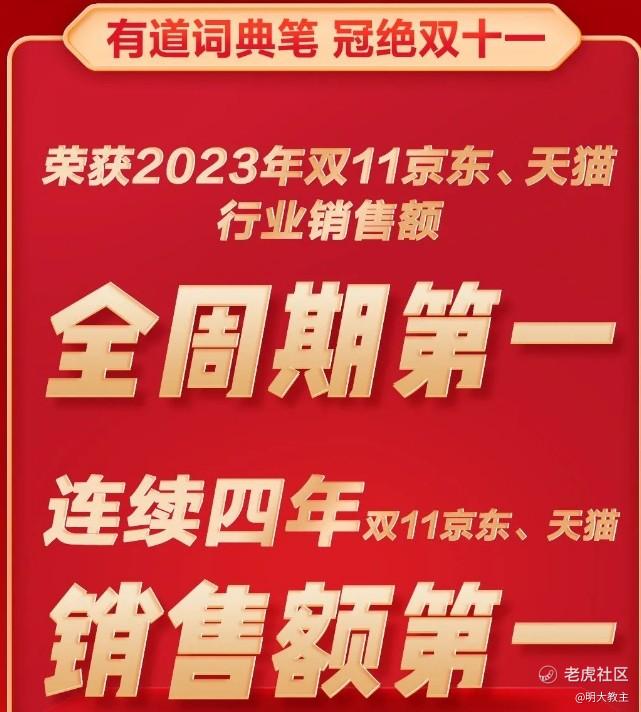

Q3,搭载了“虚拟人口语教练”、语法精讲的X6 Pro使用频率较S6高出50%。刚刚过去的“双十一”期间,有道词典笔品类获得京东、天猫平台全周期销量冠军,这是有道词典笔连续第4年获得“双料冠军”。

有道每一代的词典笔(如S6、X5、X6Pro)都是同时代产品的销量的No.1,足见有道词典笔已经占领消费者的心智。Q3,有道智能设备毛利率来到42.6%,同比提升2.2个百分点,高端新品出货量的提升也拉动了公司智能硬件业务毛利率走高。

近期,赛力斯、华为Mate 60Pro 的火爆为投资者提供了寻找下一个消费电子爆款的路径。即具有迭代能力的产品+实用的黑科技=爆款基因。未来在大模型赋能下,有道“黑科技”软实力有助于持续打造爆款硬件,让智能硬件毛利率维持在中高水平。

三、有道“子曰”大模型持续探索商业化场景,数字内容业务增长潜力较大。

三季度,学习服务业务尽管竞争日渐激烈,但有道仍取得了9.508亿收入,同比增长约7%。学习服务业务能够保持增长韧性主要是因为AI能力的提高。期内,有道视频推题和创作指导服务进一步提升,CSP估分系统升级后渗透率提升了4个百分点。

7月26日,网易有道发布了国内首个教育领域垂直大模型“子曰”,以及LLM翻译、虚拟人口语教练、AI作文指导、语法精讲、AI Box以及文档问答六个基于大模型的应用,实现了底层技术、中间层模型及上层应用的闭环布局。

国内大模型已进入“百家争鸣”的时代,国内外监管层都对生成式AI采取了不同程度的监管措施。11月4日,“子曰”大模型及其应用产品正式获批对公众开放,成为国内目前仅有的20多家获准开展商业活动的大模型之一。

关于后续AI发展战略,网易有道不出意料地没有盲目“大干快上”,追求大模型的广覆盖,而是专注于模型变现场景、能力的打磨,以达到研发投入、产出效应的最优化。

(上市公司财报数据整理)

网易有道2021H1-2023H1研发净投入基本保持稳定,研发费用占营收比保持在10%-20%之间适中的水平。恰当的研发强度使得有道单一财年利润表现不会太差,也让公司产品始终保持竞争力。

有道此前就拥有英语作文批改、中文作文批改、题目识别切分、试卷手写体擦除等AI订阅服务。三季度,有道AIBox、AI写作、AI问答等业务带动会员费同比增长160%+,有道翻译AIBox双端累计用户132万+,AIBox用户规模及收入转化相比1.0时代大幅提升,用户规模环比增长67%,GMV环比增长56%。

(网易有道官网)

以有道调用频率最高的英语作文批改为例,包年资源包费用都在万元以上。高毛利数字服务营收占比增加是本季有道学习服务毛利率增至67.8%,同比提升3.3个百分点的重要原因。

10月11日,网易有道搭载子曰教育大模型的全球首个虚拟人口语教练 Hi Echo推出独立APP和微信小程序。订阅价格方面,Hi Echo连续包月68元/月,年度会员698元/年,连续包年498元/年。公司高管表示,未来基于大模型的应用还会继续增加,这将为有道数字订阅业务带来极大的想象空间。

(多邻国财报数据整理)

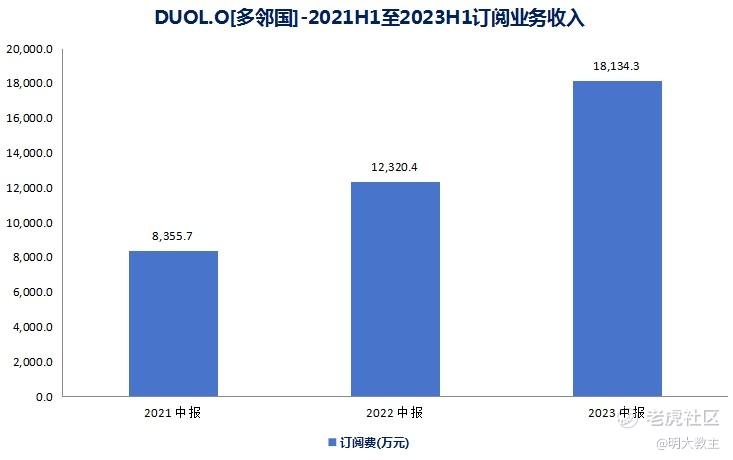

有道可比公司之一,依靠ChatGPT赋能的美股上市公司多邻国订阅业务收入由2021年H1的8355.7万元增长至2023年H1的18134.3万元,年化复合增速47.3%。

(2023年三季度《TOP 50赛道用户规模NO.1 APP》,QuestMobile)

今年三季度,有道词典是词典翻译类软件平均月活人数最高的,达9409万人,远高于多邻国。未来有道MAU向付费会员的转化潜力非常可观。

随着数字服务业务用户不断增长,以及更多如 Hi Echo等应用推出后,由大模型及其创新应用而来的订阅收入增速或也将高于多邻国。

今年资本市场对大模型概念很是“受用”,最早一批发布大模型的企业都受到了资本的追捧。回头来看,到今年10月,我国发布大模型的数量已有238个之多,“风口”过后股价若想保持长期成长,需要有过硬的应用提供业绩支撑。11月15日,百度创始人李彦宏公开“中国的大模型很多,但是基于大模型开发出来的AI原生应用却非常少”,点出了一些大模型商业化能力不足的问题。而开拓商业化落地场景,这正是有道一直在做的。

有道在7月份首发教育垂类大模型时,就同步发布了6个应用,后又快速在APP、硬件中落地,打造了X6Pro等爆款产品。作为教育行业的老牌参与者,有道较一些泛模型更具数据和教研资源的优势,数据训练环节的效率更高,有望快速推进模型迭代。与教育行业其他发布大模型的公司相比,有道搭建AI技术团队更早(2016年前后),能够更快速地基于语音语义等优势场景开发用户喜爱的应用进而提升用户粘性。后续“子曰”模型在教育垂类中脱颖而出的概率较高。

四、关于网易有道股价的预期。

教育板块此前大幅调整缘于2021年的双减政策,机构规避“增长失速”风险,开始出逃教育板块。

(同花顺iFind)

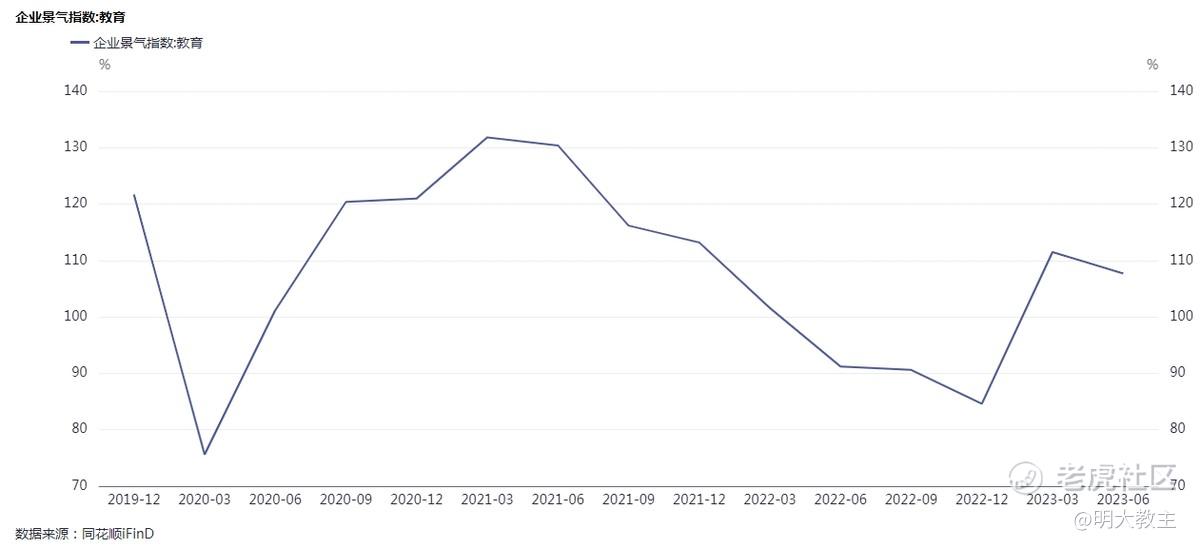

不过教育景气度已悄然发生变化。在经济秩序恢复正常的2023年,教育行业景气度指数明显触底回升。

上市公司股价层面,截止11月16日收盘,行动教育、科德教育年内涨幅均超40%,佳发教育涨幅约70%+,学大教育更是取得了远超指数表现90%+的涨幅。另一边,公考龙头中公教育三季报也大幅扭亏为盈。教育行业景气度正逐步向上市公司的利润表现传导,并与股价形成共振。

随着“双减”风险被Price in,高层对于K9以外的教育活动依旧是支持的立场。如去年8月发布的《关于支持建设新一代人工智能示范应用场景的通知》中,智能教育就被列入首批示范场景;《关于构建优质均衡的基本公共教育服务体系的意见》也表述出“人工智能助推教师队伍建设”的提法。在“教育信息化3.0”方兴未艾的窗口期,以有道为代表的AI+教育或将是行业结构性风口所在。11月13至15日,主营数字人才培养的传智教育更是连续三个“一字板”。网易有道是行业里少数减亏同时营收仍正增长的企业,后续盈利表现想象空间更大。

(同花顺iFind)

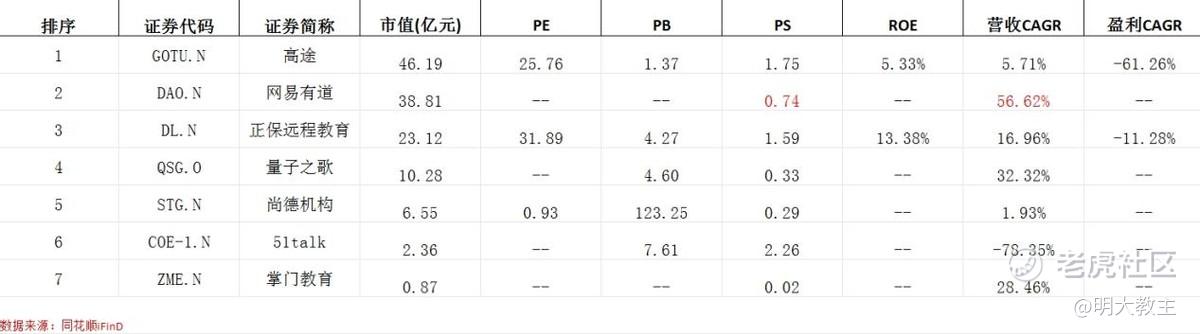

网易有道近三年年化营收增速高达56.62%,是国内可比同行中营收增速最高的。

(同花顺iFind)

同时,截止11月16日,网易有道PS(TTM)仅有0.68倍,位于历史2.74%的极低百分位。

(同花顺iFind,机构对于消费电子行业业绩预估)

考虑到消费电子环比已出现复苏迹象,机构普遍预计明年行业将迎来复苏拐点,有助于有道智能学习硬件出货率的提升。公司高管在电话会中表示年底前将有更多新硬件产品发布。考虑到今年新品有道听力宝已经取得了天猫同品类销量第一的成绩,明年公司渠道也将调整完毕,有道渠道库存将重回正增长,智能设备业务或将显著复苏。

学习及在线营销服务业务在“子曰”开源节流的作用下,毛利率继续提升可能性较高,有道明年大概率加速迫近盈亏平衡线。预计在三季报后至2023年报发布前近半年的窗口期里,有道都将处于低估+增收减亏的双击验证期,或是胜率与赔率兼具的确定性机会!

精彩评论

游戏、智能学习、流媒体,都很重要

教育行业有道确实没怎么受影响

减亏就很好

都说是闷声发大财