一周大科技表现

FOMC会议后的“连涨”模式刹不住车了,再加上近期的经济数据极大地降低了加息的可能性,市场再度开始押注“软着陆时代”的退出紧缩。

大科技显然领涨,本周反而跑过二线成长,更因其在宏观经济的不确定性面前更大的抗风险能力。本周纳指科技指数创历史新高。

至11月16日收盘,过去5个交易日大科技公司表现都很抢眼,其中微软率先创下历史新高。

涨幅最大的是 $特斯拉(TSLA)$ +11.24%上周唯一收跌,本周一骑绝尘;其次是 $英伟达(NVDA)$ +5.39%, $谷歌A(GOOGL)$ $谷歌(GOOG)$ +5.14%, $微软(MSFT)$ +4.29%, $Meta Platforms(META)$ +4.26%, $苹果(AAPL)$ +4.00%, $亚马逊(AMZN)$ +1.59%。

一周大科技见闻

苹果恐将错过2025年推出的既定目标,至2016年年初才会推出自研蜂窝式调制解调器

苹果将采用RCS,以改善与安卓设备的文本传输性能,将于2024年后期升级,以增添RCS标准

盖茨基金会Q3建仓做多苹果、Meta Platforms、亚马逊;

日本考虑针对苹果和谷歌征收APP销售税;

苹果公司在与欧盟的税收诉讼案中失利,可能被迫支付140亿美元的税单,将向欧盟法院就数字市场法案发出挑战,就对应用商店被纳入欧盟垄断规则提出上诉;

微软确认Win10系统将引入Copilot,股价创历史新高;

谷歌将Gemini AI的发布时间推迟到2024年第一季度;

谷歌CEO证实苹果搜索引擎广告营收抽成36%;

英伟达推出新款AI处理器H200,股价连涨10天,并接近历史新高;

特斯拉的Cybertruck预计11.30首发,销售合同限制车主在购车首年内转售;

Meta推出基于人工智能的视频编辑工具

一周核心观点

全球聚焦英伟达财报

11月21日英伟达将公布财报,是引领整个科技板块的重要事件。而在14日的S23大会上,英伟达突然宣布推出HGX H200,为全球领先的AI计算平台带来强大动力,这是首款提供HBM3e 的GPU,可加速生成式AI和大型语言模型,同时能推进HPC工作负载的科学计算,与前一代的A100相比容量几乎翻倍,带宽增加2.4倍。

英伟达在10月已经确定追加 $台积电(TSM)$ CoWoS先进封装订单,而下周公布的Q3业绩也是截止10月底的。

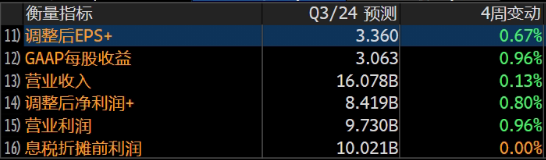

目前市场预期营收将同比增长171%至160.8亿美元,其中数据中心将增长233%至127.9亿美元,游戏业务也将增长71%至27.0亿美元。

毛利率有望上升至72.4%以上,EBIT也将达到60%以上,带来收EPS将同比增长4倍多指3.36美元。以这个水平来看2024财年的PE为45倍。

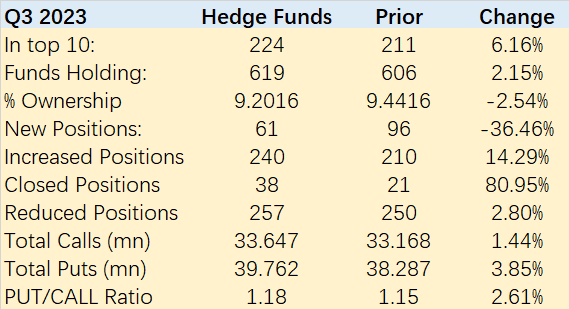

而刚刚过去的Q3,对冲基金在13F中也展示了对NVDA的持续热情,进入前十权重的增加了6%,持仓的基金增加了2%。

当然,英伟达财报也将可能迎来波动。根据历史表现,英伟达财报前的平均股价变动预期±7.2%。实际变动平均为±7.2%。开盘涨跌平均为±6.0%,盘中涨跌幅为±2.8%。所以从历史上来看,做空波动率的交易胜率更高一些。

特斯拉Cybertruck会成为股价助推剂?

特斯拉股价最近波动较大,上周因拜登支持UAW进驻,但投资者基本没当回事。眼下最重要的事是11月30日的Cybertruck上线,因为比起Dojo超算这样的还难以产生现金流的业务,极具科技感的Cybertruck可能成为推动特斯拉股价的重要因素。

新能源汽车行业的整体供求关系正在改变。一方面是供给量增大,传统车企的进入、新势力的持续发力,让特斯拉也感到压力,不断尝试的降价,效果也在逐步削弱;另一方面作为可选消费的汽车需求也没有变得那么强,且油价的下行也给了油车喘息的机会。

Cybertruck的最大问题肯定是产能了,Musk也早就提醒,Cybertruck量产“非常困难”,至少要等到18个月后,Cybertruck才能成为“重要的正现金流贡献者”。虽然目标是每年20万辆,生产比最初的设计要难得多。

在国内,皮卡占据汽车市场的份额依旧只有仅仅2%,新能源皮卡的渗透率更是只有1%左右,远低于新能源商用车的11.3%,主要原因就在于新能源皮卡车型过少。

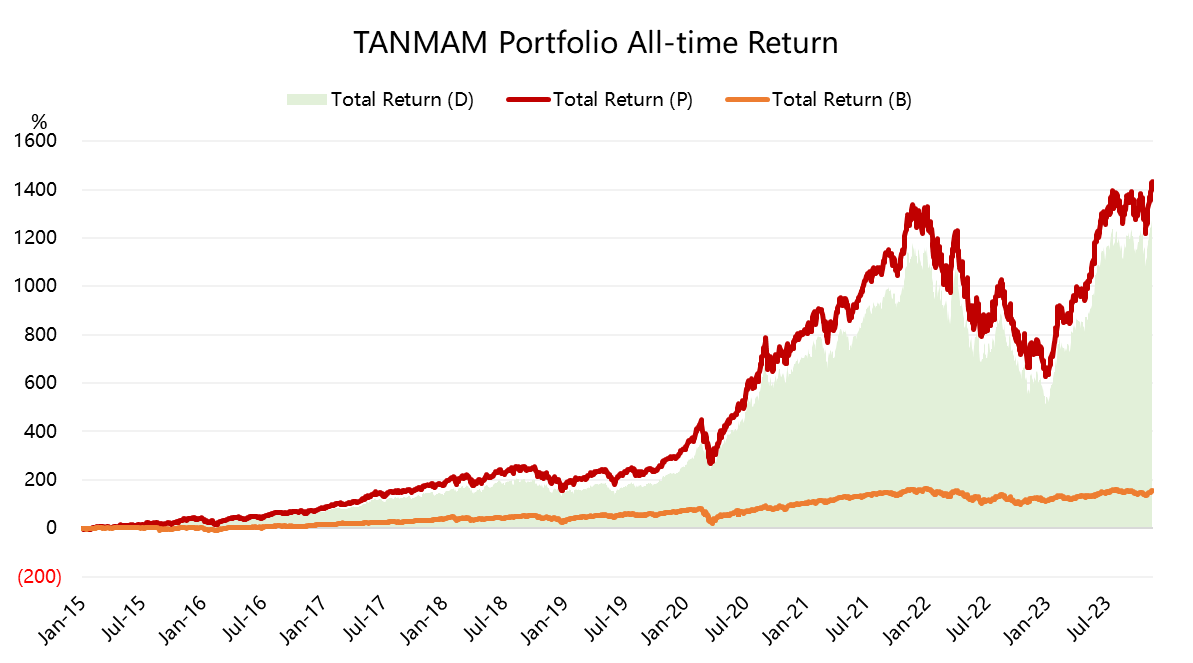

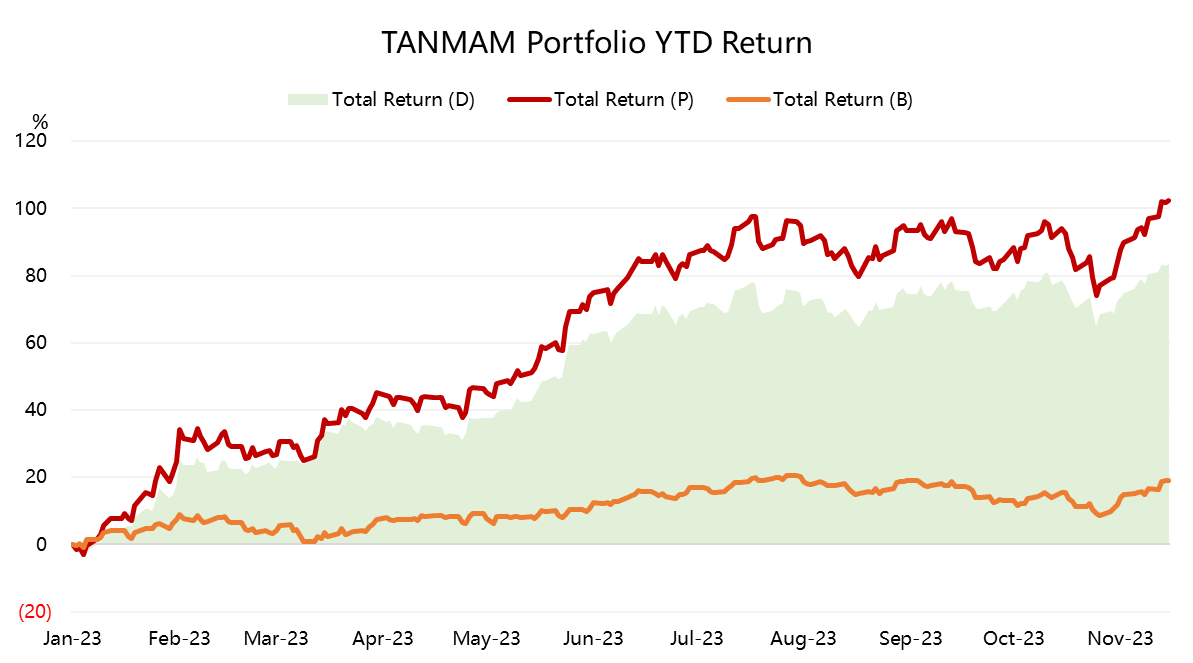

"TANMAM"的投资策略

我们将这权重最大的7家公司合成一个投资组合,称之为“TANMAM”组合。

以等权重、每季度重新调整权重的方式对这个组合进行回测,那么从2015年以来表现是远超标普500的,总回报达到了1432%,率先创下了历史性高,同期 $标普500ETF(SPY)$ 回报156.61%,仍未达到历史新高。

年化回报在37.33%,高于SPY的11.47%。夏普比率4.6,高于SPY的1.3%。

同时,过去5个工作日的回报为5.2%,超过SPY的3.8%,且夏普比率高达68.3,高于SPY的39.5.

精彩评论