终于有一支像样的新股可以打了!

11月7日,药明合联开启招股,预计11月17日登陆港交所,有望成为年内最好的新股!

从名字上也能看出,药明合联和药明康德、药明生物、药明巨诺同属一个派系,其中,药明康德和药明生物是资本市场的明星股,给投资者创造了数倍的投资收益,至今市值皆在2000亿港币以上,是所在行业的巨头!

药明巨诺的行业地位和市场表现要差很多,主要是药明系优势在于代工生产,而药明巨诺却下海搞研发,进军细胞免疫疗法,最终在本轮医药股熊市中陨落。

我在药明巨诺上市时已经预言到了今天,详细可见当时的分析文章《药明系神话或将止步于药明巨诺!》。

药明合联在业务性质上与药明康德、药明生物一样,是医药代工,不同于药明康德聚焦于小分子药物和药明生物聚焦于生物药,药明合联是ADC代工之王!

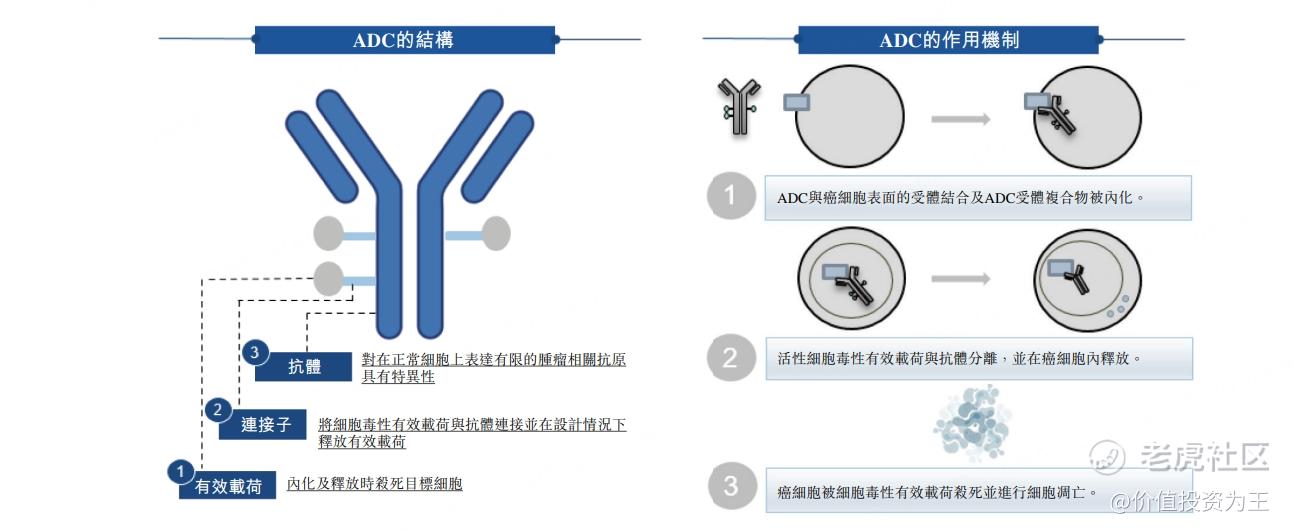

ADC是抗体偶联药物的简称,是区别于小分子药物或生物药的一个独特药物模式。以ADC为例,通过一个化学连接子将具有细胞毒性的小分子药物(即有效载荷)共价连接(亦称为偶联)至生物成份(即抗体)上。

因此,ADC旨在兼具抗体的靶向选择性和高效细胞毒性小分子药物的细胞杀伤力。这种组合设计可能会降低传统化疗的脱靶毒性,同时提高药效,从而改善安全性和疗效。

ADC药物市场潜力巨大,2022年,ADC药物的全球销售额达约79亿美元,自2018年以来的复合年均增长率超过40%,预计到2030年的销售额达到647亿美元!

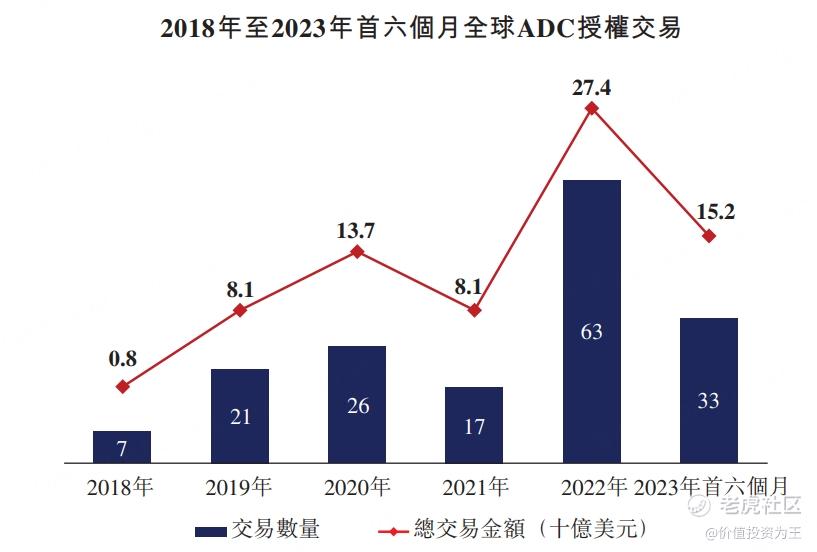

医药巨头正全力加码ADC,2019年,阿斯利康以69亿美元的总价拿下第一三共的ADC药物DS-8201;

2022年12月,默克从科伦博泰手中购得七项在研ADC 候选药物的独家许可及合作协议,预付款项及里程碑款项总额高达95亿美元!

2023年3年,辉瑞公司以总价约430亿美元收购Seagen Inc.(一家专门开发用于治疗癌症的ADC的领先生物技术公司);

2023年10月,默沙东以220亿美元的总价打包拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC药物权益!

火爆的交易数据无不向世人宣示ADC药物巨大的潜力:

虽然ADC药物潜力巨大,但如果直接下场做研发,不仅要面临临床试验失败和未来激烈的竞争,还要担心专利到期带来的销售额暴跌,因此,买ADC药企对投资者的要求极高。

因此,不妨考虑为ADC药企做代工的药明合联。

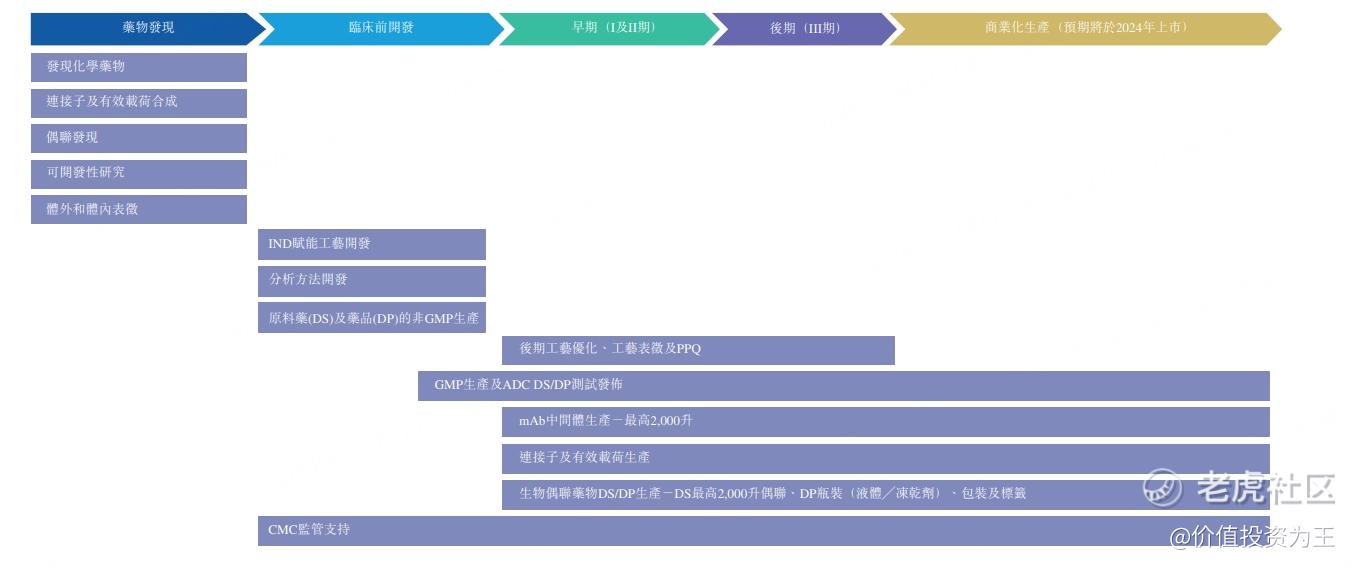

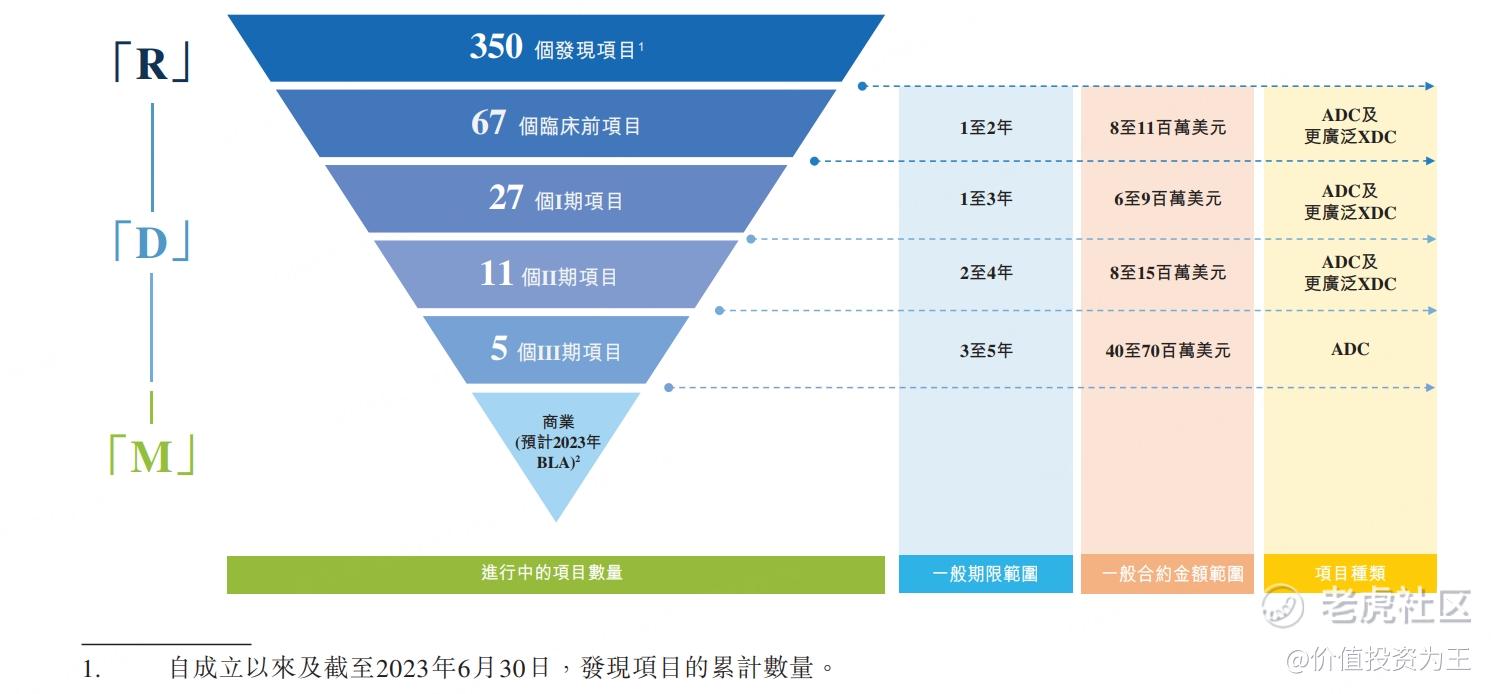

具体来说,药明合联的业务主要是生产ADC药物,由于ADC等生物偶联药物的开发需要拥有在生物药和小分子药物方面的一系列跨学科能力,而大多数生物制药公司不具备相关能力。因此,生物偶联药物开发的外包率达到约70%,远高于其他生物制剂34%的外包率。

按收入规模算,药明合联是国内最大的ADC外包服务商,市占率超69%。在全球排名第二,仅次于拥有百年历史的龙沙!

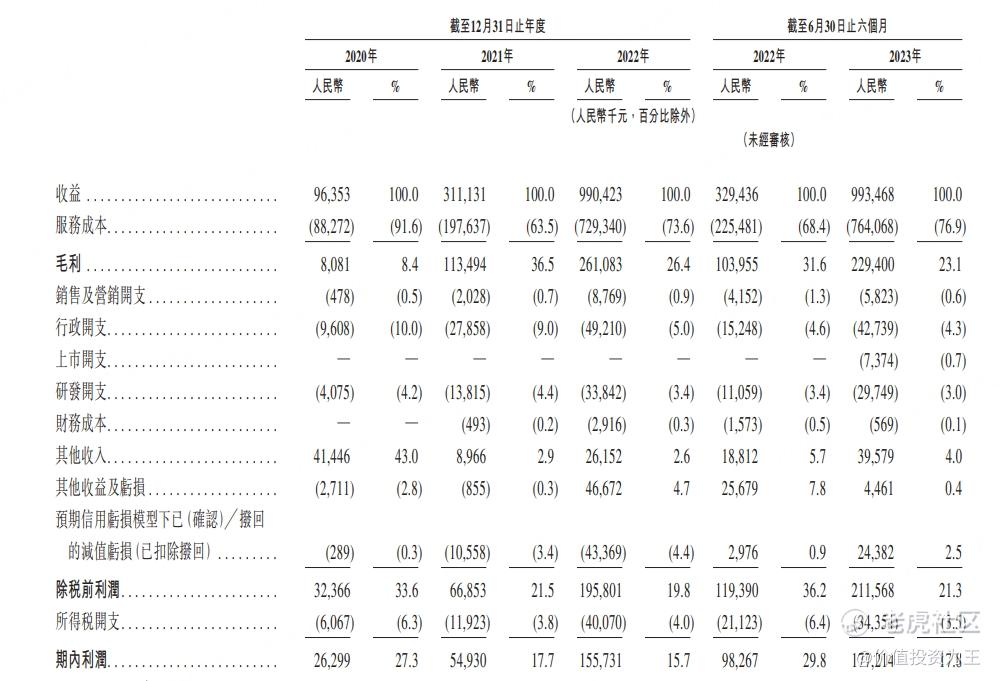

巨大的发展前景和处于领先优势的地位,药明合联的未来极具想象力,从财务数据上看,2020年-2022年公司营收分别为0.96亿、3.1亿和9.9亿,今年上半年营收9.93亿,超2022年全年,较去年同期增长202%!

这还只是药明合联临床阶段的收入,随着合作的ADC项目正式上市,收入规模有望再上一天个台阶,预计2023年有2个项目将提交BLA(上市申请):

除了基本面优质以外,药明合联的估值并不离谱,按照发行价计算,首发最高市值235亿港币,照此计算,药明合联滚动市销率为13.3倍,略高于药明生物的11.6倍,考虑到药明合联的营收增速远高于药明生物(202%vs17.8%),这样的估值仍有上升空间:

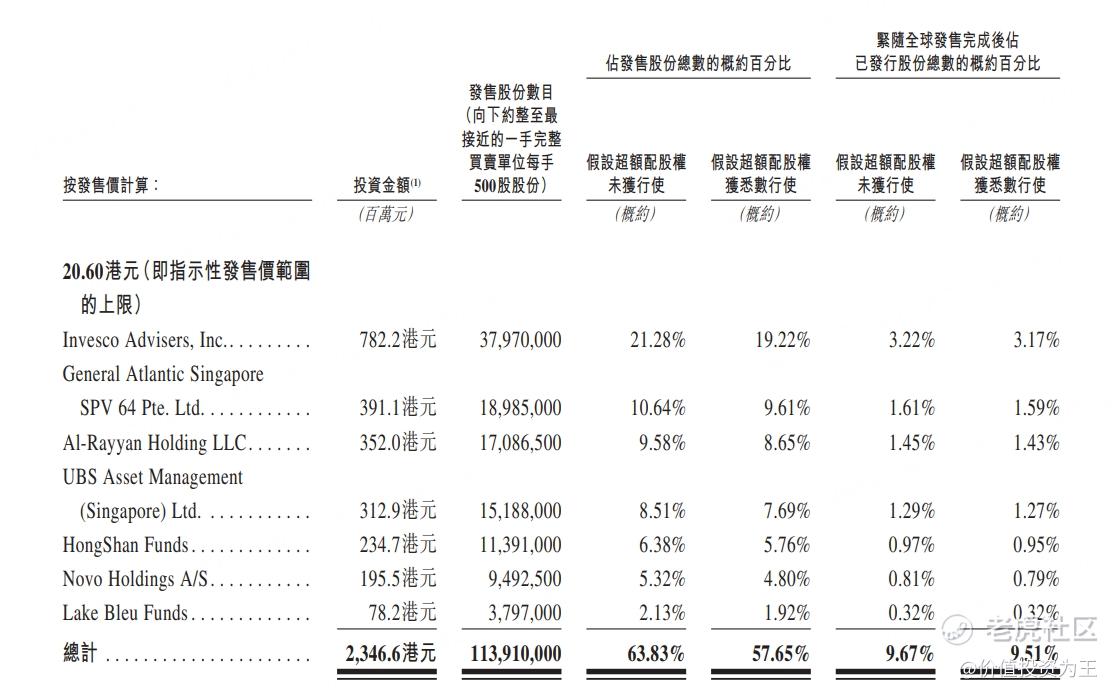

或基于此,药明合联得到了诸多基石投资者青睐,包括Invesco、General Atlantic、卡塔尔投资局、UBS基金、红杉中国、诺和诺德基金会以及清池资本等七大基石投资者将合计认购23.466亿港元,占发行股份的比例高达63.8%:

在药明合联上市之际,海内外医药股正迎来暴力反弹,如药明康德较年中低点上涨近60%,药明生物上涨36%,美股小型医药股指数XBI在美联储暂停加息后连续反弹,可以说,药明合联此时上市占据天时地利人和,有望激活沉寂许久的港股IPO市场!

$药明合联(02268)$ $药明生物(02269)$ $药明康德(02359)$ $SPDR S&P Biotech ETF(XBI)$ $药明巨诺-B(02126)$

精彩评论