大家好,我是刘轰轰

好些日子没更新了,其实我一直没闲着,新能源股票依然拿着,赛道上的不同类型公司依然在保持追踪,而不更新的原因是,有时候其实没有那么多可以说的话。

毕竟在我打下这篇文章的时候,大量的锂矿仍然在被开采,不断有新的充换电站建设完成,隔膜、电解液、正极、负极,电池工厂经历了一个短期的开工不足后,如今都回到了正轨,在全力生产、供货。

而汽车工厂里,一台又一台汽车也在不停地开下生产线。

所有的这些数据反馈到我们手里,让整个市场全部意识到,是存在巨大的延迟,而这个延迟,其实就是二级市场上当下的预期,和事物实际发展中存在的差异。

对这种预期差的认知程度,决定了你在“二八定律”分化下的二级市场里,是20%还是80%。

今天要把我追踪的一些数据列一下,让大家明白当下我们处于一个什么样的情况。

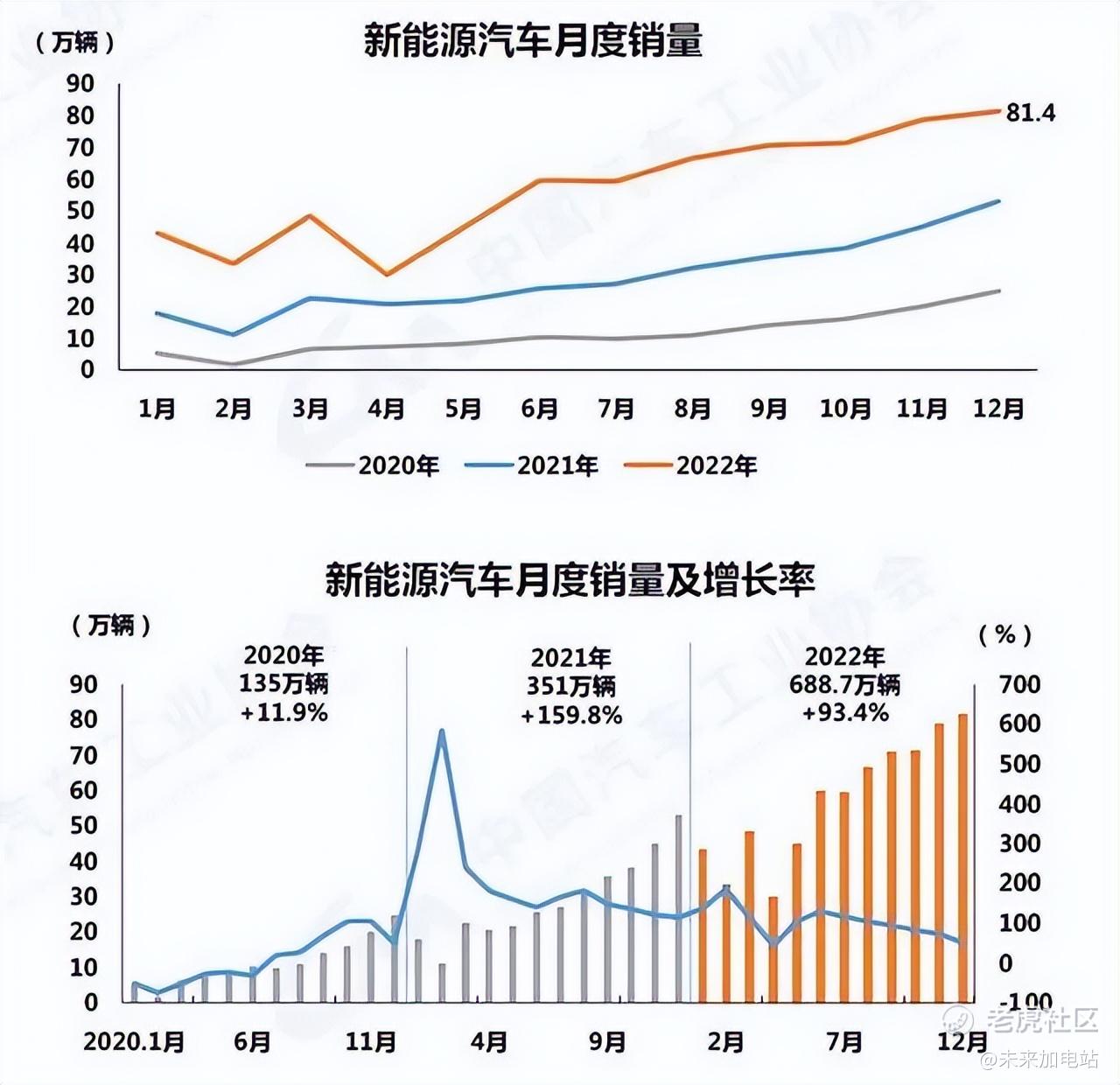

首先,是新能源车的销量,以及渗透率:

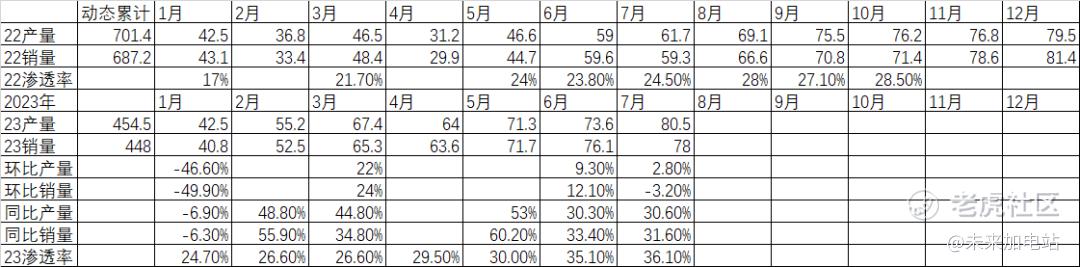

我做了个比较简单的表,有一些数据也不全(反正不影响对整体的理解),目前数据截止到7月份,因为8月份的数据还官方还没发布,但不影响我们去理解整体的状况:

这个表上,可以发现渗透率上,从22年到23年7月,一直在上升的,到7月份的时候,新能源车在中国汽车市场上的渗透率已经达到了36.10%,这意味着每卖出10台汽车里,就有超过三分之一是新能源车。

所以现在新能源车早就开始被大众所接受了。

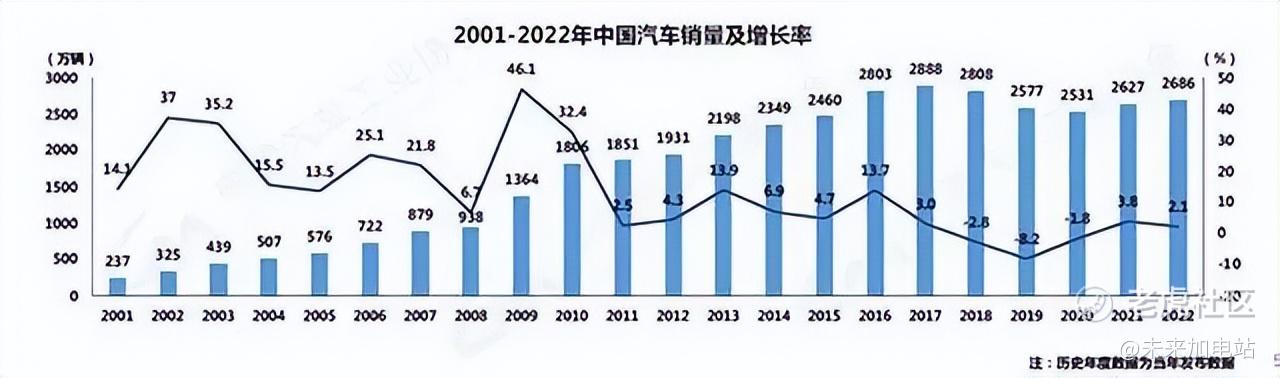

并且这还是在汽车市场整体低迷的情况下干出来的成绩——22年中国汽车市场销量为2686万辆,远远没有恢复到2017年时得2887.9万辆的顶峰。

这意味着汽车市场整体上目前是一个已经稳定,没有太多新增空间的市场,所以新能源车的销量增长是怎么来的呢?

当然是吃掉传统燃油车的市场份额。

被吃掉份额的,主要是日系品牌和韩系品牌:8月3日,本田中国公布了在中国车市的7月份终端销量数据。数据显示,2023年7月份,本田中国在国内车市的终端销量为8.96万台。

相比去年同期,本田中国的终端销量下滑了32.84%,掉了三分之一——不管排不排核废水,日系车在中国市场的竞争力是一天不如一天了。

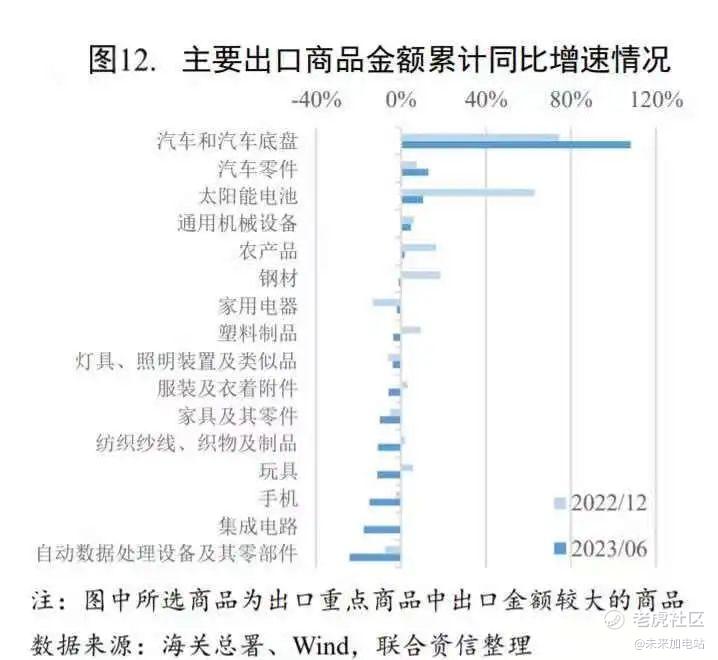

我要讲的第二组数据,是我们出口的整体趋势:

要知道,支撑中国经济不断发展的动力来源有三个投资、消费和出口——目前投资和消费的情况看这篇文章的人应该都懂,剩下至关重要的出口上,保持了大幅度增长的,就是汽车和新能源相关了。

其他传统的产业,整体上都在下滑。

这意味着,未来我们要做的事情,就是抄日本、韩国汽车产业崛起的作业——经过国内的竞争后,如今中国的汽车产业正在走出国门,和汽车厂商一

起走出去的,还有那些上游的供应商。

比如特斯拉上新款车后,就会把带磷酸锰铁锂电池的新款车出口到世界各地,而目前开始大规模生产磷酸锰铁锂电池的电池厂家以及上游的正极供应商,就成功向外部输出了产能。

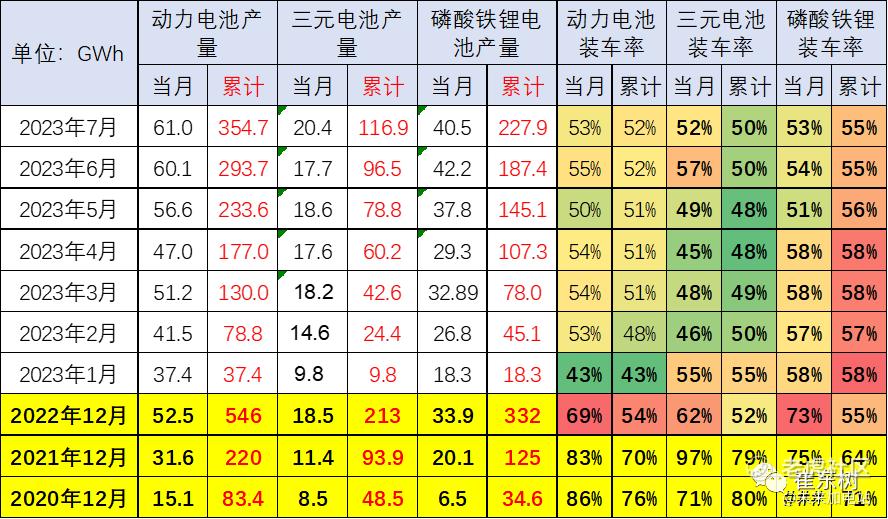

我要讲的第三组数据,是动力电池产能用于装车的比例,在不断降低。

这个数据来源于乘联会的会长,前面讲了我们新能源车渗透率在不断提高,且汽车出口的数量也取代了日本成为世界第一。

但神奇的事,目前动力电池的产量中装车的比例,反而在汽车销量一路上涨的过程中,不断的降低,2020年动力电池装车的生产电池装机率达到76%,2021年是70%,2022年是54%,2023年是52%。

这种很反常的原因,背后是储能产业的需求正在扩大。

也就是说,今年储能需要的电池,跟汽车需要的电池量,相差无几了。在这种情况下,储能其实还处于一个很初级的阶段,我们有很多地方都可以通过建设储能设施来提高运转效率,而这意味着后面储能市场对电池的需求,会远远超过新能源汽车。

储能和汽车不一样,是一个To B为主的市场,因此大多数人很难意识到甚至扩大的速度,其实远超我们的想象。

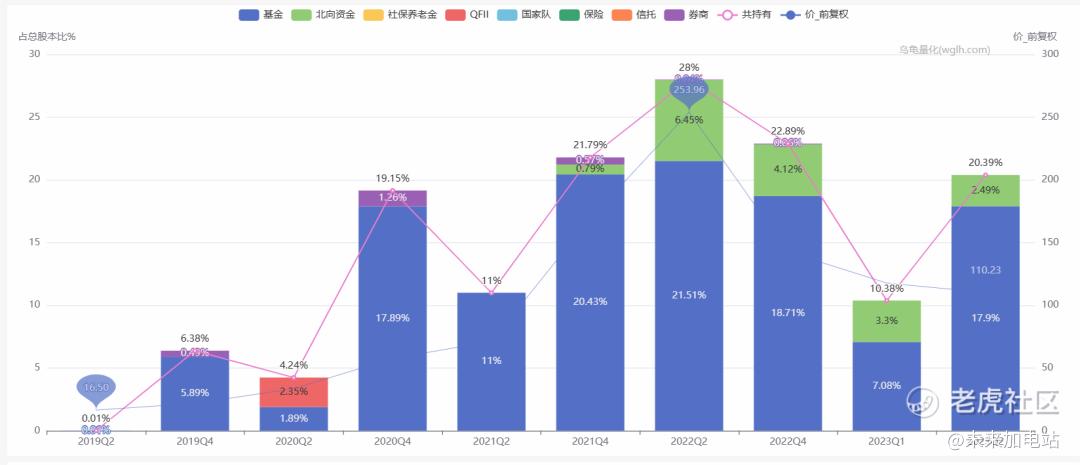

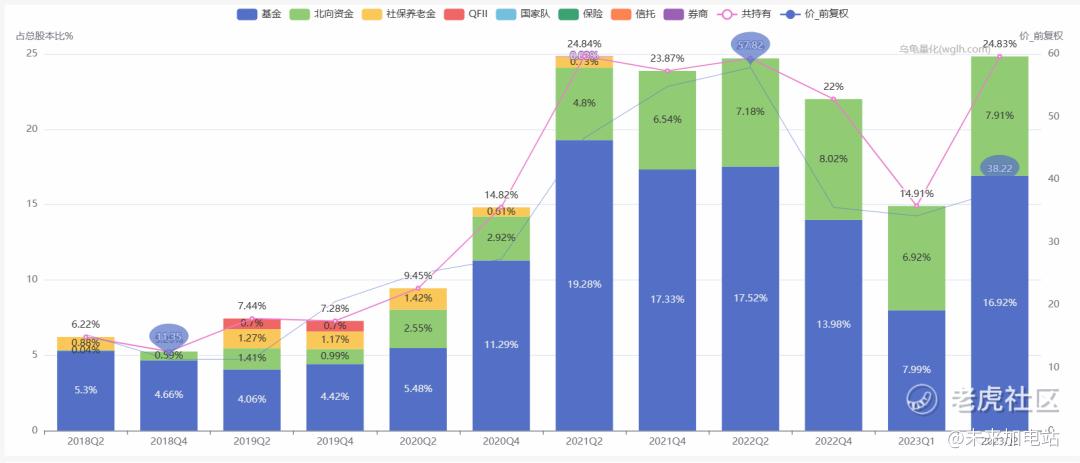

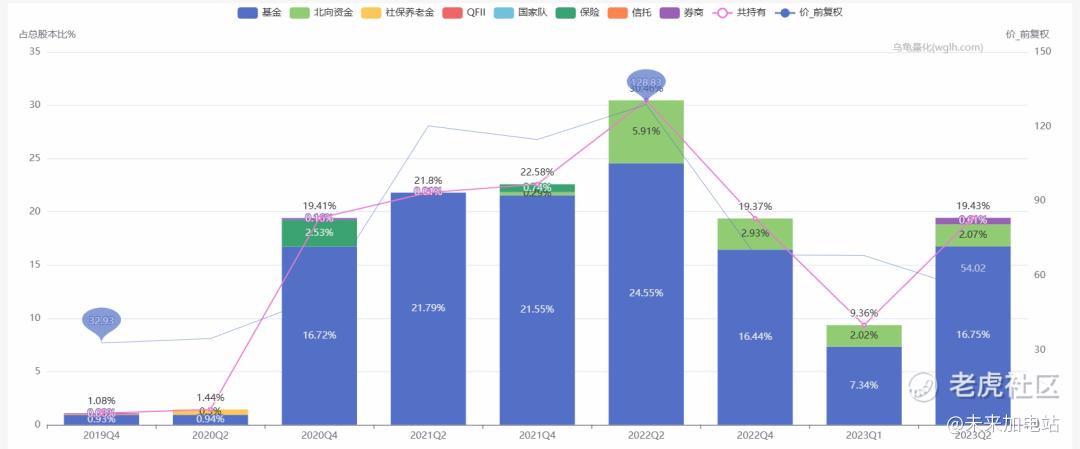

我要讲的第四组数据,是一部分公司的机构持股占比开始稳定,甚至回升。

机构在前一段时间确实大量撤出新能源赛道,从23Q2各大公司的财报情况统计来看,目前机构撤离新能源赛道的趋势已经终止了,甚至部分产业链上的公司机构持股比例开始回升:

可以说,一部分先知先觉的机构,已经调整对新能源赛道的预期,开始重新入场建仓了。

希望这四个真实的数据,能够给各位足够的信心。

这段时间我复盘了几十家重要的公司,也学到了很多东西,其中最重要的一条就是,很多时候所谓的“炒作”其实并不是炒作,而是市场通过交易预期真实反应了这家公司未来业绩的“可能性”。

同时市场也会对预期做出过度反应,因此我们分析公司的时候,除了基本面之外,最需要研究的,其实是在大量机构和散户,甚至外资一起交易出来当下的市场预期是什么。

这个预期,有的公司很好确认,有的公司需要研究,有的公司就得连猜带蒙了。

掌握了这个预期后,我们就需要思考这个预期(逻辑)运行到什么阶段了,未来预期兑现的可能性有多大,以及会不会诞生新的预期,当这些问题都研究清楚了,那么投资的决策也就有了。

举个我正在研究的例子:

说实话我不担心新能源赛道的业绩,我现在在研究的一个预期是关于钠离子电池,以及磷酸锰铁锂电池的预期问题。

钠离子电池目前的情况比较尴尬——磷酸铁锂几次扩产、血拼价格后,目前成本正好卡在钠离子电池初步量产的成本线上,因此现在钠离子电池不能很快就取代磷酸铁锂电池。

但钠离子电池本身耐寒性,以及成本在未来会比磷酸铁锂更低的预期,会在某个时间点之后开始冲击磷酸铁锂的需求,逐渐取代部分磷酸铁锂的市场份额,在这个过程中,为了竞争,低端的磷酸铁锂也会降价,从而达到一个新的平衡。

在高端市场上,磷酸锰铁锂可能会借助安全+寿命+成本+能量密度兼具的优势,取代普通磷酸铁锂,以及部分三元的市场份额。

所以我认为未来市场的预期可能会转变成:

钠离子电池取代部分磷酸铁锂电池市场份额(尤其是储能)。

磷酸锰铁锂电池取代部分磷酸铁锂电池市场份额。

磷酸锰铁锂电池取代部分三元电池市场份额。

4C铁锂超充电池取代部分三元电池、普通磷酸铁锂电池市场份额。

所以老旧的铁锂、三元产能可能会被逐渐淘汰,而这也会引导市场形成新的预期。

需要注意的是,我说的这个情况是未来1-3年可能持续发生的事情,因此我也不知道整体上市场什么时候会开始走这个预期,这就是长期投资必须要承担的风险。

后面和大家聊具体公司的时候,我也会以这套逻辑去分析。

精彩评论