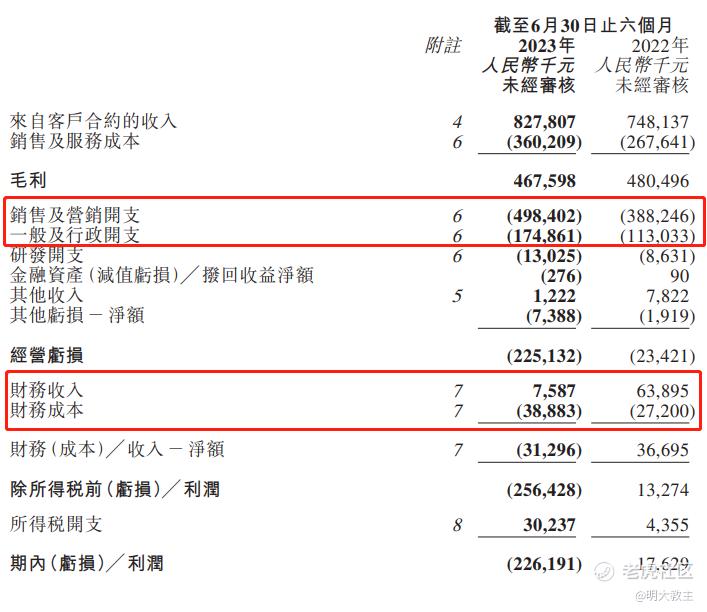

本月初, $雍禾医疗(02279)$ 发出上市后首份盈利预警,预告公司中期将亏损不超过2.4亿。很多人担忧植发是一次性生意,恐需求下降导致雍禾营收不及预期,继而出现亏损。但雍禾25号发布的中报击碎了营收下降的质疑。

上半年,雍禾虽然亏损了2.26亿,但主要是销售费用、行政开支以及财务成本三项费用升高。

(雍禾医疗2023年中报)

雍禾医疗总营收约8.27亿,较去年中期的7.48亿元同比增长10.7%,依旧保持了正增长。

“福兮祸所依,祸兮福所伏”!投资是一场逆向思维的较量,下面我们就雍禾本次38页的财报进行深度解读,剖析当下究竟是风险还是机会。

一、低线植发门店开设较快或是单客收入下降主因,“赛马机制”引导新开门店长期良性发展

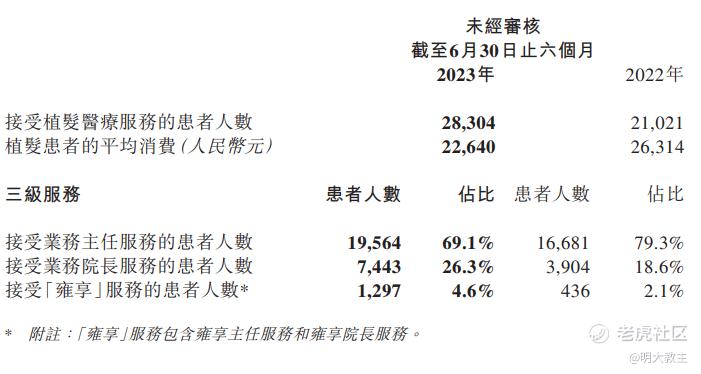

上半年,在雍禾开展植发手术的人数为28304人,同比增长34.6%。考虑到去年同期雍禾59家门店受疫情影响,平均停业38天,前值比正常低了约10%(365个自然日,1-2季度并非传统植发旺季)推算,2022年如无疫情影响,今年中报植发业务理论同比增速约为21%。

(雍禾医疗2023年中报)

2023上半年,雍禾植发门店增加9家,较去年末增长了14.28%,低于今年中期植发业务理论同比增速。且新增门店中多数还是新建院部,可见雍禾植发单店的实际运营效率是有提升的。

(雍禾医疗2023年中报)

不过今年上半年,雍禾在业务院长、雍享服务体验比例有所增加的情况下,每个患者植发平均消费金额却从26314元下降到了22640元,这难道是“数毛囊定价”改为“一口价”的影响?我觉得不是!

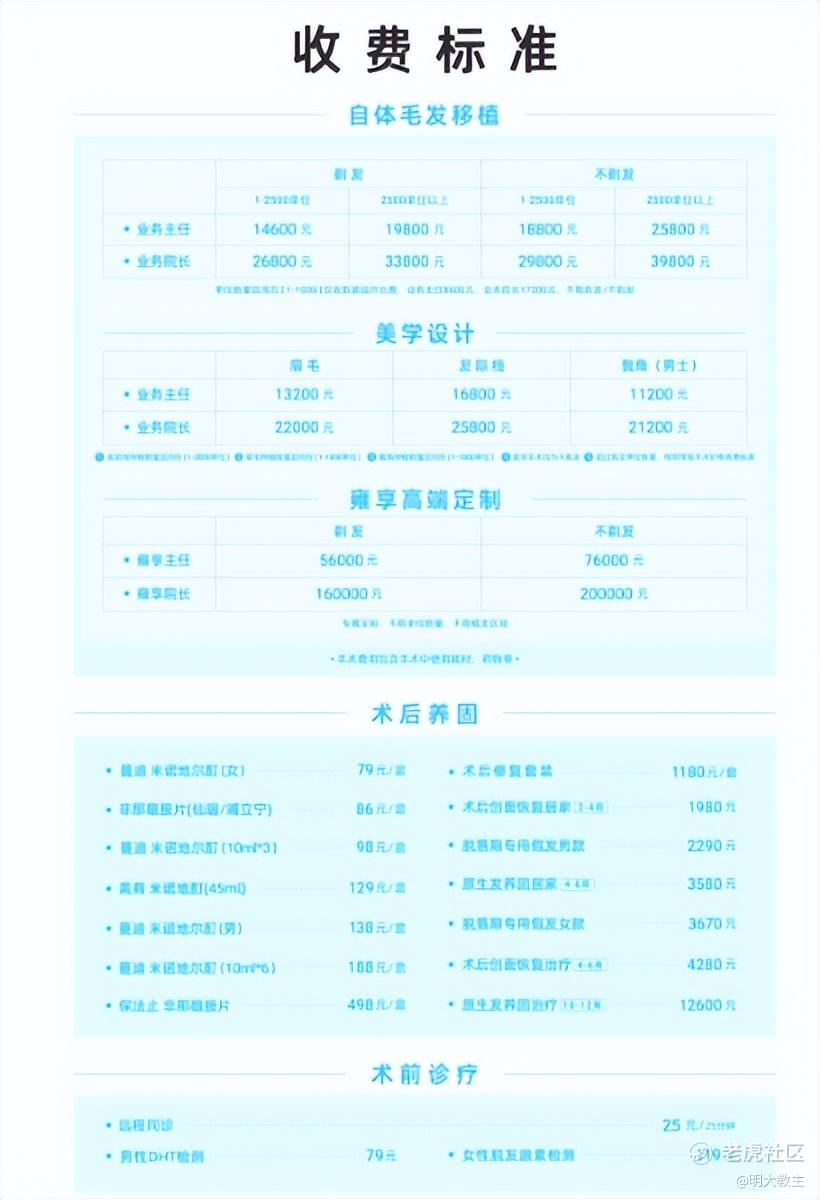

(雍禾医疗新植发收费标准)

雍禾植发新价格体系落地于2022年。在新的价格体系中,雍禾植发不再按照毛囊数量计费,而是遵循“一口价”原则。植发单位较少的患者费用变低,单位较多/不剃发的患者费用增加。与之前雍禾“每根毛囊10元,一台手术2-3万元”的平均价格没有太大出入。

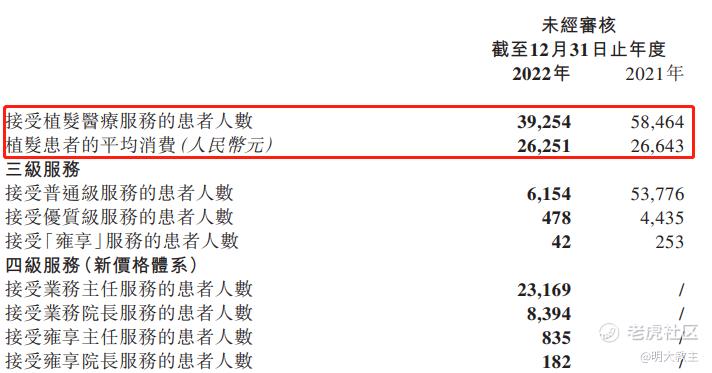

(雍禾医疗2022年报)

2022年报也显示,雍禾植发客单价与2021年相差并不大。切换价格体系变相降价说不成立。

最后的可能性就只有一种,那就是门店本身发生了某些变化,导致客单价降低。

(2023年雍禾中报)

今年上半年,雍禾植发门店增加主要在二、三线城市。

(雍禾医疗财报数据整理)

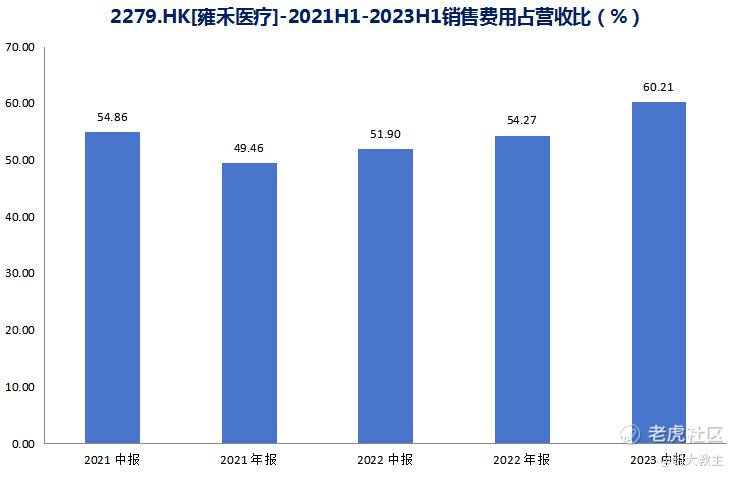

三线城市消费群体多是价格敏感型,加之雍禾上半年是近2年来销售费用率首次突破60%。预计是新开业门店会有某种激励机制(如股权激励)刺激营销,导致新开门店纷纷采取折扣、补贴等方式,以不划算的价格揽客才导致客单价降低。

(雍禾医疗2023年中报)

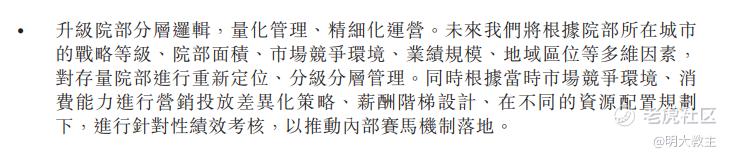

无独有偶,在本次雍禾中报里,公司简短表述到“要依据门店面积、市场竞争、业绩规模进行分级/分层管理,并将竞争情况、营销费用投放与薪酬相挂钩,制定差异化营销投放策略”,这段表述是以往财报没有的,或是针对低线城市门店短期“业绩焦虑”的一种应对之法。

出现问题不可怕,怕的是管理层看不到问题所在,所幸雍禾医疗的管理团队是一路披荆斩棘,做出了无数正确决定才走到现在的。

20年前,张玉闯荡北京而后成立雍禾医疗时,雍禾并不是四家民营连锁植发医院中最先开业的,10年前,雍禾甚至也不是几家同行中规模最大的一家,但如今,雍禾在全国68个城市拥有72家雍禾植发/发之初机构,在四大一线城市拥有14家养发机构,拥有1657名专业医疗团队,372名植发医生,每一个数字都是民营连锁植发医院的第一名。如今雍禾落地“赛马机制”,预计后续植发单客收入将有所恢复,销售费用投放也会更加精细化。加之雍禾的暖心服务以及一口价机制正逐渐被患者所接受,业务院长、雍享等中高端服务占比有望继续增加,雍禾医疗完全不必担心会长期亏损。

二、雍禾医疗是业内首家推行标准化的机构,综合毛发医院开业后,雍禾已实现品牌“阵地化”

医生是可以流动的,凭借“植发技术”很难打造连锁植发机构的壁垒,植发医生本人的经验、水平才是植发机构根本壁垒。这正如三甲医院医生对病患的标准治疗方案都类似,治疗病患的经验却不同一样。

雍禾医疗是业内首个倡导好医生=好服务的机构。在两年前就推出了“分级诊疗体系”,打破公立医院植发科取得收入“唯职称论”的弊端,将考核和待遇相挂钩,初步建立了执业医生、护士的工作标准化流程。

去年,雍禾推出“好医生”战略。其中最有特色的当属涵盖23个环节、明确院部分工的医生接诊体系。截至今年6月,所有雍禾医疗机构全部完成医生接诊,雍禾高峰期接诊效率提升20%。

2023年5月,十一部门联合发布了《关于进一步加强医疗美容行业监管工作的指导意见》,明确医疗美容服务属于医疗行为。《指导意见》还提出“严禁无医师、药师资格的人在线上线下提供诊疗咨询、就医引导服务”。雍禾先一步推行医生接诊体系,并不受政策影响。

今年,雍禾部署了信息化系统,优化了晚间预约功能,上线24小时一对一专家服务上线,院部资源能够更合理的配置;雍禾还建立医生电子档案系统,增设就诊动态化服务流程图、服务信息动态提醒,提升患者便捷度体验。

中报里,雍禾提出“6S服务理念”,从服务形象、服务意识、服务能力、服务时效、服务交付、服务结果6点,全方位提升客户满意度。

截止目前,雍禾医疗上海、北京的两座综合性毛发医院已全部开业。以8月份刚刚开业的北京雍禾毛发医院为例,该机构拥有一级综合医院资质,总面积达一万二千多平,除植发外,还提供脱发门诊、医疗养固以及预防保健等一体化毛发诊疗服务。院内有140多名医护职工,设有万级层流净化手术室、多功能诊疗区域、护理室、治疗室,还有提供私人定制雍享服务的国际部,可服务来自全球的消费者,为他们一对一定制极具个性化的毛发问题解决方案及VIP服务。综合性毛发医院的出现能够解决雍禾以往不符合植发条件导致“丢客户”的问题,毛发行业出现此类高标准大医院,也是雍禾更具长期性价比的“活招牌”。

如今,雍禾已拥有覆盖养发、植发、美发、毛发的史云逊、雍禾、发之初以及北京、上海的两家综合性毛发医院,还有业内最多最有经验的医生以及最周全、标准化程度最高的服务,已从与连锁植发机构“四足鼎立”的竞争中脱颖而出,到了树立品牌、确立公司知名度的阶段了。

三、养发业务患者人数、复购率数据仍优秀,短期营收下降或因营销体系变更

直观看上去,养发业务较去年同期有所下滑。但养发业务真的受宏观影响这么大,不像植发手术属于刚性需求吗?我觉得也不是!

(雍禾医疗2023年中报)

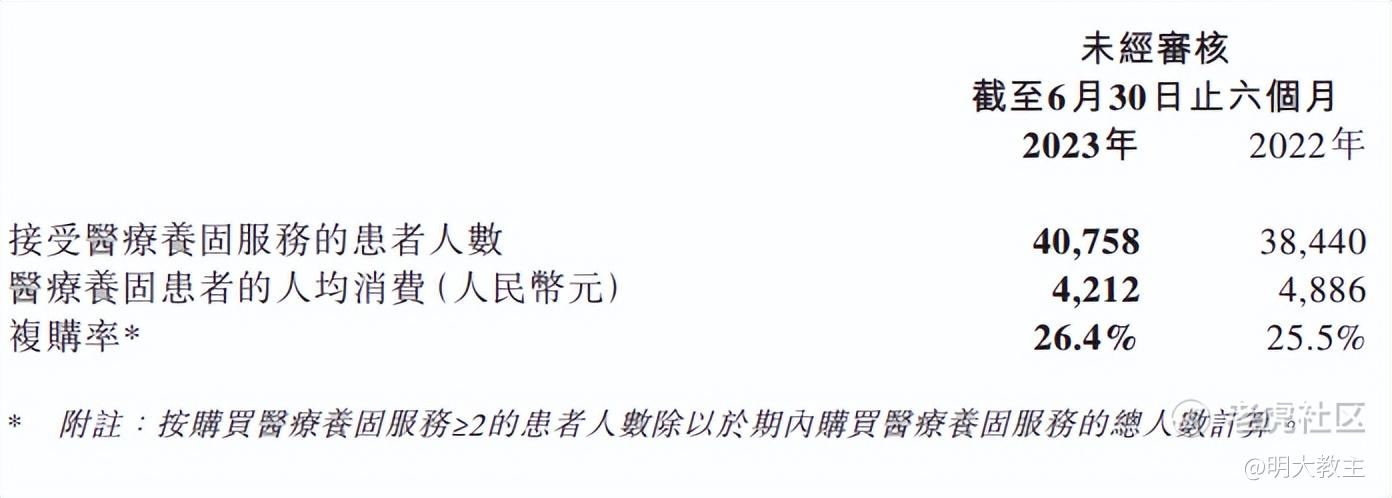

上半年,史云逊养发人数同比增加,养发业务复购率达26.4%,且不说比去年同期增长了多少,但自有养发业务以来,史云逊复购率始终保持在25%-26%之间。养固患者人均消费虽略有下降,但考虑到新开门店的因素到也合理。至于毛利率可能是受到固定资产摊销的影响。

(雍禾医疗2023年中报)

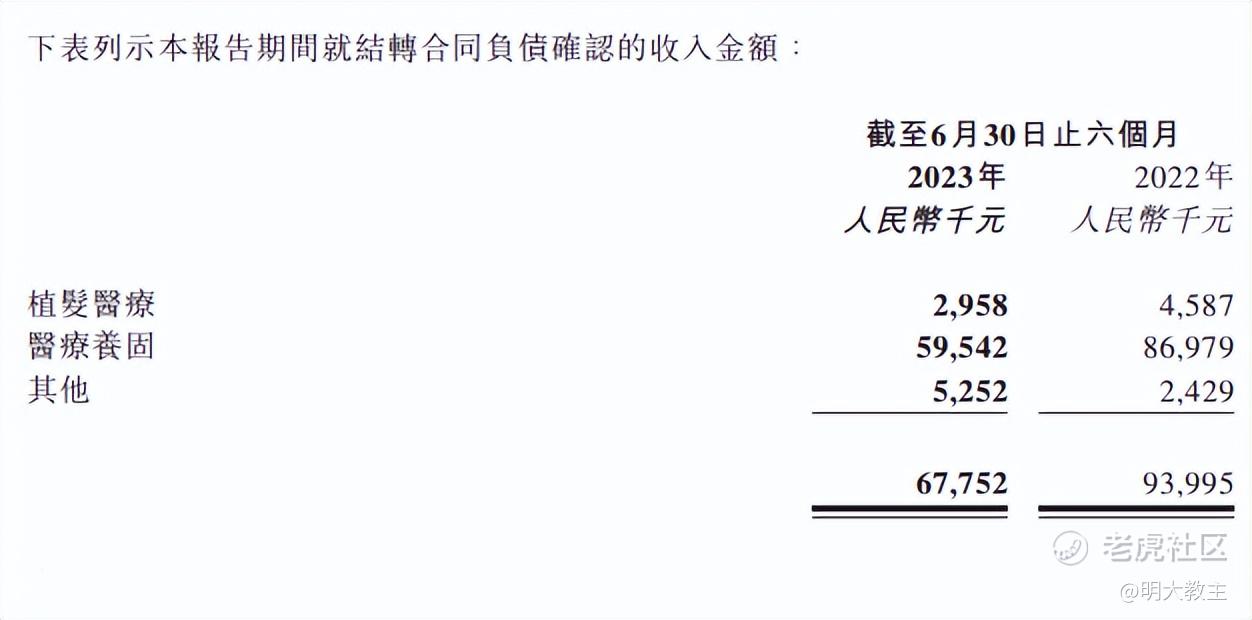

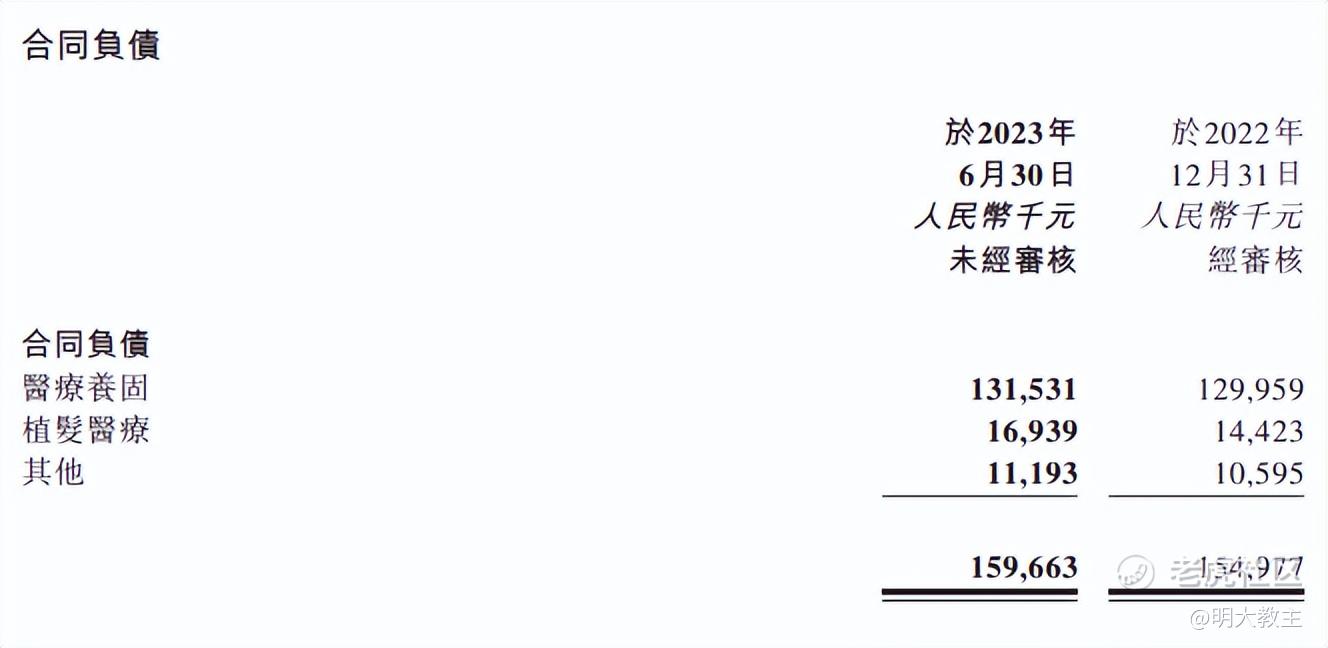

雍禾本期合同负债结转数据显示,植发医疗、医疗养固结转金额同比均下滑。

(雍禾医疗2023年中报)

而期末植发、养发业务合同负债总额却又是增长的。综合来看,很可能是客户到店频次有所降低,结转放缓所致。

不过,史云逊全部门店都在一线城市,在一线城市中排队买GUCCI或者排队打卡网红店的消费者并不鲜见,找一位好一点的“托尼老师”的价格就与一次养发付出的成本类似。养发的问题并不在于民众购买力不足,而是雍禾信息化系统上线后,消费者尚未完全适应会员体系。

雍禾今年上线雍禾“品鉴官”,通过用户反馈的方式实现自我进化,提升口碑,还升级互联网医院小程序,更新会员体系,推出积分产品体系,鼓励消费者转介、复购,提升客户粘性。简而言之,雍禾一方面增强用户体验,用真实的口碑打动消费者,另一方面提升用户获得感,提升留存、到店、转化的可能性。此举长期确实能够降低获客成本,不过缺点是,需要时间渗透!

此前,雍禾植发采取的是社群营销的模式,虽然看起来不那么高大上,但却能直接面对潜在客户,促进到店转化效果更好。史云逊是独立出来不久的品牌,植发客户与养发客户也并非完全重叠,也无法将社群用户导入到小程序中。短期雍禾处在社群营销向数字化会员营销过渡的阶段。

其他佐证是,雍禾年内投了《极限挑战》,这和公司之前费用投放风格很不相符,更证明了雍禾一边立足长远,推进数字化改革,另一边加大品牌建设和消费者教育,从而长期实现从雍禾找患者到患者找雍禾的质变。从这个角度看,短期增加一些营销费用投放也是有必要的!

雍禾长期重视消费者体验的升级,对于毛发行业新技术、新设备研发投入始终保持稳健增长。

(各上市公司财报统计)

雍禾植发的可比公司是民营连锁的 $爱尔眼科(300015)$ 、 $通策医疗(600763)$ ,养发可比公司是爱美客、华熙生物等。其中爱尔、通策这样的民营连锁医院每年研发费率低一些,医美原料公司们研发费率高一些,但四家公司总体保持稳定。反观雍禾医疗,2021年上市时研发费率为0.65%,在不到2年的时间里,研发费率翻了一倍还多,来到了1.57%, 是五家公司中研发强度增长最快的。再联想到雍禾每年的营收都在创新高,公司研发净投入金额自然更加可观。

近期,雍禾和北大人民医院成立联合实验室,从事脱发疾病诊断方法和设备的研发、转化;脱发疾病的治疗方法和护理产品研发、转化;脱发疾病标准化诊疗流程研究和推广应用。让好医生能治病,也会看病。

医疗美容行业本不是研发驱动型,更多依靠的是品牌效应。即使如此,雍禾也在稳定地增加研发投入,可见是有着立足长期主义,谋求更大差异化竞争的野心。

尽管雍禾中报毛利率是近几年的较低水平,但也依然高于50%,公司有息负债还是为0,应收账款、存货减值基本没有,公司销售收入全部能转化为可靠的现金流。雍禾医疗符合好生意、好公司的标准,具有行业永续、无法被替代的属性。

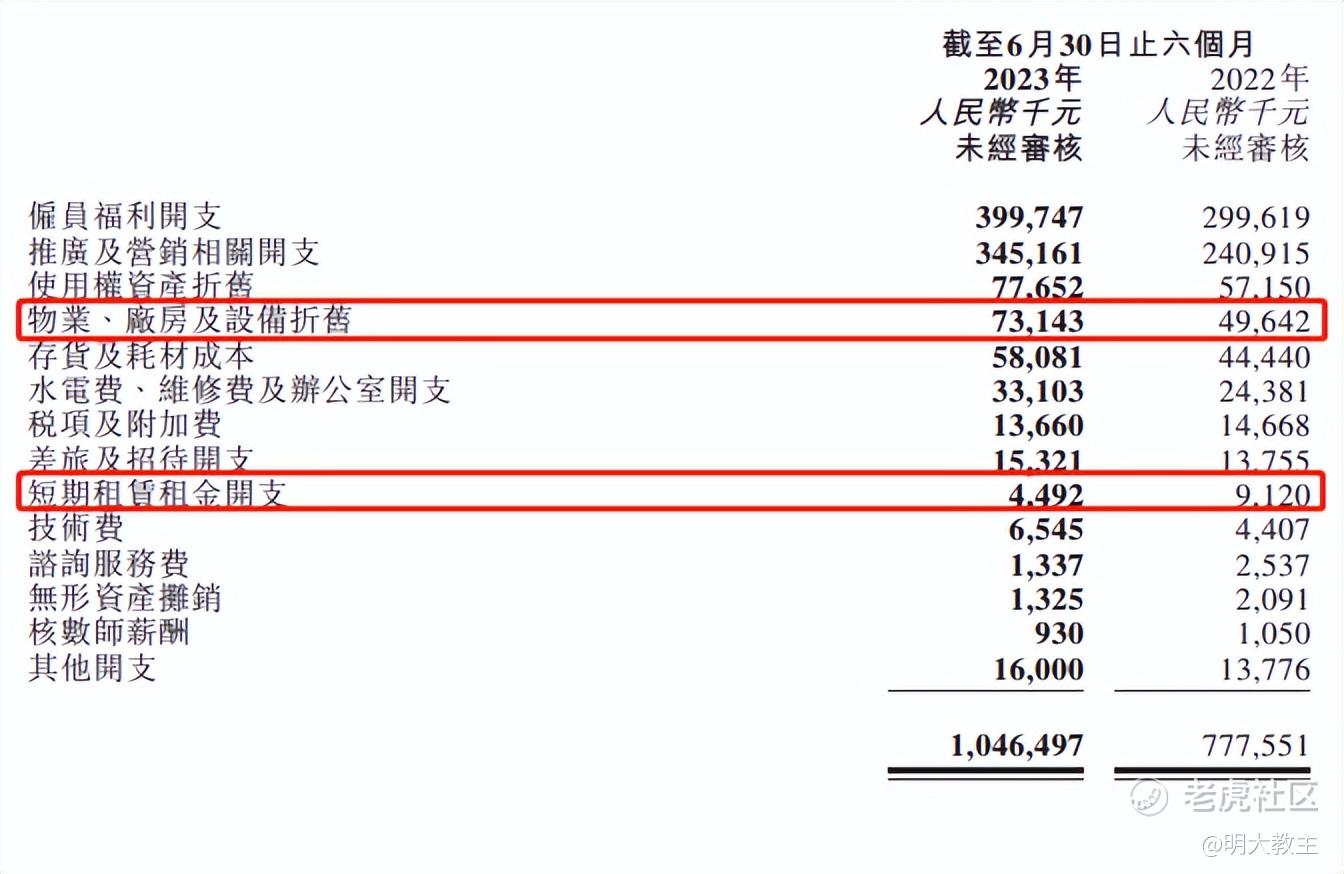

(雍禾医疗2023中报)

而从物业折旧增加、租赁开支减少这“一增一减”来看,雍禾自有物业建设院部的比例明显增加。同业中无人具备同样的财力能与之抗衡,被颠覆的可能性也几乎没有。

况且雍禾的同行们受疫情及经济未能如期复苏的影响,多少都遇到了些现金流的困境。新生已经组织人员开展清退工作,大麦植发招股书两度失效,何时能够顺利IPO尚不知晓,碧莲盛今年在微信等自媒体广告投放开支减少。再看雍禾医疗,截止6月30日,雍禾持有货币资产仍有6.31亿,远超业内同行。

2023年底,雍禾植发预计将有85家门店,继续扩大领先优势。

个人并不认为门店下沉、更换数字化营销系统有什么不对,但好似生产力和生产关系的不匹配,在雍禾快速扩张叠加内部组织变革时,需要有“赛马机制”促进门店良好发展,数字化会员客群的导入也还需一些时间。欲带皇冠,必承其重!深度变革是雍禾从业内人口中的植发龙头,到老百姓心中的国内毛发第一品牌所必须要做的。

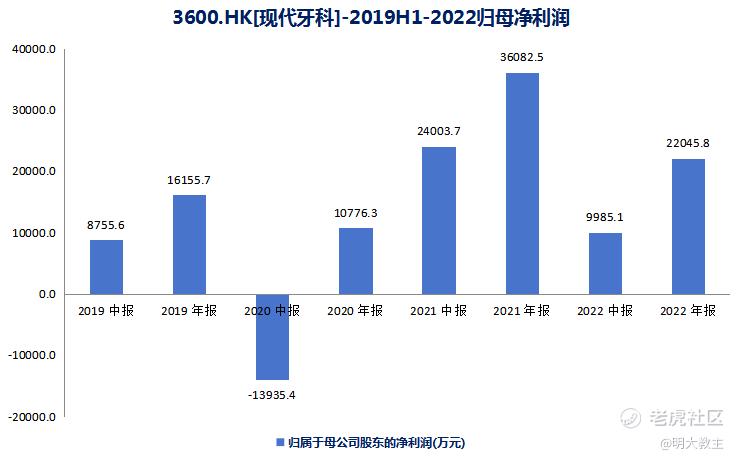

(现代牙科财报整理)

股价方面可以参考的是港股上市医疗公司现代牙科。在最近8个季度中,现代牙科只有在2020年中期因一次性减值、汇兑损失、到客量下降等原因出现短期亏损,股价于2020年内一度跌破1港元/股。后现代牙科业绩大幅恢复,至2021年创出历史新高后,股价一度突破10港元/股。

本期雍禾管理层明确提出“赛马机制”,考虑到公司业务结构、管理层级均不复杂,新机制见效的时间会很快。下半年植发、养发客单价和雍享高端服务占比增加形成共振,销售费用环比下降都是大概率事件,公司净利润层面的边际改善也将出现(暂不包括数字化会员平台积累新客、熟客超预期的假设)。届时作为毛发行业最具竞争力的龙头,雍禾医疗很有望复制2020-2021年现代牙科的走势。

精彩评论

精神焦虑,内分泌失调的时候头发大把大把掉

现代人的精神压力大,秃顶也早,然后就有更多的市场