特斯拉中国7月交付环比暴跌31%

尽管采取了降价和其他激励措施, $特斯拉(TSLA)$ 在中国仍难以吸引到买家,特斯拉7月份在中国的汽车交付量跌至今年以来的最低水平。

根据乘联会周四公布的初步数据,该公司上海超级工厂7月交付64285辆电动车,同比增长128%,但较6月份下降了31.4%。

需要注意的是,乘联会没有细分本地交付与出口的数据,但特斯拉通常会在每个季度初专注于向海外出口。特斯拉上海超级工厂每年可生产110万辆电动汽车,占该汽车制造商全球产量的一半以上。

昨天文章中我们写到:特斯拉是2023年最先决定在中国市场上降价的新能源车企,但一番折腾下来,上半年它的市场占有率反倒跌破了10%,这表明,特斯拉的竞争对手们并没有因为特斯拉的降价行为而停滞不前。

文章回顾 特斯拉巨大风险!

比亚迪7月份新能源汽车销量达262161辆,同比增长约61.3%;,位居第一!已与大众签署生产电动汽车协议的小鹏汽车7月交付11008辆,环比增长28%;理想汽车7月交付34134辆;蔚来交付量跃升至20462。 $蔚来(NIO)$

值得一提的是,特斯拉中国6月批发销量达到93680辆,创下了今年迄今最好的月度交付成绩。此前,有消息指上海超级工厂正在进行新款Model 3生产车间产线的调试工作,不知相比6月批发销量的大幅下滑,是否是受到新款Model 3调试工作的影响。 $理想汽车(LI)$ $小鹏汽车(XPEV)$

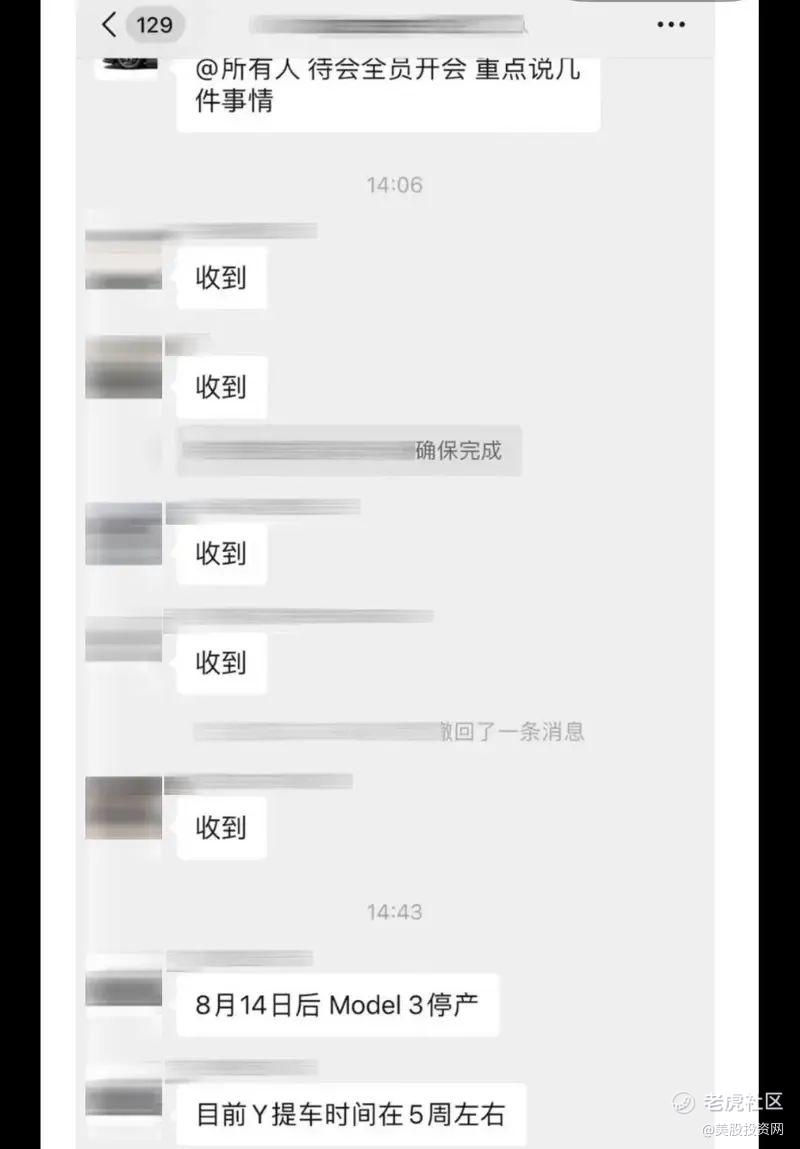

最新网络曝光的聊天截图显示,现款特斯拉Model 3或将于8月14日正式停产,多个消息层面指出,新款特斯拉Model 3将于今年三季度正式投产。

苹果七年来首次营收三季连降

盘后,市值站稳3万亿美元的全球最大上市公司、消费电子与科技巨头苹果发布了2023财年三季报(即2023自然年第二季度业绩)。值得注意的是4至6月自然年的第三财季通常是苹果财年增长最慢时期。

具体财报:

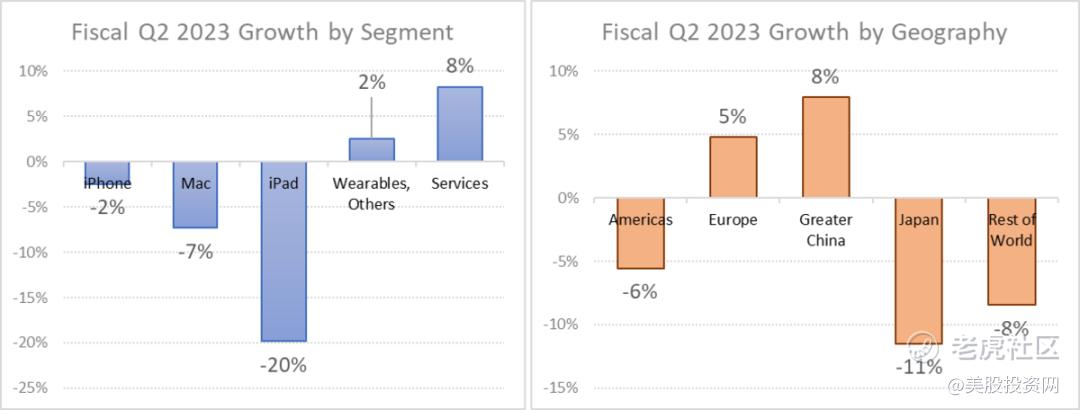

营收817.97亿美元,同比下降1.40%;

净利润为198.81亿美元,同比增长2.26%;

苹果iPhone业务实现营收396.69亿美元,同比下降2.45%。

分业务来看,二季度,苹果Mac业务营收为68.40亿美元,同比下降7.34%;可穿戴、家居及配件业务营收为82.84亿美元,同比增长2.47%;iPad业务营收为57.91亿美元,同比下降19.84%;服务业务营收为212.13亿美元,同比增长8.21%。

值得注意的是,市场研究机构Canalys数据显示,二季度,全球智能手机市场出货量达2.58亿部,同比下降10%,但市场下滑速度有所放缓。其中,三星以5300万部的出货量稳居榜首;苹果以4300万部的出货量保持第二名,但出货量同比下降13%。

二季度,按品牌来看 $苹果(AAPL)$ 、OPPO、传音的全球市场份额有所提升,而苹果、OPPO与华为在中国市场表现出众。

苹果财报历来被视为消费电子产品需求的风向标,本次财报季高通等不少公司都高通胀环境将持续打压此类需求,苹果的业绩指引可能为全球经济能否实现“软着陆”提供线索。同时,作为标普500指数权重最大的个股,苹果在历次财报后的股价表现也会切实影响到大盘走势。

不少分析称,相较于上个季度的业绩,投资者更关心苹果对第四财季的官方指引,因为7至9月通常伴随学生返校的笔记本电脑支出增加,以及最新型号iPhone手机上市头几日的表现。

华尔街也关注苹果的传统增长动力大中华区,以及新锐增长市场印度的表现。此前大中华区作为苹果第三大销售地区,收入已连续两个季度同比下降。

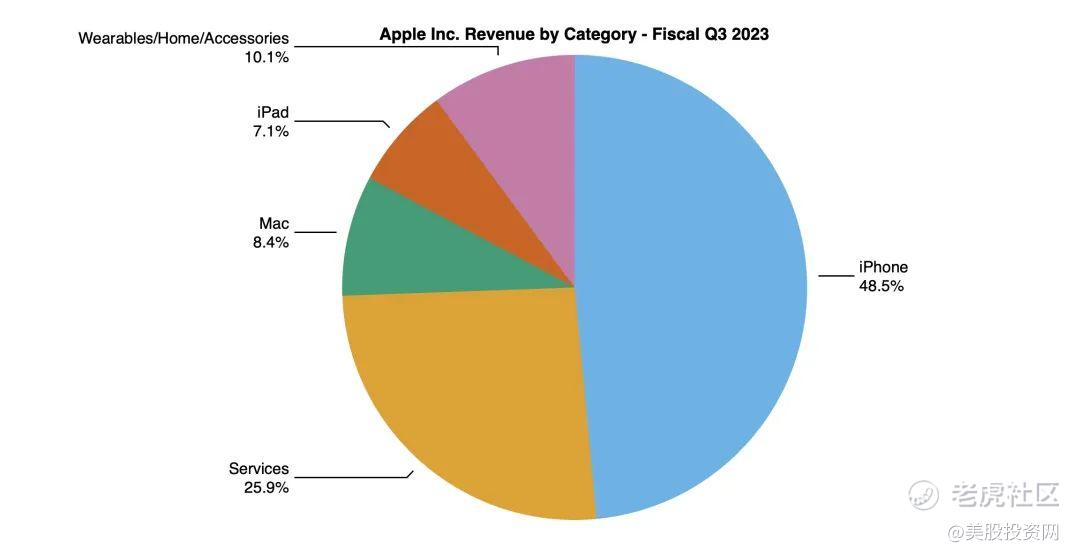

财报显示,二季度,苹果来自大中华区的营收为157.58亿美元,同比增长7.90%,营收占苹果总收入的比重为19.26%。

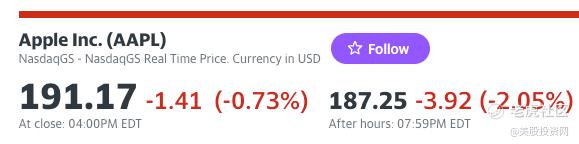

今日盘后苹果股价跌超2%

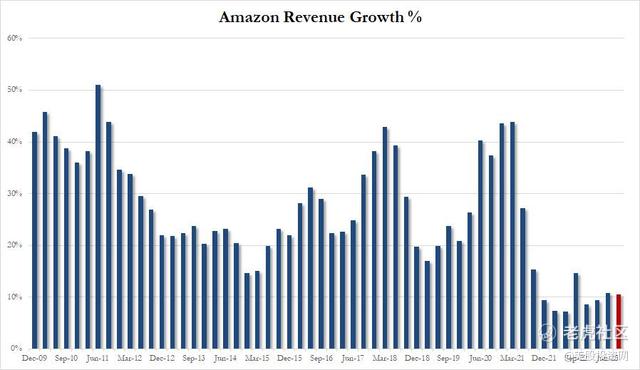

亚马逊二季度营收及三季度指引超预期

今日盘后,亚马逊公布二季度业绩,二季度亚马逊营收及三季度业绩均超市场预期。

二季度财报:

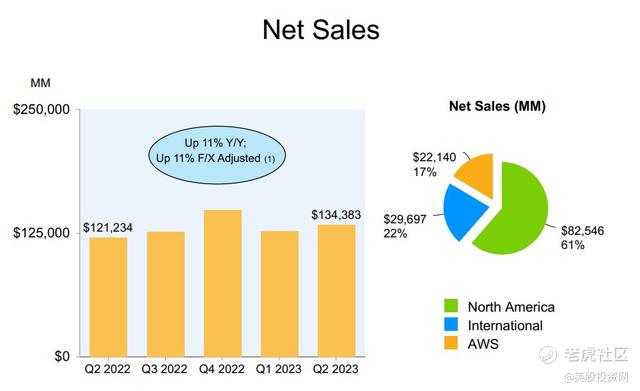

净营收同比增长11%至1343.8亿美元,高于市场预期的1316.3亿美元。其中不包括由于汇率带来的3亿美元损失。

拆分来看,北美业务营收同比增长11%至825.5亿美元,高于市场预期的796.8亿美元;国际业务营收同比增长10%至297亿美元;AWS业务营收同比增长12%至221.4亿美元,高于市场预期的217.1亿美元,但这是AWS业务营收增速连续第六个季度下降,增速也创下2015年以来最低。不过,云业务增速放缓并非亚马逊一家面临的问题,微软上周公布的业绩也显示,其云计算业务增速放缓。

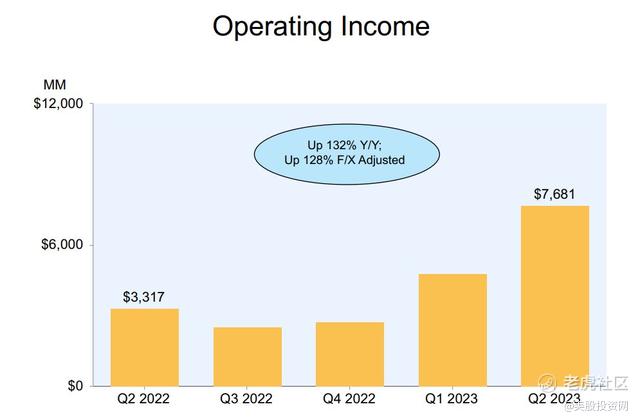

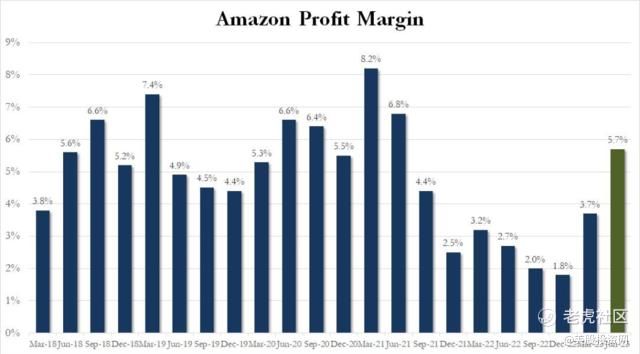

经营利润为76.8亿美元,远高于市场预期的47.2亿美元。当季经营利润率达5.7%,高于市场平均预期3.46%。

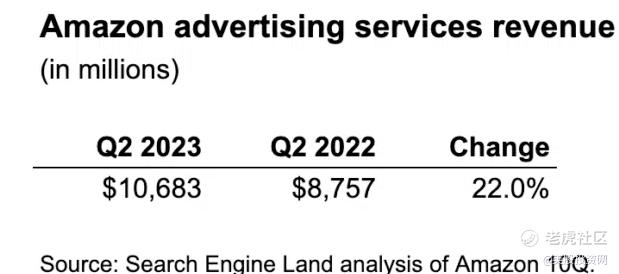

亚马逊在2023年第二季度的广告服务收入为106.8亿美元。同比增长了22%。

在经济衰退导致数字广告市场低迷之后,谷歌、Meta和微软都报告了广告收入的改善。然而,没有一家企业实现了像亚马逊这样强劲的同比百分比增长。这家零售巨头的稳健表现发出了一个明确的信息,即亚马逊的在线广告已发展成为这家在线零售商利润丰厚的业务,其收入约占全球数字广告市场的7.3%,有望重塑由谷歌和Meta主导的美国在线广告市场。

二季度经营利润率达5.7%,高于市场平均预期3.46%。有分析认为,今年前两个季度经营利润率的强劲反弹,意味着过去两年亚马逊经营利润持续衰减的趋势到此戛然而止。这一数据显示出,亚马逊可以在提高销售额的同时控制成本,也体现出该公司自去年开始的削减成本措施已经开始发挥成效。

三季度业绩指引大幅超预期:

预计三季度营收将在1380亿至1430亿美元,这意味着同比涨幅在9%至13%之间,整体高于市场预期的1383亿美元;

预计三季度经营利润55亿至85亿美元,高于市场预期的54.1亿美元和2022年三季度的25亿美元。

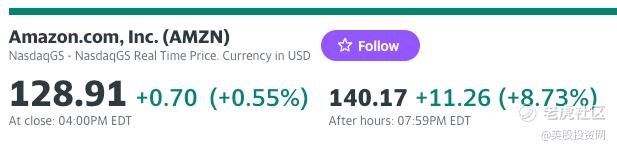

受益于二季度超预期的业绩和大幅超预期的三季度指引,亚马逊美股盘后一度涨超10%。

精彩评论