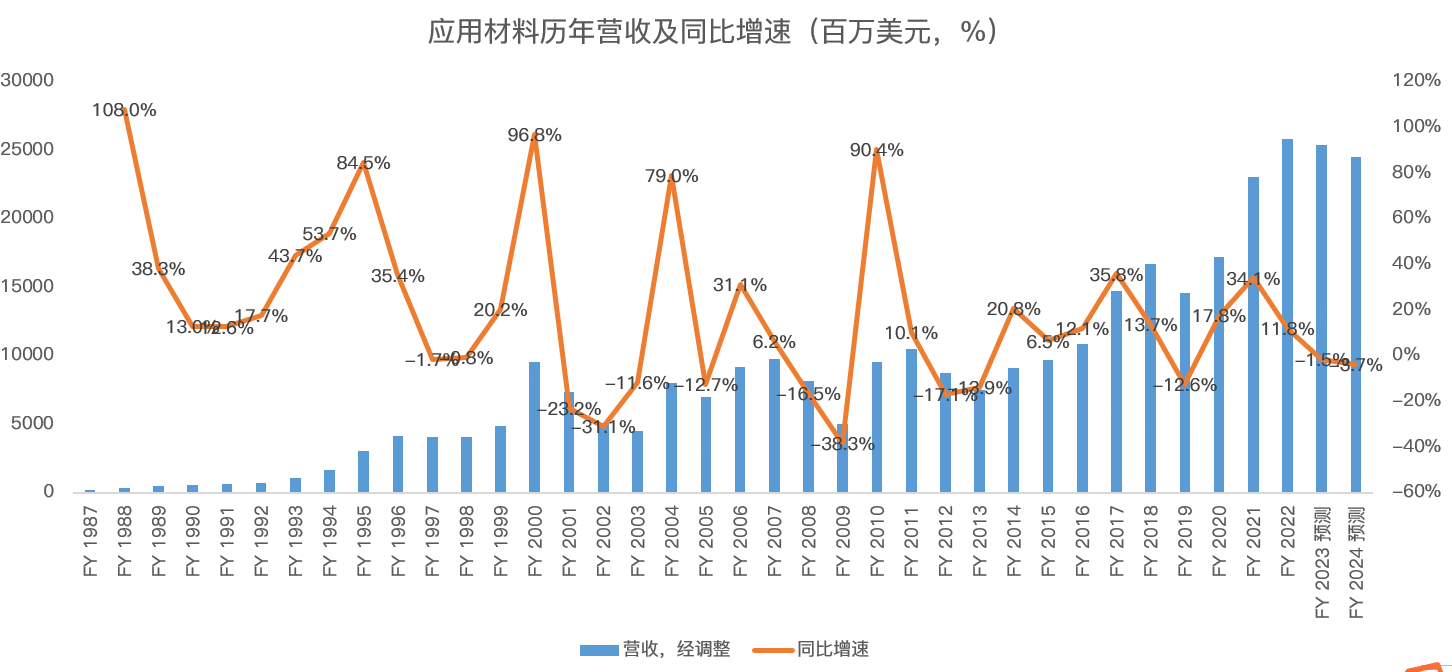

美国应用材料(AMAT)成立于1967年,并于1972年在纳斯达克上市,总部位于加州硅谷圣克拉拉。自1992 年收入达到 7.5 亿美金后,应用材料至今都是世界上最大的半导体设备供应商之一。

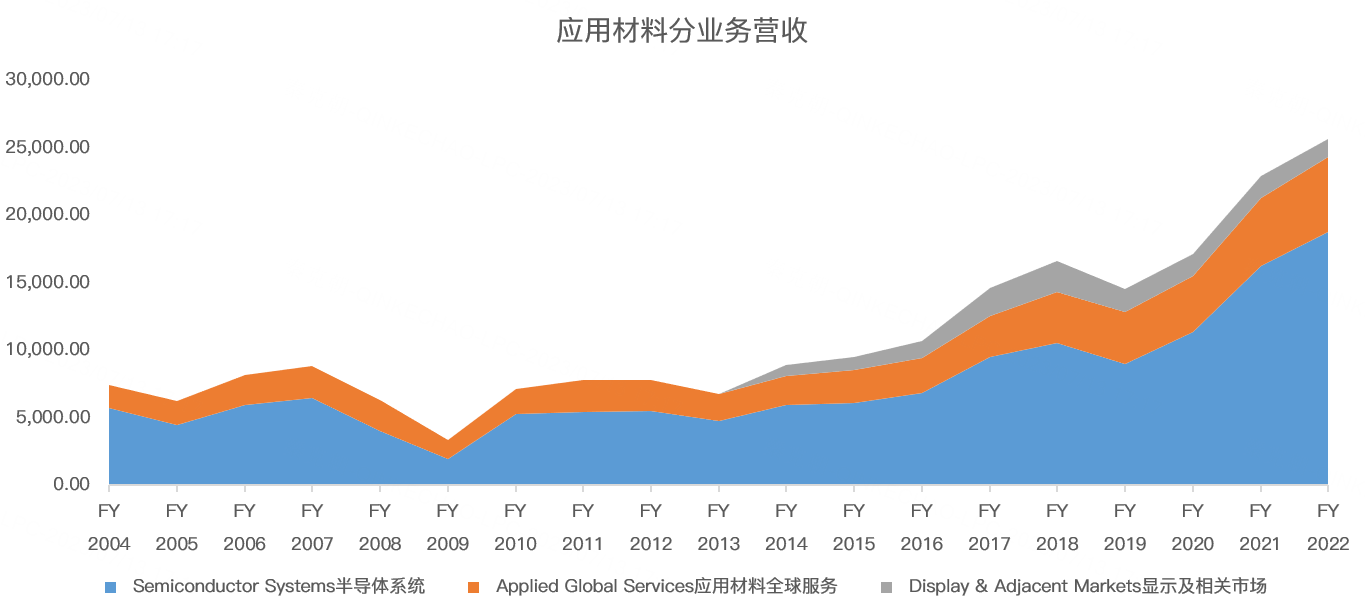

其主营业务主要分为3个模块:半导体系统(Semiconductor Systems)、应用材料全球服务(Applied Global Services)、显示及相关市场(Display and Adjacent Markets)。其中占据收入大头的半导体系统主要销售开发、制造和销售用于制造半导体芯片的各种设备,包括沉积 (CVD、PVD 等)、离子注入、刻蚀、快速热处理、化学机械平整、计量检验等。全球服务模块主要提供一系列提高晶圆厂效率的解决方案以及软件服务,显示器相关业务主要生产用于制造LED、OLED 和其他显示器件的设备。

一般情况下,新晶圆投建或老厂房的资本支出,绝大部分是设备采购,约占总投入的 70-80%。其中,光刻(20%)>刻蚀(20%)>薄膜沉积(15%)>前道检测(10%)>清洗(7%),光刻机被阿斯麦垄断,而应用材料则是其他半导体设备的主要玩家。

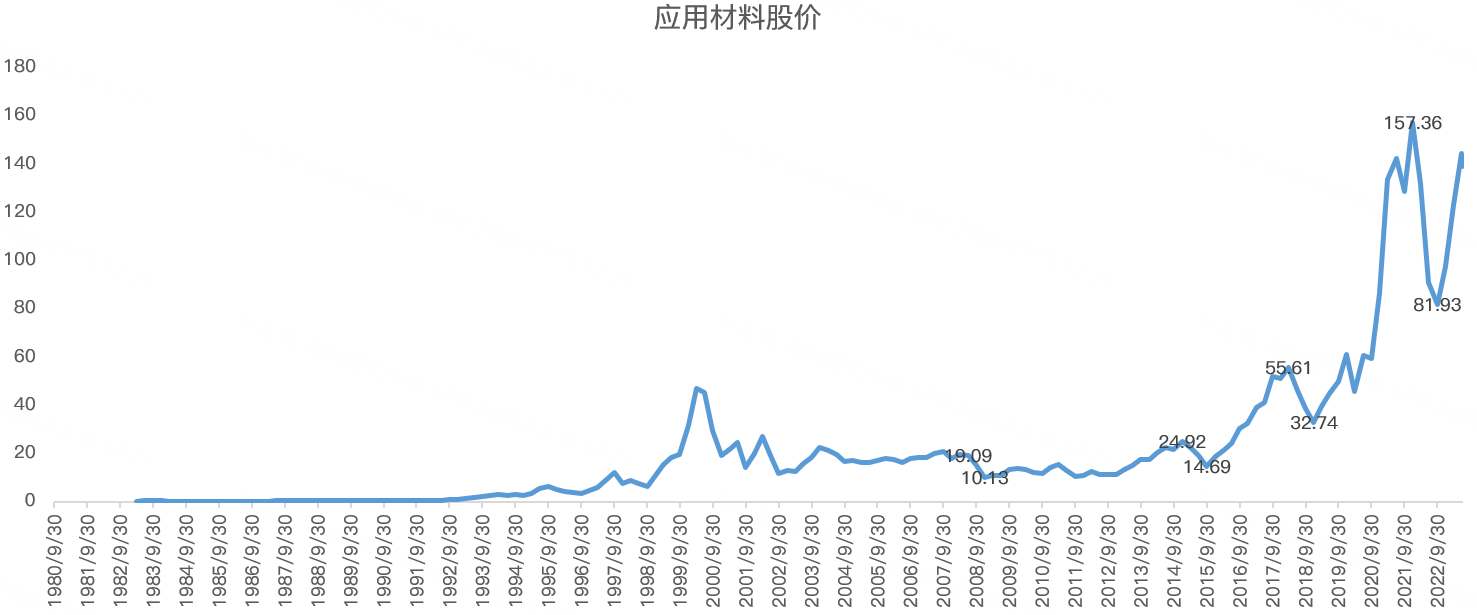

众所周知,半导体是周期性行业,但受益于数字化,半导体行业又是成长性行业,从应用材料的股价上看,每次半导体下行周期中,股价多数会出现腰斩的情况,但在下一轮景气周期中,又能创出新高:

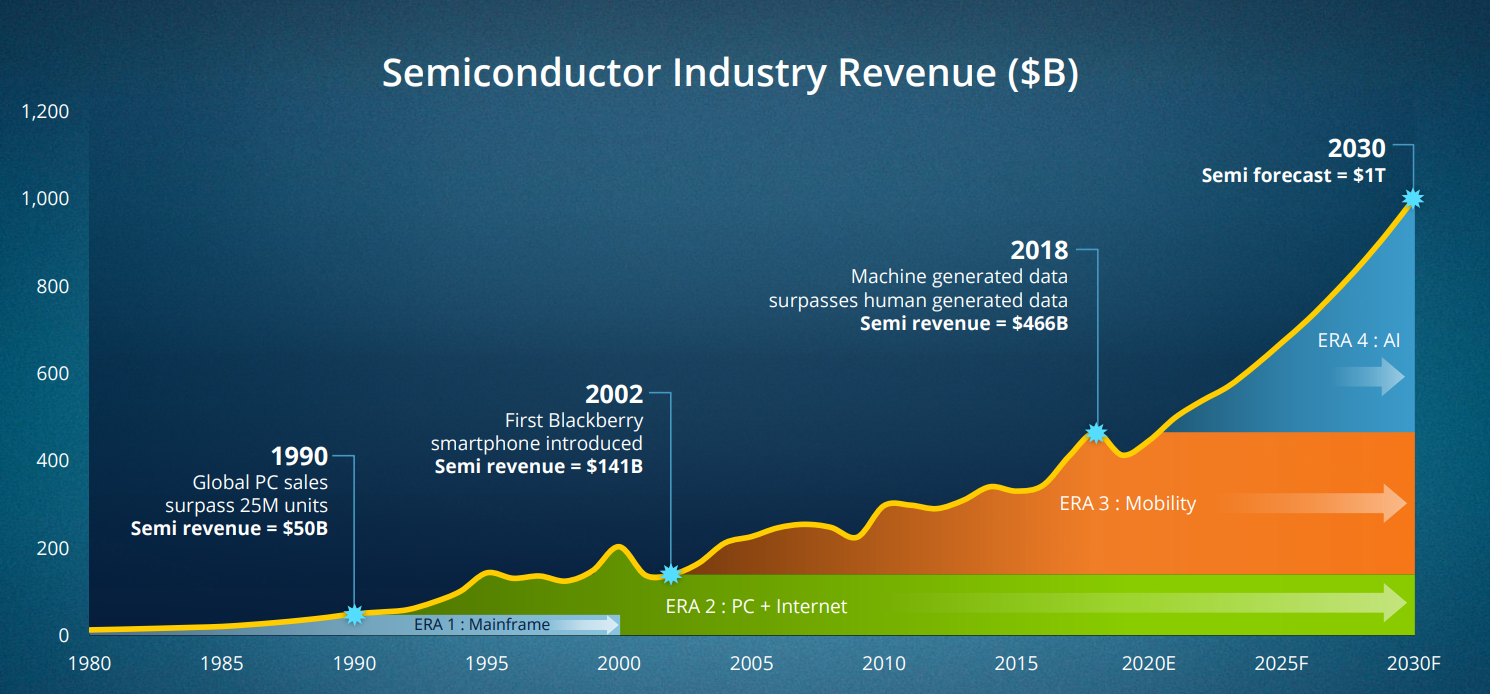

根据2021年应用材料在投资者日上的分享,预计2030年,半导体行业收入将达到1万亿美元,而2022年的收入为6017亿美元:

由于2021年时ChatGPT尚未出世,考虑到人工智能带来的革命性变革,预计2030年时的收入规模将远超应用材料在2021年时做出的预测。

行业前景极佳,半导体设备又有超级高的门槛,客户粘性极高,据SEMI统计,全球半导体设备TOP 10公司销售额占比近80%,部分核心装备如光刻机、刻蚀设备等TOP 3市占率超过 90%,被AMAT、ASML等公司垄断。

除此之外,半导体设备有极强的迭代属性,如果一家新公司从头开始研发,不仅面临巨额的研发投入,而且在性能上难以快速接近领先者,而半导体设备的下游客户,如晶圆厂,对良率要求极高,贸然使用新设备,将有很大的不可控性。

因此,半导体设备整个行业呈现出强者恒强的态势,除了美国、日本和荷兰之外,其他国家基本没有机会。

当然,中国是全球最大的半导体市场,由于中美芯片战的原因,应用材料、阿斯麦等公司的先进设备无法卖到中国,国内的半导体设备厂得到政策和市场扶持,北方华创、中微公司正在侵蚀应用材料中低端市场份额,但高端设备上仍有不少差距,且考虑到应用材料的客户主要是台积电、三星和英特尔,预计国内的对手难以对应用材料产生大的威胁。

反过来想,中美芯片战对设备厂是大利好,比如台积电被迫在美国、日本、欧洲兴建晶圆厂,而中国也在快马加鞭建设产能,以防完全脱钩,这增加了市场对半导体设备的需求。

2022年,应用材料的研发投入高达27.7亿美元,凭借先发和资金优势,应用材料将充分受益AI革命。

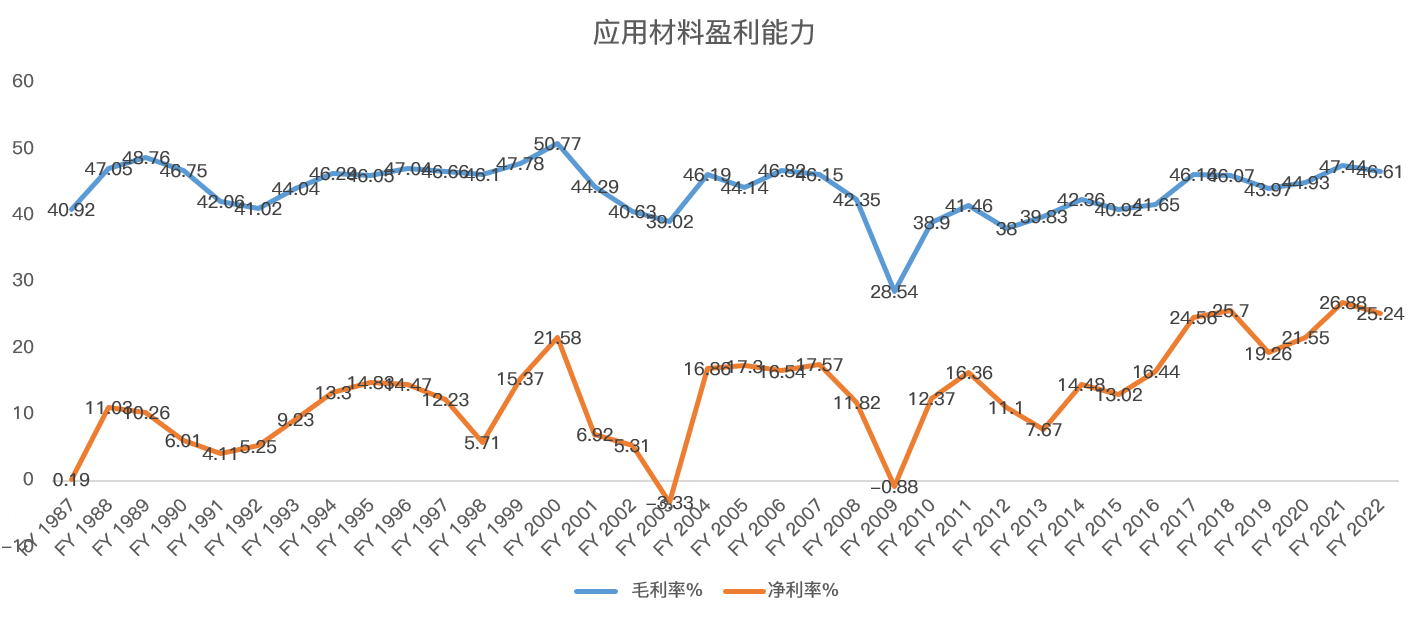

从盈利能力上看,应用材料的毛利率在46.6%左右,净利率高达25%,盈利能力极强,也反过来证明公司的技术实力处于垄断地位:

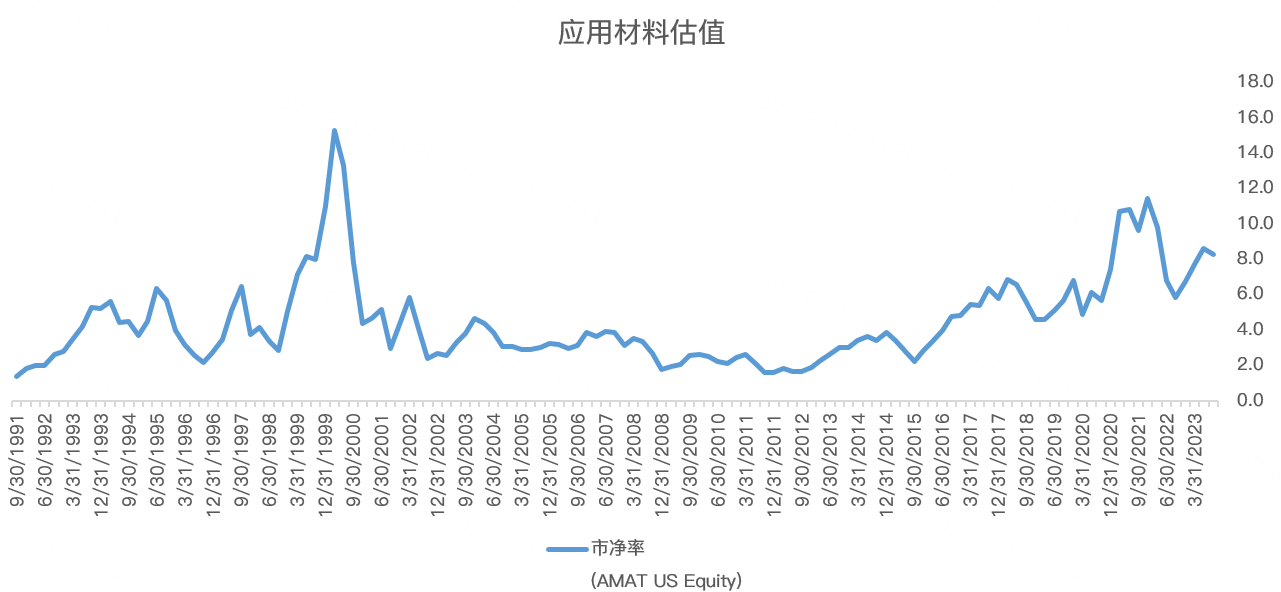

随着盈利能力的提升,应用材料的估值也水涨船高,用传统的市净率估值看,当下处于历史较高位置:

买入应用材料最佳的时间是去年的10月,下一次最佳入场时机是股价较最高点腰斩之时,现在入场虽有上升空间,但显然难以获得超额利润。 $应用材料(AMAT)$

精彩评论