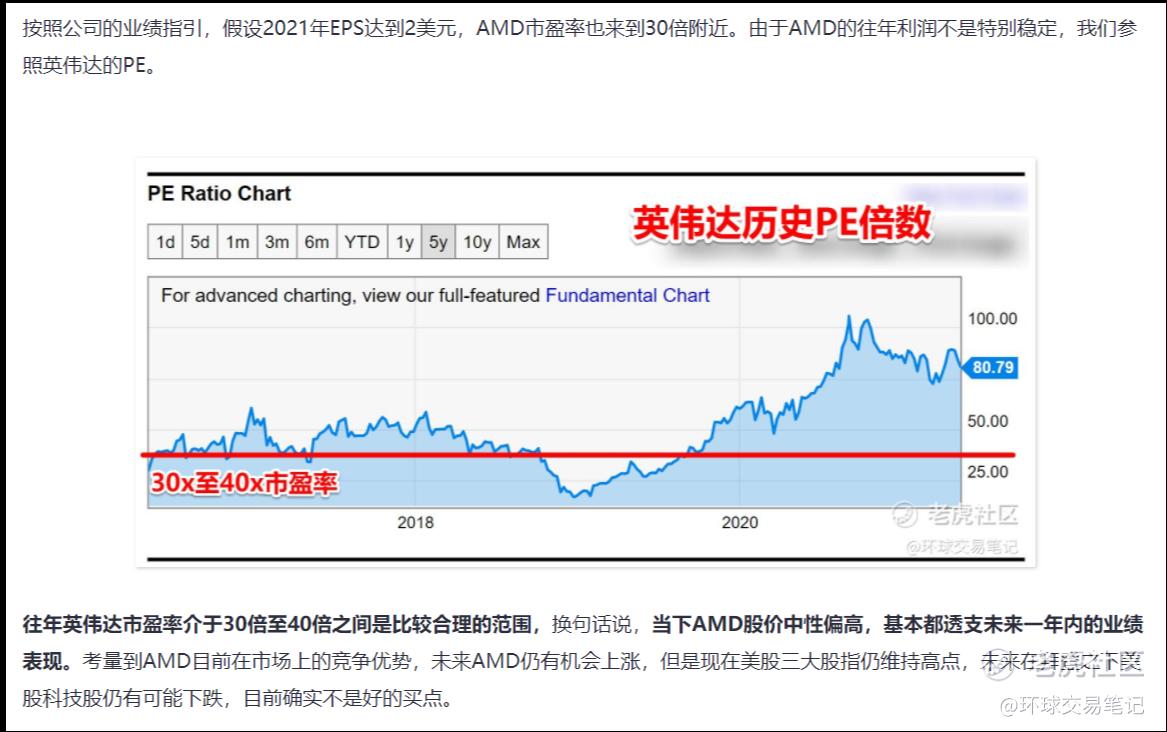

上礼拜节目当中,我们为大家带来芯片明星股——AMD的介绍。期间透过深挖去年AMD财报中的一次性税务补贴,我们找到了AMD和英伟达市盈率差距达一倍的原因,同时我们也在节目末尾提醒投资朋友AMD股价目前中性偏高,估值基本透支了一年内业绩表现。上周AMD股价也是微微下跌。

本周,我们继续为您带来PLTR这只股票的个股解析。今年这并非我们第一次分析PLTR,早在2月21日我们曾撰文《获ARK增持后,PLTR还会再跌吗?》提醒各位在30美元上方,PLTR这只股票仍面临卖压,投资者不要盲目抄底。

目前,Palantir(NYSE:PLTR)股价已经下跌至20美元附近,距离2月份的30美元,股价又下挫30%。距离一月份股价最高点45美金,当前的价格已经砍半了。

随着PLTR股价连续破位,现在很多人重新开始关注PLTR,准备一搏底部反弹的机会。那么PLTR现在究竟是否值得重新持有?且听我们娓娓道来。

PLTR基本面

Palantir成立于2004年,联合创始人为PayPal(PYPL.US)创始人之一、Facebook(FB.US)早期投资人Peter Thiel。其产品主要包括Palantir Gotham和Palantir Foundry。

- Palantir Gotham服务于政府部门,如帮助警方通过各种摄像头识别汽车牌照,查找犯罪分子等等。Palantir最出名的案例是以大数据技术帮助美国军方成功定位和击毙基地组织首脑本 · 拉登。

- Palantir Foundry则是向企业客户提供自动化数据分析工具,Foundry于16年开启,相对Gotham属于的新业务。

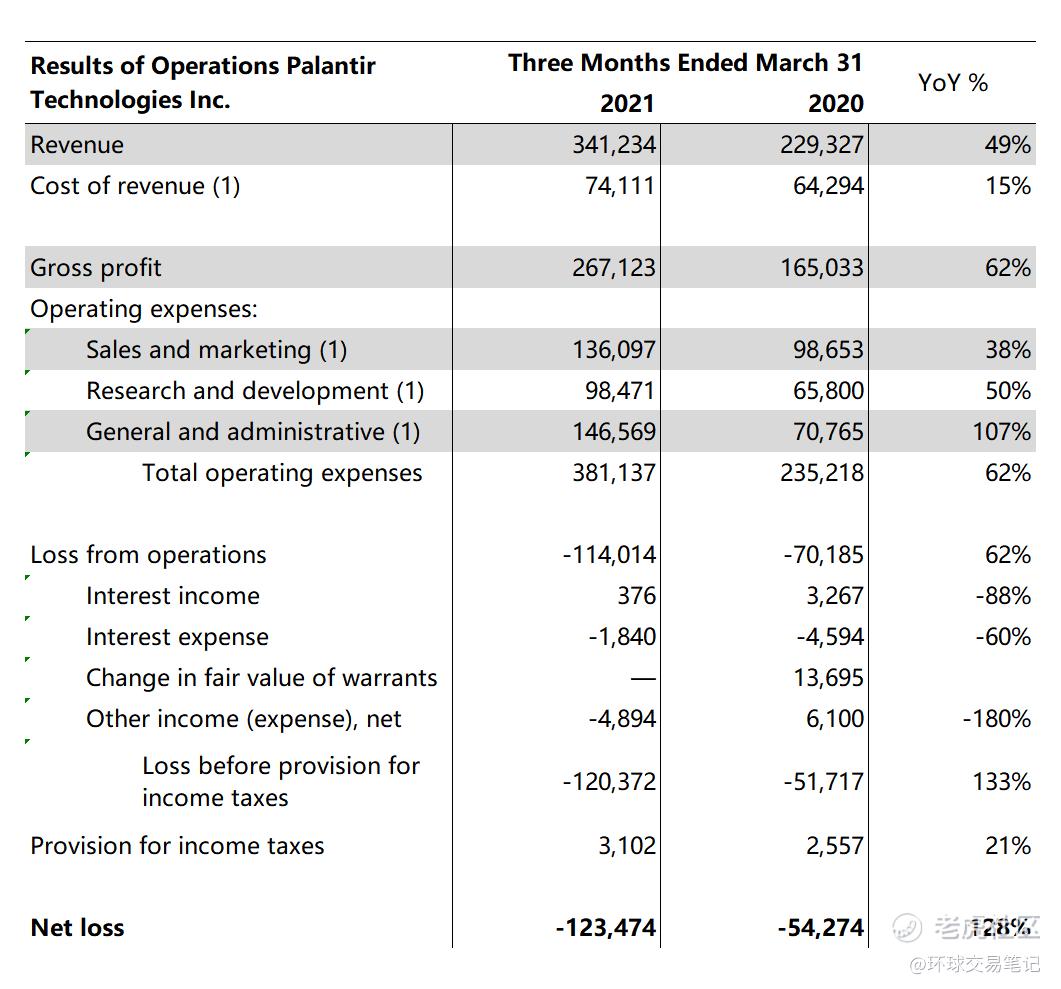

PLTR在5月12日公布了第一季度财报,其中有两点可以关注一下:

1、营收高于市场预期。

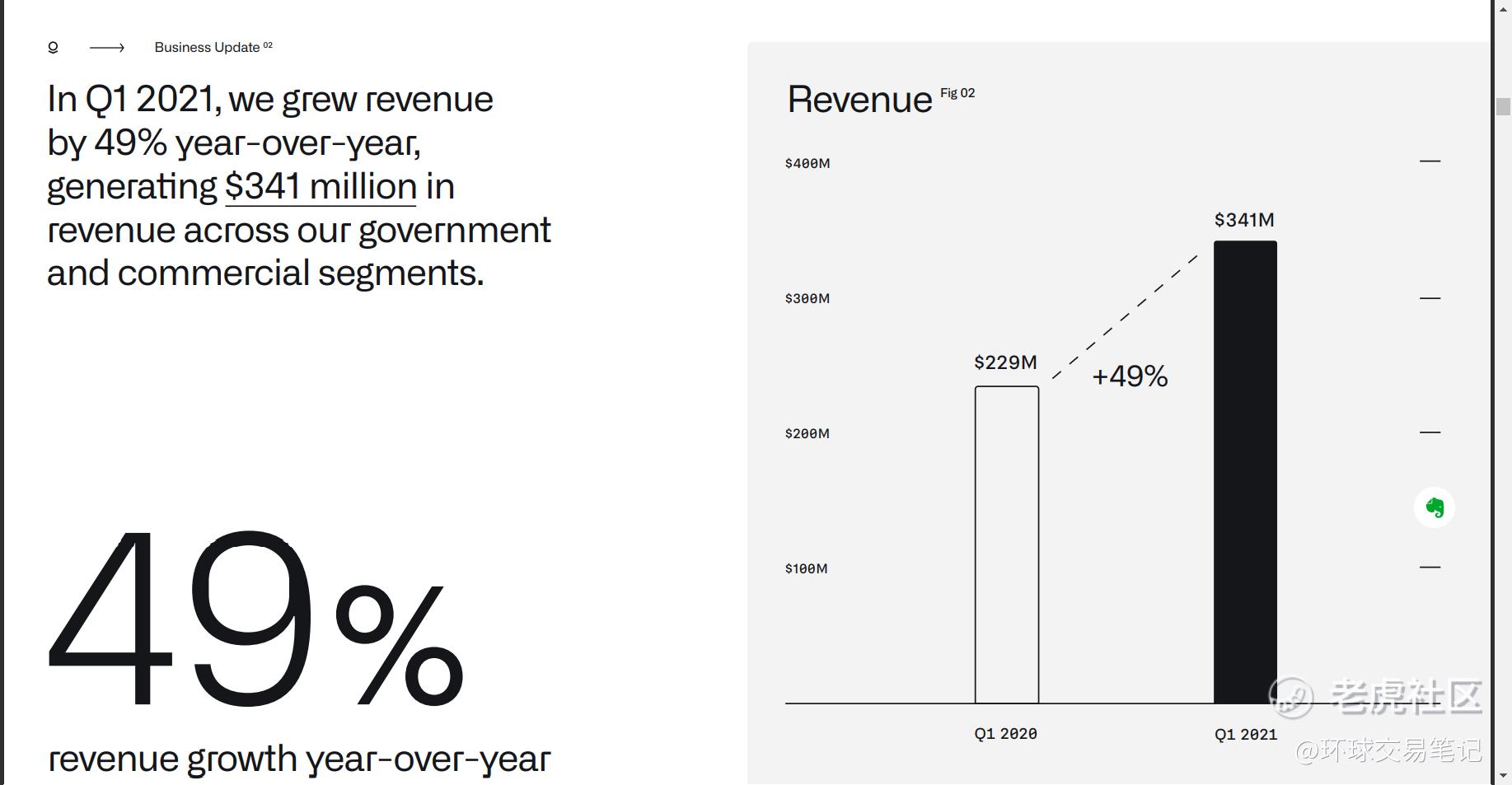

第一季度,Palantir营收同比增长49%至3.412亿美元,高于3.323亿美元的市场预期。主要归功于来自美国市场的拓展。

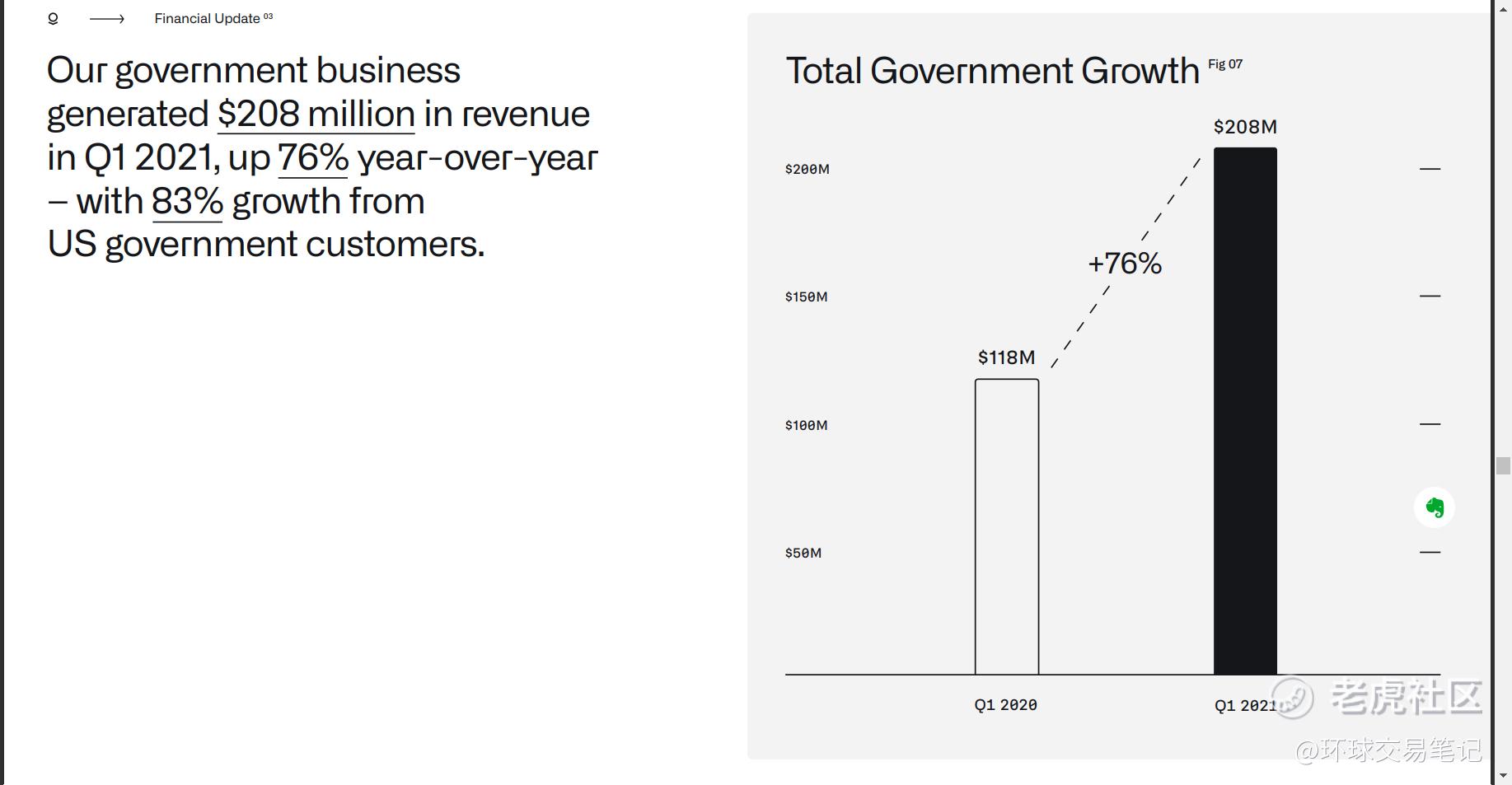

全球范围来看,政府部门营收同比增长76%,优于商业部门表现,不过PLTR公司因为其业务属性,销售期限非常长,我们不否认商业部门的销售可能在未来迎来爆发。

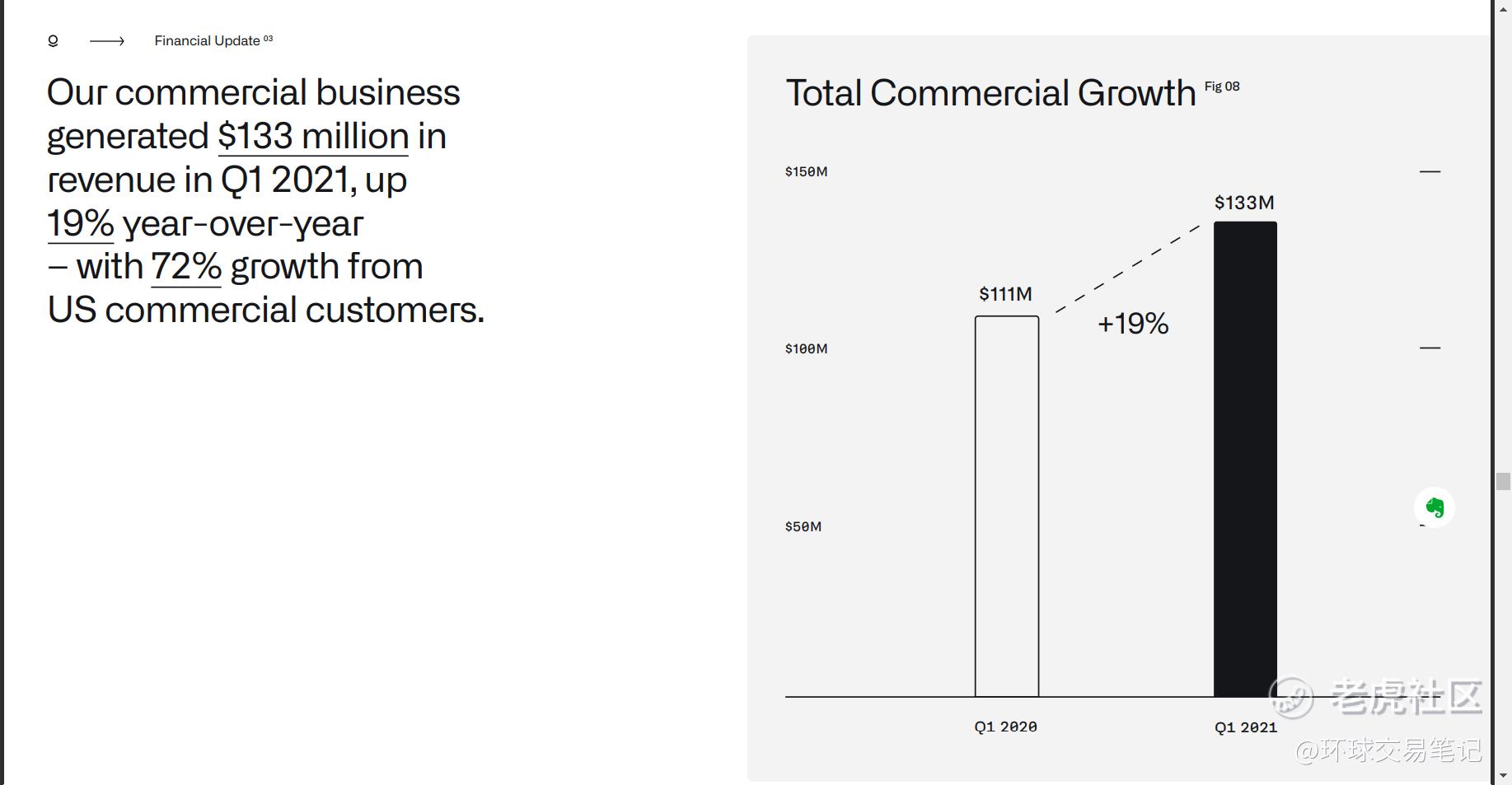

商业部门营收同比增长19%,略逊于政府部门,商业部门业务相对政府业务是比较新的业务,后续可以持续关注该块业务是否继续发力,未来有预期差,大概率就在该块业务上。

2、亏损扩大。

PLTR亏损从去年同期的5427.4万美元增长至1.23亿美元,同比增长127%,稀释后每股亏损0.07美元。然而,这些亏损被分摊到了IPO期间发行的新股上,实际录得净亏损应为1.235亿美元,同比增长两倍多。其中很大的原因是行政成本和研发投入增加,算是业务扩张过程中必要的人事开支。

不过即便亏损,市场上大多数投资者是可以接受,反映在公司股价上,业绩发布前一天公司股价收涨9%,表现优异。

整体来说PLTR成长性符合、甚至超出预期,但是亏损同时扩大,PLTR暂时还不赚钱。

在上一篇文章中,我曾简单计算PLTR的合理股价。当时拿的是亚马逊获利前的市盈率作为参考。若是PLTR每年EPS增速达30%,对应2022年和2023年EPS为0.27美元和0.35美元,按照100倍市盈率(参考亚马逊未获利前的市盈率)计算,对应2022年股价27美元。

当且20美元的价格确实已经跌到了合理的区间,但是考量到美股多数科技股仍在高位运行,接下来若是科技股股价整体修正,还是有可能拖累PLTR走势。因此,我们认为当前仍不是很好的介入时机。

精彩评论