Keep递表三次,终于开始招股了,但争议还挺大的。 $KEEP(03650)$

如何定性这家公司?互联网企业or电商?

其实Keep起家的时候是想做互联网企业的,但是尽管用户不断增长,变现特别难。招股书里也提到了这句话“中国的健身市场非常庞大,但是发展比较慢”,但是前景描绘得非常好。

是真的发展慢吗?显然不是,这只是Keep为上市请的行研机构给它找的托词,真正的原因是,作为互联网“内容服务提供商”很难从中分得美羹。

我本人也饿Keep的用户,但是实在找不到给Keep内容付费的理由。Keep如果作为健身内容提供方,主打的健身的科学化、即便能为用户量身定制训练计划,但这种内容的同质化与丰富程度,十年前在互联网上就非常丰富(外网),更不用说移动视频时代,非常便捷的内容获取途径,让Keep作为内容提供商一点优势都没有。

健身是一件需要在线下付出真实行动的事,而不是纸上谈兵。这也是健身房、健身教练存在的意义。Keep如果单纯提供健身内容,本身就是与大多数健身房的利益冲突的,反而自断后路。

那么Keep只能走另一条路——卖货。

前几年上市的北美健身独角兽 $Peloton Interactive, Inc.(PTON)$ 就是通过出售智能单车来获得私域用户的,疫情的几年正好给了它得天独厚的发展条件。单纯售卖定价较高的单车装备并不能给他它带来长期发展潜力,同时公司运营也出现非常大的问题(创始人做CEO的典型失败案例)

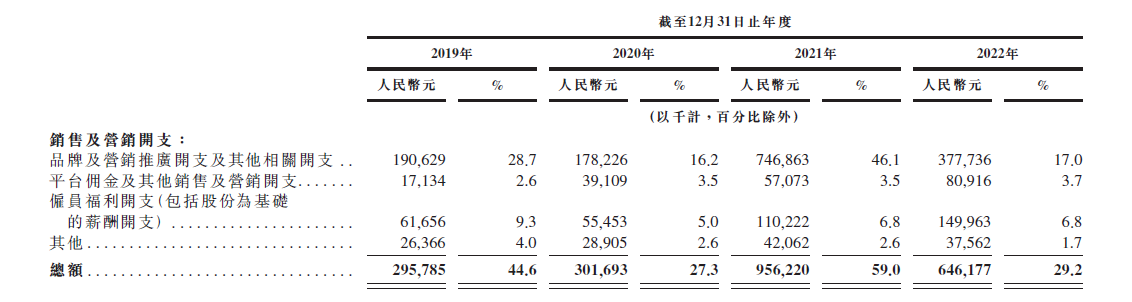

亏损巨大,营销费率太高

Keep的招股书上显示,其三大业务包括自有品牌运动产品、会员订阅及线上付费内容、广告及其他。可以看的出重点还是自有品牌运动产品,言下之意这是一家出售产品的“电商企业”。

Keep的自有品牌运动产品业务发展突飞猛进,动感单车、跑步机、瑜伽垫、哑铃等诸多细分赛道都能实现后来居上,这也是支撑其业务进一步发展的重要动力。

不过更大的问题还是利润率。

虽然营收从2020年的11亿元增长至2022年的22.1亿元,期间有疫情的加持,也有电商发展的红利,但是更大的问题是运营效率低,至今没有实现盈利,且毛利率只有毛利也在下滑,2020至2022年分别录得45.1%、41.8%及40.7%的毛利率,也可以认为是运动产品销售的比例在增加。

这种戏码在2018-2020年上市的互联网公司中很常见,就是简单的买量。但是现在投资者已经不吃这一套了。连 $拼多多(PDD)$ 都已经开始海量盈利了,其他跟进不了的公司那显然是有“难言之隐”。

而2020-2022年的净调整亏损分别达到1.06亿元、8.27亿元和6.67亿元。

值得打新吗?

本次Keep计划全球发售1083.9万股,按照管理国际发售975.5万股,公开发售108.4万股,可以回拨。预计7月12日正式上市。

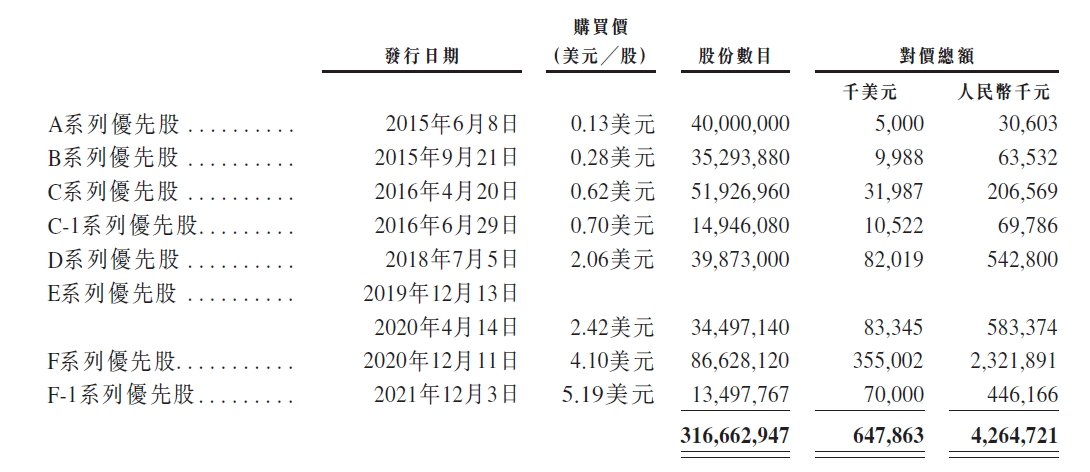

不过要命的是,每股发售价区间为28.92至61.46港元(3.69-7.85美元),差额达到112%,真是活久见系列。IPO估值区间可以从155亿港元到322亿港元!

从过去几轮的融资历史看,2020年F轮(包括F-1轮)进入的投资者的价格为4.1美元以及5.19美元,正好落在这个招股区间中。

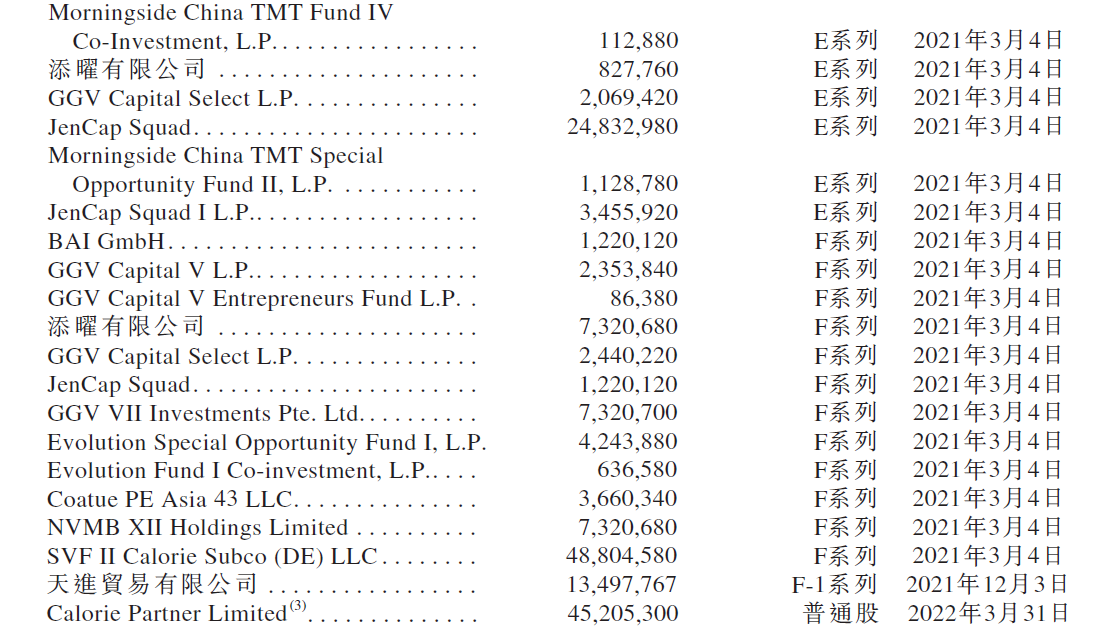

那这个F轮的投资者包括哪些呢?

$软银集团(SFTBY)$ 的愿景基金是大头,还有高瓴资本、蔻图资本。F-1轮的这笔价格更高,这个“天进贸易有限公司”的实控人是 $步步高(002251)$ OPPO的创始人陈明永。

但无论如何,IPO打新的投资者,面对一个招股价上下限超一倍的公司,显然是很难下手的。目前 $Peloton Interactive, Inc.(PTON)$ 的市值为26亿美元,相当于206亿港元,正好在这个区间中间。

如果卖得好,给你来个上限定价,322亿港元,打新者欲哭无泪;如果卖得不好,下限定价,155亿港元,其实也不能说便宜。

此外,本次发行金额非常低,仅募资3.1-6.6亿港元,对应155-322亿港元的市值,占比仅2%,是今年以来募资额度最低的公司!

看来,公司的主要目标是“上市成功”,估计是应对“对赌”。看起来,更像是保D轮投资者(主要是 $高盛(GS)$ 领头,还有GGV),而他们的入场价格在2.06-2.42美元/股,相当于16.13-18.94港元。估计这个上市后的一个重要支撑价位。

总结:这个票由于募资额度很低,很容易起妖(暗盘可能就起妖),但是因为上下限太高,散户参与成本太高,而且冻结资金比较高,如果大额申购,资金成本也不划算。如果后续卖得不理想,暗盘跌至16港元左右,可以考虑捞货,毕竟你跟高盛一样的成本!

最后,谴责一下 $中金公司(03908)$ ,这种定价太损阳寿。

精彩评论

但是健身本身也是可以无需什么代价的,愿不愿意花钱取决于人们的选择

Keep之前用过,但是后来用久了还是删了,不合适

中国人这么多,随着生活水平提高,确实有很大市场