奈雪今日开始招股,不同于时代天使,网上抵制奈雪的声音较多,主要理由有几个:

1. 奶茶品类竞争者众,奈雪不是老大。

高端现制奶茶目前的老大是喜茶,虽未上市,但喜茶主打小店,盈利能力略胜一筹,加上营销力不错,奈雪只能当老二。

除了喜茶和奈雪之外,茶颜悦色、乐乐茶、伏见桃山等品牌紧随其后。

奶茶是个好品类,但是一个没有门槛的品类,在商业赛道上,奈雪败了一道!

2. 奈雪产品贵,但公司还在亏损。

一杯奶茶要25元+,卖的这么贵,消费者想当然认为这是一个暴利生意,但奈雪却连年亏损。

3. 340亿港币市值有点高!

赛道上的缺陷,加上作为奶茶第一股,奈雪没有可以对标的公司,因此,多数抵制奈雪的人认为340亿港币的估值有点太高了。

从基石上看,奈雪这次引入的多是基金公司,确实没有实力靠前的机构,与喜茶腾讯、IDG和高瓴的阵容相比,确实差了些。

那奈雪的茶到底值不值得打新?首日又会不会破发?

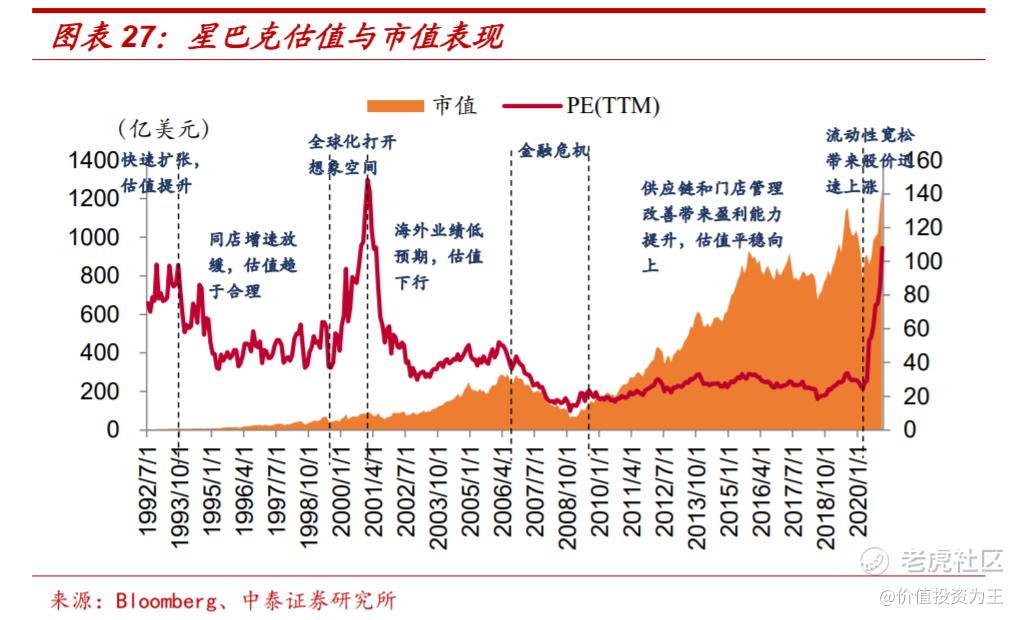

没有同行上市,因此,比估值只能拿星巴克来PK。

星巴克1992年6月登陆美股,PE在上市之后不久达到97倍,资本市场认为咖啡赛道极佳,加上门店快速扩张,估值一路上行。

在2001年,星巴克大举扩张海外,打开市场想象空间,估值最高达到141PE。

金融危机之后,星巴克的快速扩张告一段落,营收增速下滑,估值维持在30倍左右。

从星巴克发展历程看,在高速扩张阶段,公司估值将明显偏高,犹如奈雪的茶当下的定位。

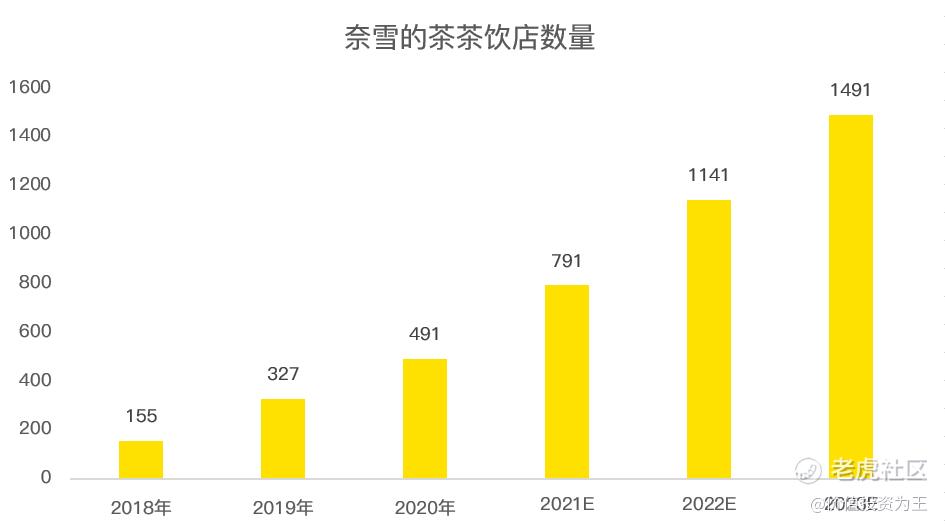

根据奈雪的计划,其计划在2021年及2022年分别开设约300间及350间奈雪的茶茶饮店,且预期在2023年新开设的数量不低于2022年。

也即是说,未来2年,奈雪将处于高速扩张期间,估值恐将保持在高位。

由于奈雪尚未盈利,因此采用PS估值做对比,奈雪假设2021年店铺数量能达到791家,营收粗略估计为50亿人民币,则PS估值为5.6倍。

星巴克近年来营收增速7%左右,受疫情影响,假设最近一年的营收恢复到疫情前水平,则当下PS估值为5倍。

由此来看,奈雪的估值与星巴克较为接近。

由于一季度数据没有公布,奈雪的2021年营收数值也仅为估计,可高可低,估值变化较大,因此仅供参考。

短期不可测,长期更好把握。

在高端现制奶茶中,奈雪是最像星巴克的一家,其店铺面积远大于喜茶和其他对手,重在给客户营造社交空间。

这个策略在我看来是制胜未来的关键,也正如多数看空奈雪的人所说,奶茶这个品类,没有门槛,竞争对手太多。

从产品角度看确实如此,而且,很难在竞争对手中说出哪家产品最好喝。

因此,在产品力上厮杀,显然不够差异化,而如果加上社交元素,奈雪环境好,其他家不具备条件,则赋予了奶茶新的意义。

正如星巴克的咖啡和海底捞的火锅,论好喝(好吃),这两家未必能赢,但论品牌印记,则占据了第一位。

奈雪的策略是对的,剩下的只是需要时间验证,如果成功,340亿市值贵吗?

当下奈雪的店铺数量只有491家,而星巴克在中国的数量超过了4700家,奶茶品类相对来说客户面更广,因此,未来奈雪可拓展的店铺空间或也在5000家左右。

10倍的可拓展空间,还需考虑到未来奶茶出海的因素,因此,从更长期的角度看,奈雪多少亿的估值都不贵。

一切都看奈雪能不能把连锁的生意继续做大,而这,当前是无法确定的,只能跟踪。

从连锁生意和奶茶重复消费的角度看,奈雪的赛道属性尚可,也值得投资者进行押注。$奈雪的茶(02150)$ $星巴克(SBUX)$ $时代天使(06699)$

精彩评论