通常,当一只股票在没有理由的情况下下跌 10% 时,下跌会为长期投资者创造一个有 吸引力的买入点。中国电动汽车制造商蔚来(纽约证券交易所代码:NIO)的股价本周 暴跌,创造了新的购买机会。由于没有理由对 NIO 如此谨慎,我正在逢低买入。 $蔚来(NIO)$

没有理由下跌

由于科技股削减了之前的涨幅,我的投资组合本周出现了相当大的价值下跌。正是在 这样不可预测的时刻,我出售了我在生物技术初创公司 Moderna (纳斯达克股票代 码:MRNA)中50% 的股份,并完全卖掉了挪威邮轮公司(纽约证券交易所代码: NCLH)。我很乐意投入更多资金的一只股票是蔚来。

蔚来汽车的股价在过去四天下跌了 16%,尽管这家电动汽车制造商报告的 6 月份交付 量令人瞠目结舌。蔚来 6 月份交付了 8,083 辆车型,使蔚来第二季度的交付量达到 21,896 辆。6 月交付量同比增长 116%,第二季度交付量同比增长 112%,两者均打破 了之前的记录。由于蔚来的生产将在 2021 年下半年恢复正常,因此其交付量有很大的 上升空间。加速交付势头可能会将蔚来汽车在 2021 年的交付量推高至 10 万辆以上。

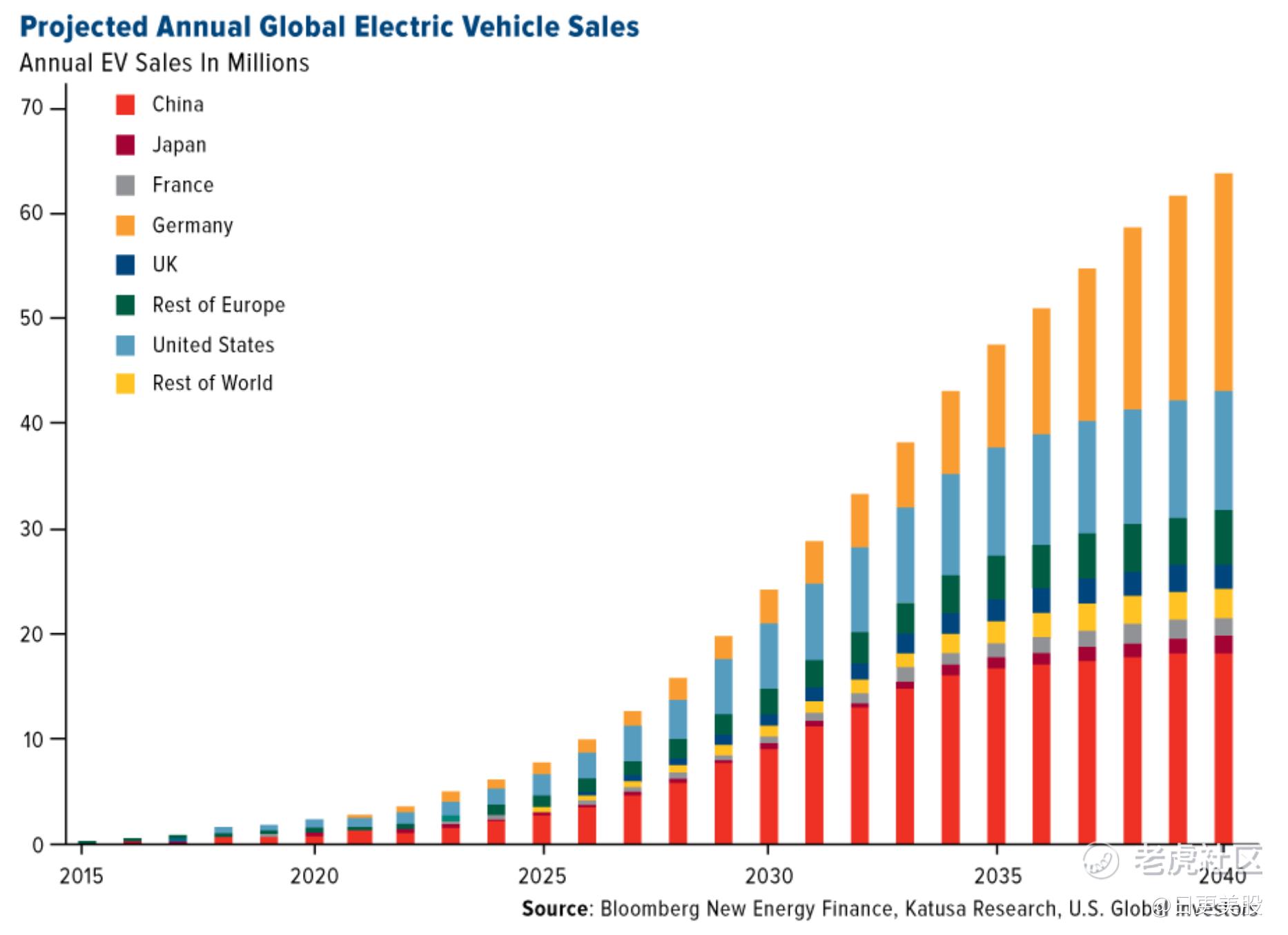

蔚来是快速增长的电动汽车市场的领导者,电动汽车制造商的估值将基于销售增长潜 力和市场机会的大小。对于蔚来这样的电动汽车制造商来说,没有比中国更好的市 场,部分原因是政府是该行业最大的盟友。北京计划在这十年内实现二氧化碳排放峰 值,并在 2060 年之前实现碳中和。中国政府正在鼓励对电动汽车技术的投资,并通过 要求到 2025 年 20% 的新车成为电动汽车来推动电动汽车的普及。

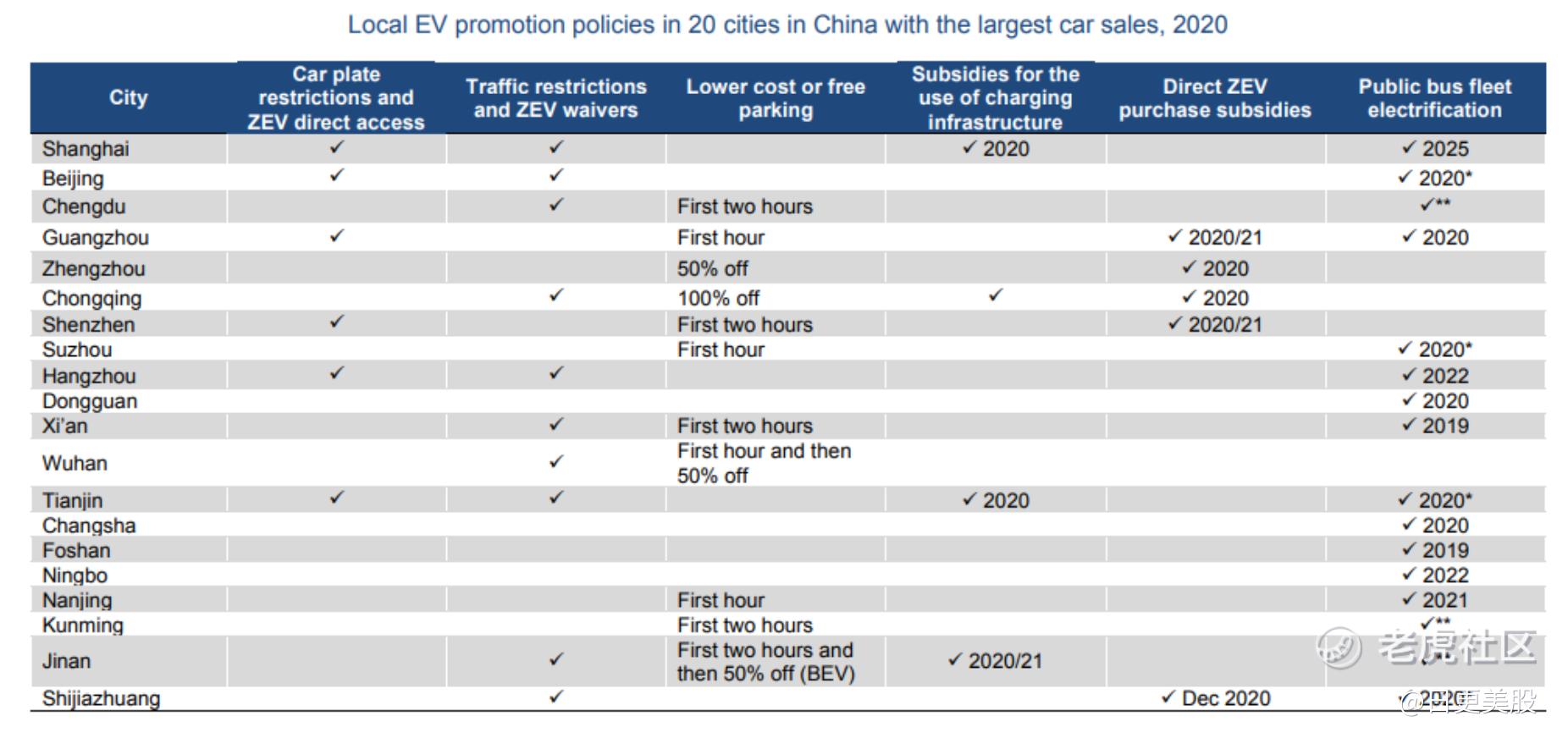

地方政府通过提供从零排放汽车的购买补贴到符合条件的电动汽车的低成本或免费停车等一切措施,在推动电动汽车普及方面发挥着关键作用。

(来源:IEA,2021 年全球电动汽车展望)

到 2021 年,蔚来可以制造和交付约 100,000 辆汽车,其中大部分将是其最畅销的全电 动 5 座运动型多功能车 ES6。蔚来去年交付了 43,728 辆电动汽车,因此 100,000 辆汽 车交付目标意味着同比增长率为 128%。尽管增长率令人印象深刻,但考虑到中国巨大 的市场机会和人口规模,销售 100,000 辆电动汽车仍然是杯水车薪。中国有 1.4B 人 口,去年电动汽车销量仅为 130 万辆,但采用率正在迅速增长。中国电动汽车市场以 每年 20% 的速度增长,是迄今为止全球最大的电动汽车市场。

(来源:美国环球投资者)

如果蔚来汽车继续保持目前的增长势头,它有望销售数百万辆电动汽车,但随着电池技术的进步(蔚来大量投资)准备降低电动汽车的价格,全球电动汽车的采用甚至可能加速。随着锂电池价格在未来十年继续下降,电动汽车将具有更具吸引力的价格点,并与使用内燃机的乘用车有效竞争。

蔚来的 BaaS 收入机会是独一无二的

逢低买入蔚来的最大原因之一是,这家电动汽车制造商正在开发其新的“ BaaS ”收入模 式。“BaaS”代表电池即服务,这是一种新的、创新的销售电动汽车和推动电动汽车采 用的方法。它也是一种承诺通过将买家吸引到订阅模式来最大化长期收入的模式。借 助 BaaS 模式,蔚来汽车将汽车成本与电池成本分离开来,从而使电动汽车制造商能够 提供更实惠的汽车。

在 BaaS 模式下,蔚来出售不带电池的电动汽车,每月订阅 980 元人民币(150 美 元),用户可以租用 70 千瓦时的电池组,然后可以在蔚来的一个充电站进行更换。作 为去年发布的 Power Up 计划的一部分,蔚来正在扩大其充电站网络,该计划要求长期 建设 30,000 个充电站。

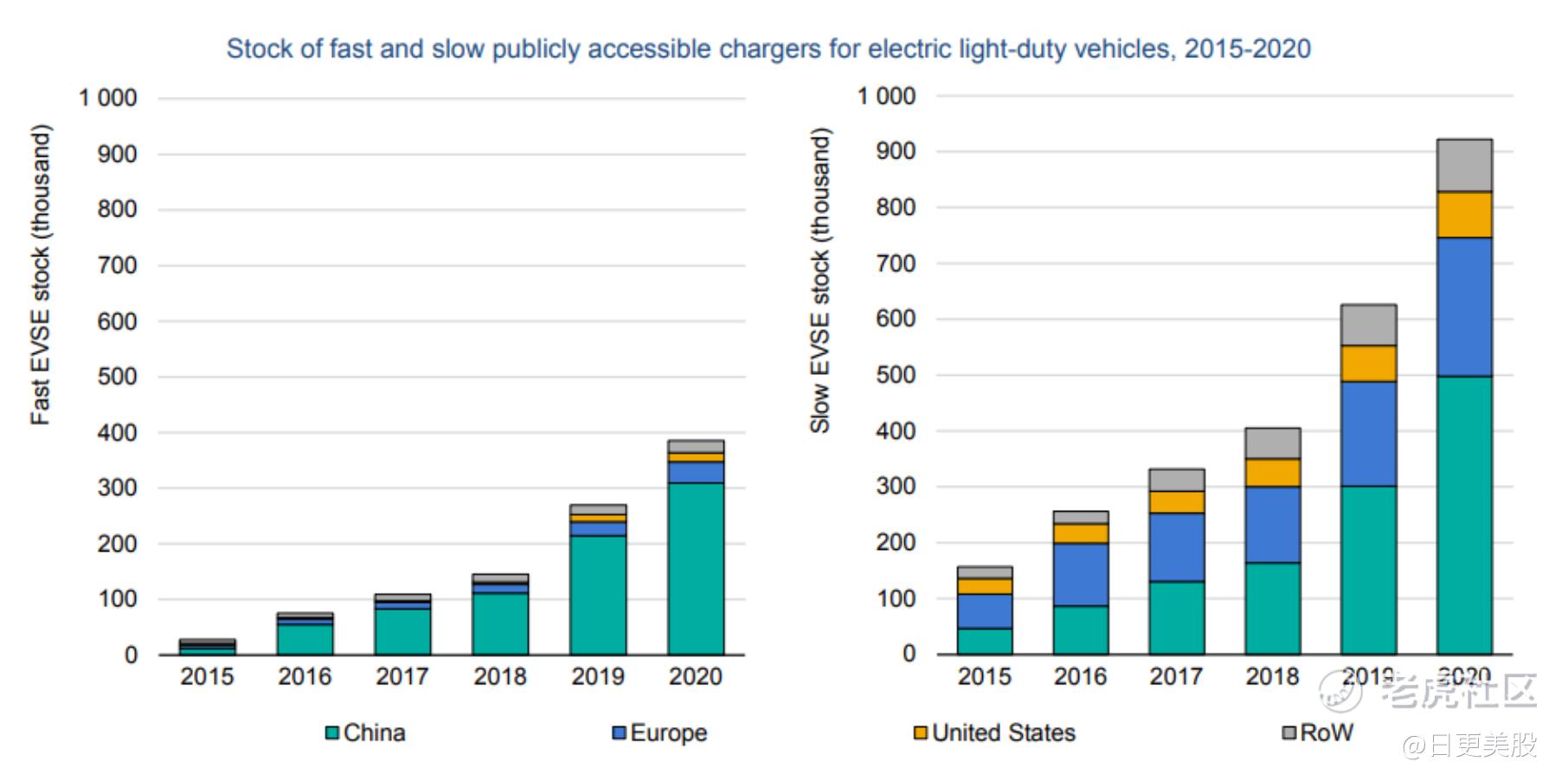

为实现这一目标,蔚来与中国国家电网合作,在 2021 年新建 100 个充电站,这意味 着蔚来和国家电网平均每周建设约两个充电站。迄今为止,中国在电动汽车基础设施 上的投资最多,充电点也最多。据彭博新能源财经报道,仅在 2020 年 12 月,中国就 将整个美国充电网络的规模增加到其电动汽车基础设施中。

(来源:IEA - 2021 年全球电动汽车展望) 蔚来的换电和充电站已经在中国大部分大城市开通,而蔚来充电站网络的日益密集将 成为用户加入公司电池订阅计划的一大卖点。

BaaS的价值

选择 BaaS 的买家可享受 70,000 元的车辆购买价格折扣,折合为 10,800 美元。由于较 低的购买价格扩大了蔚来的可寻址市场,随着 BaaS 模式的推出,该公司的电动汽车总 销量可能会得到提升。2021 年,蔚来将制造和交付近 10 万辆汽车,我预计到 2025 年这一数字将增长到 138 万辆(包括所有车型)。

假设 25-30% 的买家选择初始车辆成本较低的 BaaS 模式,NIO 可能会看到 345,000 到 414,000 名客户支付每月订阅价格以获得即时可用的电池组。由于订阅费用为每月 980 元人民币(150 美元),因此,仅由于 BaaS,蔚来汽车到 2025 年的年收入可能会增 加 4.1B 至 4.9B 人民币。这相当于四年内增加 6.33 亿美元至 7.56 亿美元的年收入。

虽然蔚来通过销售打折汽车牺牲了短期利润,但产生订阅收入的长期增长机会是值得 的。这里要建立的重要联系是,蔚来的 BaaS 收入与蔚来的三位数销售增长有关:蔚来 电动汽车的销售增长越高,补贴车型的客户接受度越高,BaaS 的收入机会就越大。

跌的越多我买的越多

上周末对 NIO 的 10,000 美元投资为您购买了 182 股。今天同样的美元投资将获得 217 股,因为价格下跌了 16%。相同数量的投资美元现在将使您在 NIO 的 BaaS 业务中获 得更大份额。有贪婪的时候,而现在就是现在。

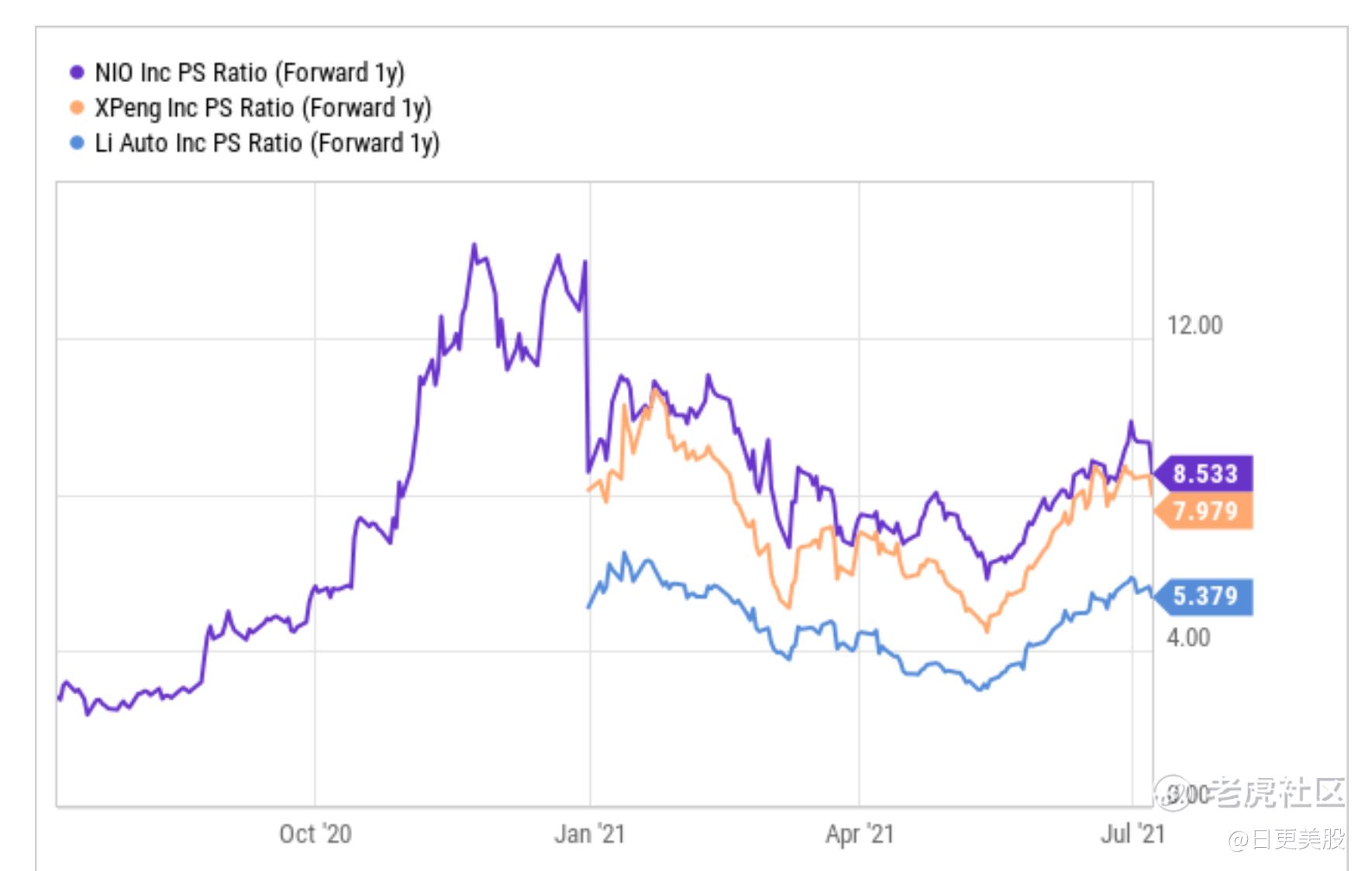

预计蔚来今年的收入为 5.4B 美元,2022 财年的收入增长 63% 至 8.8B 美元。到 2025 年,收入将扩大到 $22.6B......这可能低估了 NIO 的 BaaS 机会。这意味着蔚来以 8.5 的 PS 比率(2022)进行交易。就在上周,蔚来的 PS 比率为 10.3。由于 BaaS 的商机, 蔚来可能是中国电动汽车制造商中最被低估的。

YCharts 的数据

风险

蔚来和其他快速增长的电动汽车制造商面临着一些风险。最大的挑战是,未来将有更多电动汽车制造商争夺销量。随着电动汽车在中国(和全球)的普及,市场份额的竞争将加剧,可能会降低利润率。但这可能是一个更长期的挑战。

短期风险与蔚来的制造增长和供应链挑战有关。全球半导体短缺表明,中国电动汽车 制造商与传统汽车制造商存在同样的脆弱性,因为半导体短缺导致 2021 年电动汽车工 厂产量下降。因此,蔚来今年早些时候指导降低产量,但到目前为止,交付数量一直 很强劲。蔚来的制造计划要求今年将电动汽车的产能提高到 15 万辆。蔚来销售和交付 增长放缓可能是蔚来估值面临的最大风险。

蔚来面临的另一个风险是,该公司在达到临界规模时将看到利润率增长,但可能看不到利润。蔚来正在投资于其制造能力和充电站网络的建设。这些项目需要大量资金和投资,蔚来可能在很长一段时间内都无法盈利。如果您购买蔚来的下跌,请确保您了解您为蔚来的交付增长和市场机会买单,而不是为其利润增长买单。

最后的想法

蔚来是一只你想拥有至少十年的股票。蔚来的 BaaS 商业模式和交付势头表明,今年早 些时候的估值收益有可能扩大。每次蔚来下跌时,下跌都会创造机会以更优惠的价格 购买电动汽车制造商令人印象深刻的交付增长和更大份额的 BaaS 业务。NIO 下跌越 多,我将投资的越多。

精彩评论

记得在牛屋看车时,Fellow跟我说家里没有BBA,不要买蔚来,印象深刻。

蔚来销量是增加了,可是他的对手们增加得更多。

芯片,电池,自动驾驶,没一样掌握在自己手里,靠爱发电吧。